- ตัวเลขตลาดแรงงานที่แข็งแกร่งยังคงเป็นปัจจัยสนับสนุนดอลลาร์สหรัฐ

- ตลาดได้สะท้อนความเป็นไปได้ของการขึ้นดอกเบี้ยของ ECB ในสัปดาห์นี้ไว้เต็มแล้ว

- สถานการณ์ในตะวันออกกลางยังคงมีความไม่แน่นอนสูง

- USDJPY ทะลุระดับ 160 ซึ่งเพิ่มความเสี่ยงต่อการแทรกแซงจากธนาคารกลางญี่ปุ่น (BoJ)

- เงินเปโซโคลอมเบียแข็งค่าขึ้นหลังการเลือกตั้ง ขณะที่เงินวอนอ่อนค่าลงอย่างหนักตามแรงขายในตลาด KOSPI

- ตัวเลขตลาดแรงงานที่แข็งแกร่งยังคงเป็นปัจจัยสนับสนุนดอลลาร์สหรัฐ

- ตลาดได้สะท้อนความเป็นไปได้ของการขึ้นดอกเบี้ยของ ECB ในสัปดาห์นี้ไว้เต็มแล้ว

- สถานการณ์ในตะวันออกกลางยังคงมีความไม่แน่นอนสูง

- USDJPY ทะลุระดับ 160 ซึ่งเพิ่มความเสี่ยงต่อการแทรกแซงจากธนาคารกลางญี่ปุ่น (BoJ)

- เงินเปโซโคลอมเบียแข็งค่าขึ้นหลังการเลือกตั้ง ขณะที่เงินวอนอ่อนค่าลงอย่างหนักตามแรงขายในตลาด KOSPI

ขณะนี้ตลาดได้สะท้อนความเป็นไปได้ของการขึ้นอัตราดอกเบี้ยของสหรัฐฯ ภายในสิ้นปีไว้อย่างเต็มที่แล้ว และการปรับคาดการณ์นี้เองคือแรงขับเคลื่อนหลักที่ทำให้ดอลลาร์สหรัฐแข็งค่าขึ้นตลอดสัปดาห์ที่ผ่านมา

สถานการณ์ในตะวันออกกลางยังไม่มีความชัดเจน ตลาดยังคงตอบสนองต่อข่าวเป็นระยะ แต่ยังขาดทิศทางที่แน่นอน โดยในช่วงสุดสัปดาห์มีรายงานการโจมตีตอบโต้ระหว่างอิสราเอลและอิหร่าน ขณะที่วันนี้ประธานาธิบดี Donald Trump ประกาศหยุดยิงชั่วคราวระหว่างทั้งสองฝ่าย ซึ่งช่วยให้บรรยากาศตลาดดีขึ้นเล็กน้อย

อย่างไรก็ตาม ข่าวจากกรุงเตหะรานยังสามารถสร้างความผันผวนให้กับตลาดค่าเงินได้อย่างมีนัยสำคัญ โดย Trump ต้องการผลักดันข้อตกลงให้เกิดขึ้นโดยเร็ว โดยเฉพาะในช่วงที่การแข่งขันฟุตบอลโลก ซึ่งสหรัฐฯ เป็นหนึ่งในเจ้าภาพร่วม กำลังจะเริ่มขึ้นในวันพฤหัสบดี แต่ในทางปฏิบัติยังไม่มีสัญญาณชัดเจนว่าข้อตกลงจะเกิดขึ้นในเร็ววัน

ในวันพฤหัสบดี ตลาดจะจับตาไม่เพียงการประชุมที่ Estadio Azteca ในเม็กซิโกซิตี้ แต่ยังรวมถึงการประชุมที่แฟรงก์เฟิร์ต ซึ่งประธาน ECB อย่าง Christine Lagarde จะขึ้นแถลงหลังการประกาศดอกเบี้ย ทุกสัญญาณบ่งชี้ว่า ECB จะปรับขึ้นดอกเบี้ยตามคาด ซึ่งตลาดได้สะท้อนไปหมดแล้ว ดังนั้นความสนใจจะไปอยู่ที่ถ้อยแถลงของ Lagarde ว่าจะเน้นความเสี่ยงด้านเศรษฐกิจชะลอตัว หรือยังคงกังวลเรื่องเงินเฟ้อเป็นหลัก

ขณะเดียวกัน ตัวเลขเงินเฟ้อสหรัฐฯ ที่จะประกาศในวันพุธจะมีความสำคัญอย่างมาก โดยเฉพาะ Core CPI ซึ่งมีความผันผวนน้อยกว่า และจะช่วยประเมินได้ว่าแรงกดดันจากราคาพลังงานได้ส่งผ่านไปยังภาคเศรษฐกิจอื่นมากน้อยเพียงใด

ดอลลาร์สหรัฐ (USD)

ข้อมูลล่าสุดชี้ว่า การประชุมครั้งแรกของ Kevin Warsh ในฐานะประธาน FOMC วันที่ 17 มิถุนายน จะไม่ใช่การประชุมที่ง่ายนัก เนื่องจากเริ่มยากที่จะเชื่อว่าเขาจะสามารถยืนยันแนวทางผ่อนคลายนโยบายการเงินได้ และยิ่งยากขึ้นที่จะโน้มน้าวคณะกรรมการคนอื่นให้เห็นด้วย

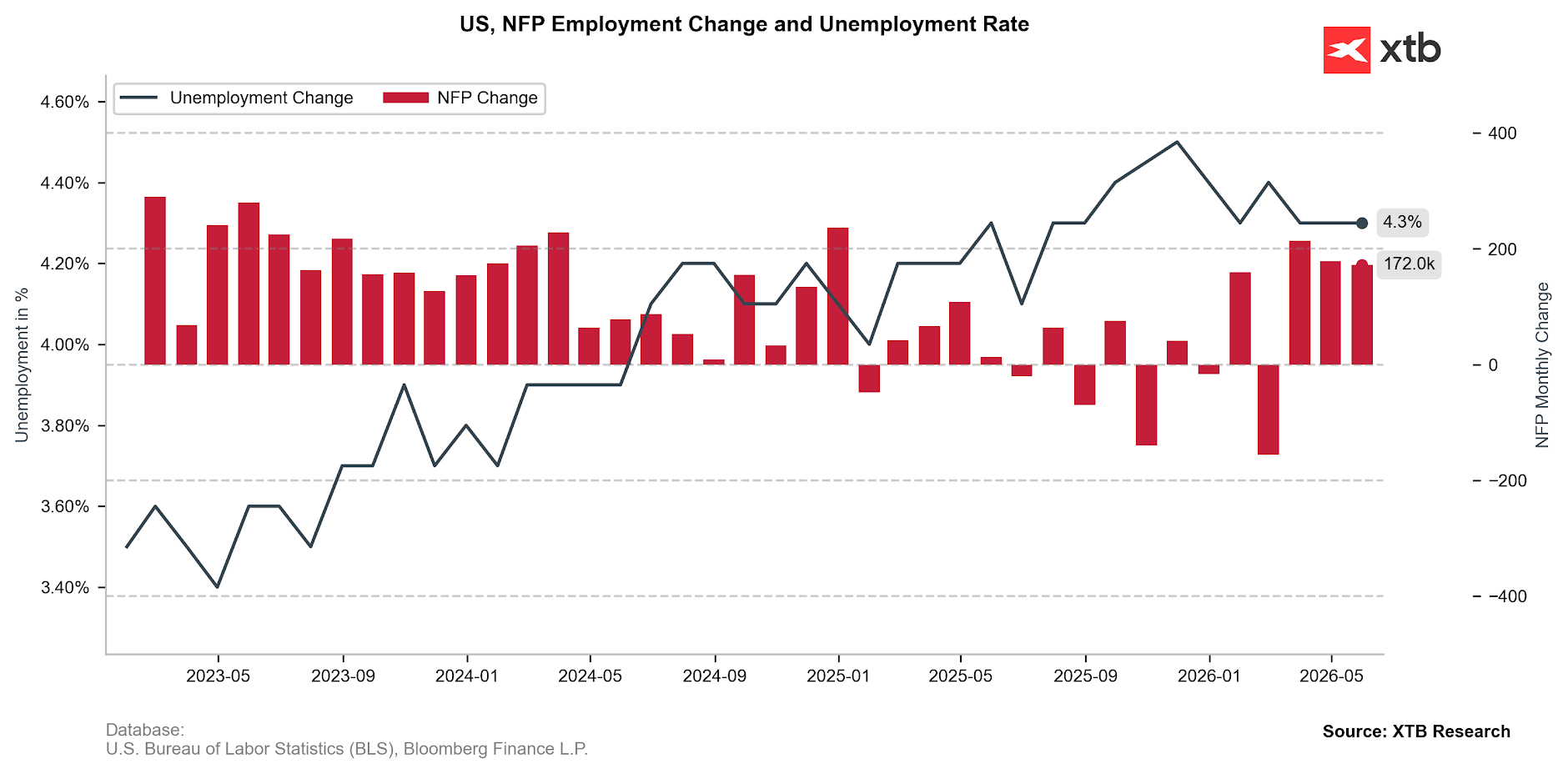

จำนวนตำแหน่งงานเปิดใหม่ในสหรัฐฯ เพิ่มขึ้น 172,000 ตำแหน่ง สูงกว่าคาดการณ์ที่ 86,000 อย่างมาก และยังสูงกว่าความคาดหวังเชิงบวกที่สุดที่ 125,000 อีกด้วย รายงานนี้สอดคล้องกับภาพรวมของตลาดแรงงานจากข้อมูลอื่น ๆ โดยจำนวนผู้ขอรับสวัสดิการว่างงานรายสัปดาห์ยังอยู่ในระดับต่ำใกล้จุดต่ำสุดหลายปี ขณะที่ข้อมูล ADP และ JOLTS ก็ออกมาดีกว่าคาดอย่างต่อเนื่อง แม้ JOLTS จะเป็นข้อมูลที่มี lag มากกว่าเมื่อเทียบกับตัวชี้วัดอื่น

Figure 1: การเปลี่ยนแปลง Non-farm Payrolls (NFP) และอัตราการว่างงานของสหรัฐฯ (2023–2026

ที่มา: XTB Research, 08.06.2026

ข้อความนี้ยังสอดคล้องกับภาพรวมจากรายงานการประชุม FOMC ล่าสุด โดยนักวิเคราะห์ของ Fed ระบุว่า หลังจากช่วงที่เศรษฐกิจเริ่มชะลอตัว ตลาดแรงงานได้ “ทรงตัว (stabilized)” แล้ว ซึ่งสำหรับผู้กำหนดนโยบายบางส่วน มองว่านี่เป็นเหตุผลสำคัญที่ชี้ว่าเศรษฐกิจสหรัฐฯ ยังไม่เสี่ยงเข้าสู่ภาวะชะลอตัวรุนแรง และยังไม่จำเป็นต้องใช้นโยบายการเงินที่ผ่อนคลายลงผ่านการลดดอกเบี้ย

ยูโร (EUR)

ก่อนที่ความสนใจจะย้ายไปยังฝั่งสหรัฐฯ การประชุมของ ECB คือเหตุการณ์สำคัญถัดไป หาก ECB ไม่ปรับขึ้นอัตราดอกเบี้ย อาจสร้างแรงสั่นสะเทือนต่อตลาดได้พอสมควร เนื่องจากตลาดได้สะท้อนความคาดหวังนี้ไว้เกือบเต็มแล้ว

คณะกรรมการนโยบายการเงินของ ECB ควรจะไม่สร้าง “เซอร์ไพรส์” ทำให้จุดโฟกัสหลักจะไปอยู่ที่งานแถลงข่าวของประธานธนาคารกลางยุโรปอย่าง Christine Lagarde มากกว่า

Lagarde มักไม่ส่งสัญญาณ forward guidance ที่ชัดเจนหรือสร้างความผันผวนสูงอยู่แล้ว ดังนั้นมีแนวโน้มว่าครั้งนี้จะไม่แตกต่างไปมาก อย่างไรก็ตาม หากถ้อยแถลงของเธอเน้นความอ่อนแอของเศรษฐกิจยุโรปมากขึ้น และลดน้ำหนักความกังวลเรื่องเงินเฟ้อลง อาจทำให้แรงกดดันขาลงของคู่เงิน EURUSD ดำเนินต่อไป

นอกจากนี้ บรรยากาศตลาดอาจได้รับแรงกระทบเพิ่มเติมจากรายงาน “แหล่งข่าวใกล้ ECB” ซึ่งมักมีผลต่อความคาดหวังของตลาดในช่วงก่อน–หลังการประชุม

สกุลเงิน G10

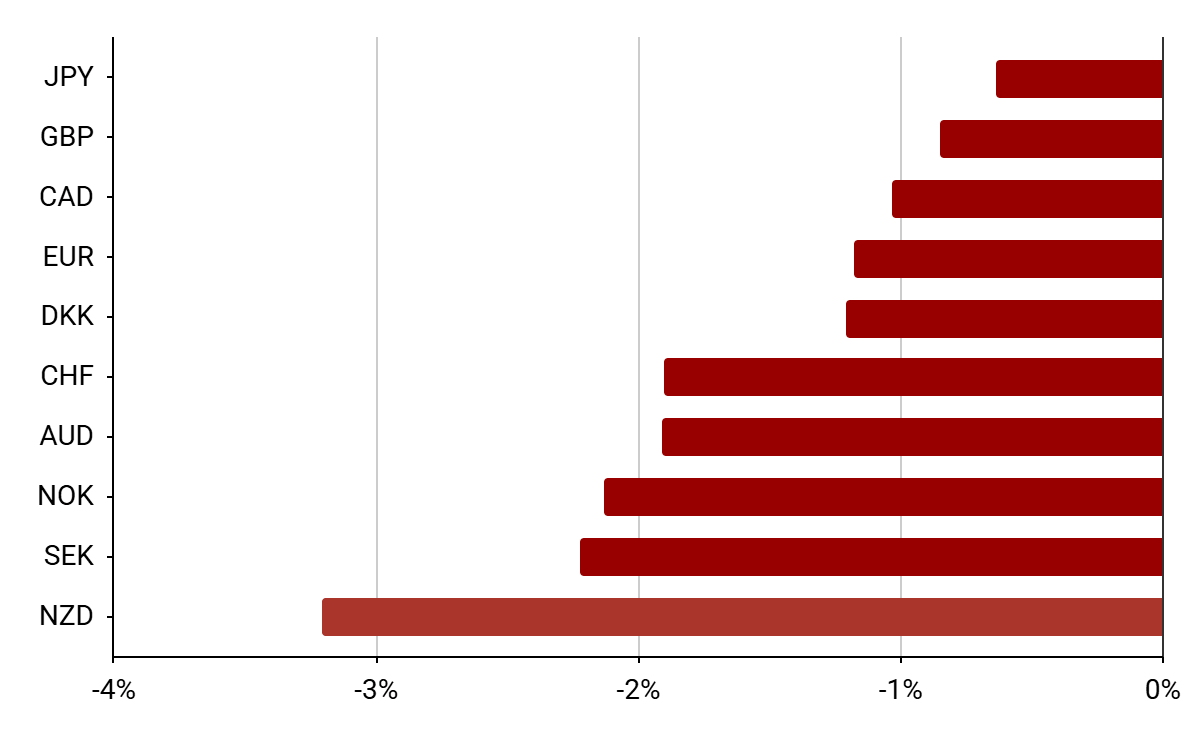

Figure 2: ผลการเคลื่อนไหวของสกุลเงิน G10 เทียบกับดอลลาร์สหรัฐ (29.05–05.06)

Source: Bloomberg, 08.06.2026

Source: Bloomberg, 08.06.2026

สกุลเงินหลักกลุ่ม G10 ทั้งหมดอ่อนค่าลงเมื่อเทียบกับดอลลาร์สหรัฐในสัปดาห์ที่ผ่านมา โดยมีการเคลื่อนไหวค่อนข้างจำกัดในคู่ USD/JPY แต่ก็เพียงพอที่จะผลักดันให้ค่าเงินเยนทะลุระดับ 160 ซึ่งถือเป็นโซน “แนวต้านทางจิตวิทยา” ที่สำคัญ

การเคลื่อนไหวนี้เพิ่มความเป็นไปได้ที่ธนาคารกลางญี่ปุ่น (Bank of Japan) อาจต้องเข้ามาแทรกแซงตลาดอีกครั้ง อย่างไรก็ตาม จากประสบการณ์ในช่วงหลายสัปดาห์ที่ผ่านมา ยังไม่มีสัญญาณชัดเจนว่าการแทรกแซงจะสามารถสร้างการฟื้นตัวของเงินเยนได้อย่างยั่งยืน โดยการเปลี่ยนแปลงเชิงโครงสร้างของนโยบายการเงินน่าจะเป็นปัจจัยเดียวที่สามารถให้แรงหนุนระยะยาวได้

ในอีกฝั่งหนึ่ง เงินดอลลาร์นิวซีแลนด์ (NZD) เป็นสกุลเงินที่อ่อนแอที่สุด โดยได้คืนกำไรเกือบทั้งหมดที่เคยเกิดขึ้นหลังการประชุม RBNZ ครั้งล่าสุด สาเหตุหลักมาจากความไม่แน่นอนทางภูมิรัฐศาสตร์ที่อยู่ในระดับสูง ซึ่งยังสร้างแรงกดดันต่อสกุลเงินที่มีความเสี่ยงสูง (high-beta currencies) อื่น ๆ เช่น โครนาสวีเดน (SEK) และโครนนอร์เวย์ (NOK)

นอกเหนือจากการประชุม ECB ในวันพฤหัสบดีแล้ว ตลาดยังให้ความสนใจกับเหตุการณ์สำคัญอื่น ๆ ในสัปดาห์นี้ ได้แก่

- ตัวเลขเงินเฟ้อจากจีนและนอร์เวย์ในวันพุธ

- การตัดสินใจอัตราดอกเบี้ยของธนาคารกลางแคนาดา (Bank of Canada) ในวันเดียวกัน

- รวมถึงข้อมูล GDP และผลผลิตภาคอุตสาหกรรมของสหราชอาณาจักรช่วงปลายสัปดาห์

สกุลเงินตลาดเกิดใหม่ (EM Currencies)

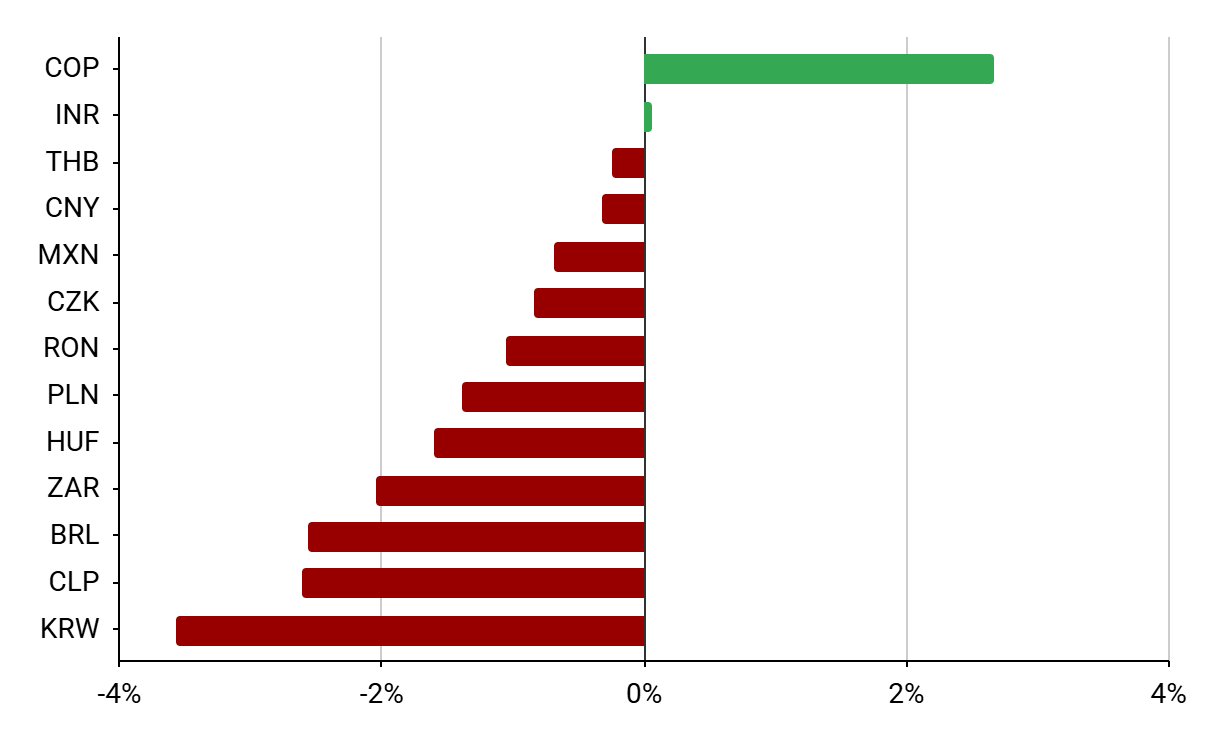

Figure 3: ผลการเคลื่อนไหวของสกุลเงิน EM เทียบดอลลาร์สหรัฐ (29.05–05.06)

Source: Bloomberg, 08.06.2026

Source: Bloomberg, 08.06.2026

เปโซโคลอมเบียปิดสัปดาห์ในฐานะสกุลเงินที่แข็งแกร่งที่สุด โดยตามที่เราได้ระบุไว้ในสัปดาห์ก่อน ตลาดตอบสนองเชิงบวกอย่างมากต่อผลการเลือกตั้งรอบแรกที่น่าประหลาดใจของนักการเมืองฝ่ายขวา Abelardo de la Espriella ซึ่งนักลงทุนมองว่าเขาเป็นตัวเต็งชัดเจนสำหรับการเลือกตั้งรอบสองในวันที่ 21 มิถุนายน

ในอีกฝั่งหนึ่ง สกุลเงินที่อ่อนแอที่สุดตามคาด คือสกุลเงินของประเทศที่มีความเสี่ยงสูงต่อการปิดช่องแคบฮอร์มุซเป็นเวลานาน ได้แก่ เรียลบราซิล แรนด์แอฟริกาใต้ และโฟรินต์ฮังการี ขณะเดียวกัน เปโซชิลียังปรับตัว underperform จากแรงกดดันของราคาทองแดงที่ลดลง

ผู้แพ้ที่หนักที่สุดคือเงินวอนเกาหลีใต้ (KRW) ซึ่งถูกกดดันทั้งจากบรรยากาศการลงทุนที่แย่ลง เนื่องจากความคืบหน้าที่จำกัดในการเจรจาระหว่างอิหร่านและสหรัฐฯ และแรงขายทำกำไรในตลาดหุ้นเกาหลีจากนักลงทุนต่างชาติ

ทั้งนี้ ดัชนี KOSPI ที่ปรับขึ้นแรงในปี 2026 มากกว่า 70% (แม้จะรวมการปรับฐานกว่า 8% ในวันนี้แล้ว) รวมถึงการเพิ่มขึ้นของการซื้อขายอนุพันธ์แบบใช้เลเวอเรจในหุ้นรายตัว (โดยเฉพาะ Samsung และ SK Hynix ซึ่งคิดเป็นประมาณ 50% ของดัชนี) ทำให้ตลาดหุ้นเกาหลีมีความผันผวนสูง ซึ่งเป็นอีกปัจจัยที่กดดันค่าเงินวอนเพิ่มเติม

—

Michał Jóźwiak

นักวิเคราะห์ตลาดการเงิน จาก XTB

**Chart of the Day: USDJPY ฟื้นตัวอีกครั้ง การแทรกแซงยังไม่เพียงพอ ตลาดจับตาท่าทีจาก BoJ**

**ปฏิทินเศรษฐกิจ: RBA คงดอกเบี้ย ตลาดจับตาข้อมูลภาคอสังหาริมทรัพย์สหรัฐฯ**

Morning Wrap: ทรัมป์ตั้งเงื่อนไขต่ออิหร่าน ราคาน้ำมันพุ่ง หลังความหวังเปิดช่องแคบฮอร์มุซได้เร็วลดลง

ข่าวเด่นวันนี้ 11 ส.ค.