ตลาดทองคำกำลังทำให้นักลงทุนอยู่ในภาวะลังเลระหว่าง “ความคาดหวัง” และ “ความระมัดระวัง” ด้านหนึ่ง ราคาทองคำได้ปรับตัวลงห่างจากจุดสูงสุดตลอดกาลพอสมควร ทำให้เกิดความกังวลว่าตลาดอาจกำลังก้าวเข้าสู่วงจรการปรับฐานครั้งใหญ่ที่ยาวนาน แต่อีกด้านหนึ่ง การที่ราคายังคงสามารถยืนเหนือแนวรับสำคัญได้ สะท้อนให้เห็นว่าแรงซื้อยังไม่ได้หายไปทั้งหมด

คำถามสำคัญคือ นี่เป็นเพียงช่วงสะสมแรงก่อนการปรับตัวขึ้นรอบใหม่ หรือเป็นจุดเริ่มต้นของแนวโน้มขาลงที่ลึกกว่าเดิม?

ช่วงการปรับฐานรุนแรงในอดีต

ประวัติศาสตร์ของตลาดทองคำตลอดกว่าสองทศวรรษที่ผ่านมา แสดงให้เห็นลักษณะสำคัญประการหนึ่ง คือ หลังจากช่วงที่ราคาปรับตัวขึ้นอย่างร้อนแรง มักตามมาด้วยการปรับฐานที่ลึกและยาวนานเสมอ

| ช่วงขาขึ้น | การปรับตัวขึ้น | ช่วงปรับฐาน | การปรับตัวลง |

|---|---|---|---|

| 10/2008 - 09/2011 | +170% | 09/2011 - 08/2018 | -37% |

| 08/2018 - 08/2020 | +74% | 08/2020 - 09/2022 | -22% |

| 09/2022 - 01/2026 | +245% | 01/2026 - ปัจจุบัน | -23% |

จุดที่น่าสนใจคือ วัฏจักรขาขึ้นตั้งแต่ปลายปี 2022 ถึงต้นปี 2026 ถือเป็นรอบการปรับตัวขึ้นที่รุนแรงที่สุดในประวัติศาสตร์ยุคใหม่ของทองคำ เมื่อเปรียบเทียบกับวัฏจักรก่อนหน้า การปรับฐานในปัจจุบันที่ราว 23% จากจุดสูงสุด ยังไม่ถือว่ารุนแรงมากนัก หากมองในบริบทที่ว่า หลังจากรอบขาขึ้นขนาดใหญ่ ตลาดทองคำมักเผชิญการปรับฐานที่กินเวลาหลายปีและมีความลึกค่อนข้างมาก

แน่นอนว่า สิ่งนี้ไม่ได้หมายความว่าทองคำจะต้องปรับตัวลงต่ออย่างหลีกเลี่ยงไม่ได้ แต่สะท้อนว่าแรงกดดันด้านการปรับฐานในระยะกลางยังคงมีอยู่ และไม่ควรถูกมองข้าม

ปัจจัยหนุนราคาทองคำเริ่มอ่อนแรงลง

- การพุ่งขึ้นอย่างแข็งแกร่งของทองคำในช่วงปี 2022 - 2026 ได้รับแรงหนุนจากหลายปัจจัยพร้อมกัน ไม่ว่าจะเป็นการเข้าซื้อทองคำของธนาคารกลาง กระแสเงินทุนจาก ETF รวมถึงอุปสงค์การบริโภคในเอเชีย อย่างไรก็ตาม ปัจจัยสนับสนุนหลายด้านเริ่มส่งสัญญาณชะลอตัว

- ธนาคารกลางซื้อทองช้าลง: แม้ยอดซื้อสุทธิยังอยู่ในระดับสูง แต่ความเร็วในการสะสมทองลดลงอย่างมีนัยสำคัญเมื่อเทียบกับช่วงพุ่งแรงระหว่างปี 2022 - 2024 นั่นหมายความว่า หนึ่งในแรงซื้อหลักของตลาดไม่ได้สร้างแรงหนุนได้รุนแรงเหมือนเดิมอีกต่อไป

- อุปสงค์ผู้บริโภคชะลอตัว: ราคาทองคำที่ยืนอยู่ในระดับสูงเป็นเวลานาน ได้กดดันความต้องการเครื่องประดับในตลาดหลักอย่างจีนและอินเดีย เมื่อราคาสูงเกินไป ผู้บริโภคมักเลือกชะลอหรือปรับลดการซื้อใหม่

- กระแสเงิน ETF เริ่มแผ่ว: แม้กองทุน ETF ทองคำยังคงมีบทบาทสำคัญ แต่ความเร็วของการเข้าซื้อสุทธิลดลงอย่างชัดเจน สะท้อนว่านักลงทุนสถาบันเริ่มระมัดระวังมากขึ้นต่อแนวโน้มของทองคำ ภายใต้สภาพแวดล้อมดอกเบี้ยสูง

- โดยรวมแล้ว แรงซื้อของตลาดไม่ได้เติบโตในอัตราเดียวกับช่วงก่อนหน้าอีกต่อไป ทำให้ฐานสนับสนุนราคาทองคำเริ่มเปราะบางมากขึ้น

Fed จะกลับมาขึ้นดอกเบี้ย?

อาจกล่าวได้ว่า การเปลี่ยนแปลงของคาดการณ์ด้านนโยบายการเงินของ Fed คือปัจจัยสำคัญที่สุดที่อยู่เบื้องหลังแรงเทขายรุนแรงในตลาดทองคำช่วงไม่กี่วันที่ผ่านมา จุดเปลี่ยนสำคัญมาจากรายงานการจ้างงานสหรัฐฯ ที่ประกาศเมื่อปลายสัปดาห์ก่อน ซึ่งตัวเลขออกมาแข็งแกร่งเกินกว่าที่นักวิเคราะห์คาดการณ์ไว้มาก จนทำให้ตลาดต้องประเมินแนวโน้มดอกเบี้ยใหม่ทั้งหมด

ตัวเลขสำคัญที่สร้างความประหลาดใจมีดังนี้:

- ตัวเลขการจ้างงานนอกภาคเกษตร (NFP) เดือนพฤษภาคม เพิ่มขึ้น 172,000 ตำแหน่ง สูงกว่าคาดการณ์ที่ประมาณ 85,000 ตำแหน่งเกือบสองเท่า

- ตัวเลขเดือนเมษายนยังถูกปรับเพิ่มจาก 115,000 ตำแหน่ง เป็น 179,000 ตำแหน่ง สะท้อนว่าความแข็งแกร่งของตลาดแรงงานก่อนหน้านี้อาจถูกประเมินต่ำเกินไป

- งานใหม่ส่วนใหญ่กระจุกตัวในภาคบันเทิง โรงแรม และบริการ รวมถึงภาครัฐ สะท้อนกระบวนการกลับสู่ภาวะปกติ หลังความปั่นป่วนจากการปิดหน่วยงานรัฐบาลเมื่อต้นปีที่ผ่านมา

แหล่งที่มา: สำนักงานสถิติแรงงานสหรัฐฯ (U.S. Bureau of Labor Statistics)

ข้อมูลเหล่านี้สะท้อนว่าเศรษฐกิจสหรัฐฯ ยังคงมีความแข็งแกร่งพอสมควร แม้อยู่ภายใต้สภาพแวดล้อมดอกเบี้ยสูงเป็นเวลานาน เมื่อภาคแรงงานยังสามารถสร้างตำแหน่งงานใหม่ได้อย่างต่อเนื่อง และอัตราว่างงานยังอยู่ในระดับต่ำ Fed จึงมีแรงกดดันน้อยลงในการเร่งสนับสนุนเศรษฐกิจผ่านการปรับลดอัตราดอกเบี้ย

ขณะเดียวกัน ปัญหาเงินเฟ้อยังไม่ได้รับการแก้ไขอย่างแท้จริง ราคาพลังงานที่ยังอยู่ในระดับสูงต่อเนื่องหลายเดือน รวมถึงความเสี่ยงที่เงินเฟ้อภาคบริการจะยังคงยืดเยื้อ กำลังทำให้ตลาดเริ่มเปลี่ยนมุมมองจาก “Fed จะลดดอกเบี้ยเร็ว” ไปสู่สถานการณ์ที่ดอกเบี้ยอาจอยู่ในระดับสูงนานกว่าคาด และอาจไม่ปิดโอกาสต่อการขึ้นดอกเบี้ยเพิ่มเติม หากเงินเฟ้อยังคงเร่งตัวขึ้น

การเปลี่ยนแปลงของความคาดหวังนี้เอง ได้สร้างแรงกดดันอย่างมากต่อทองคำ ในฐานะสินทรัพย์ที่ไม่มีผลตอบแทนในรูปดอกเบี้ย ทองคำมักเสียเปรียบเมื่ออัตราผลตอบแทนพันธบัตรและค่าเงินดอลลาร์สหรัฐปรับตัวขึ้นพร้อมกัน

หลังการประกาศตัวเลขจ้างงาน อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ พุ่งสูงขึ้น ขณะที่ดัชนี Dollar Index กลับมายืนเหนือระดับจิตวิทยา 100 จุดอีกครั้ง ส่งผลให้ต้นทุนค่าเสียโอกาสของการถือครองทองคำเพิ่มสูงขึ้นอย่างมีนัยสำคัญ

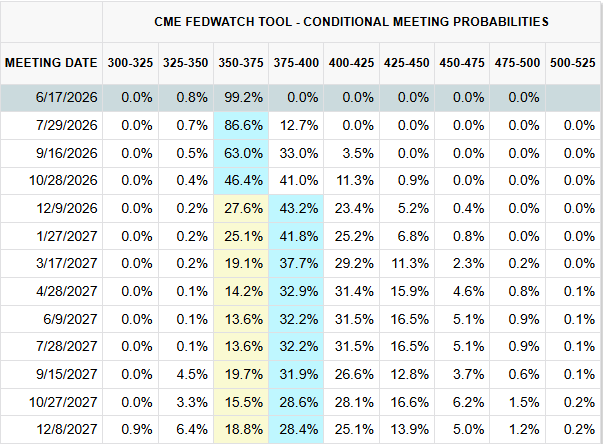

ความคาดหวังที่ Fed จะขึ้นดอกเบี้ยในเดือนธันวาคมอยู่ที่ประมาณ 73% อ้างอิงจาก CME FedWatch Tool

แล้วรายงานเงินเฟ้อจะช่วยคลายแรงกดดันได้หรือไม่?

ในสัปดาห์นี้ จุดสนใจของตลาดการเงินจะอยู่ที่รายงานเงินเฟ้อสำคัญของสหรัฐฯ 2 ตัว ได้แก่ ดัชนีราคาผู้บริโภค (CPI) และดัชนีราคาผู้ผลิต (PPI) ซึ่งถือเป็นข้อมูลที่สะท้อนภาพเงินเฟ้อปัจจุบันได้ชัดเจนที่สุด และจะมีบทบาทสำคัญในการกำหนดทิศทางความคาดหวังต่อนโยบายการเงินของ Fed ในระยะถัดไป

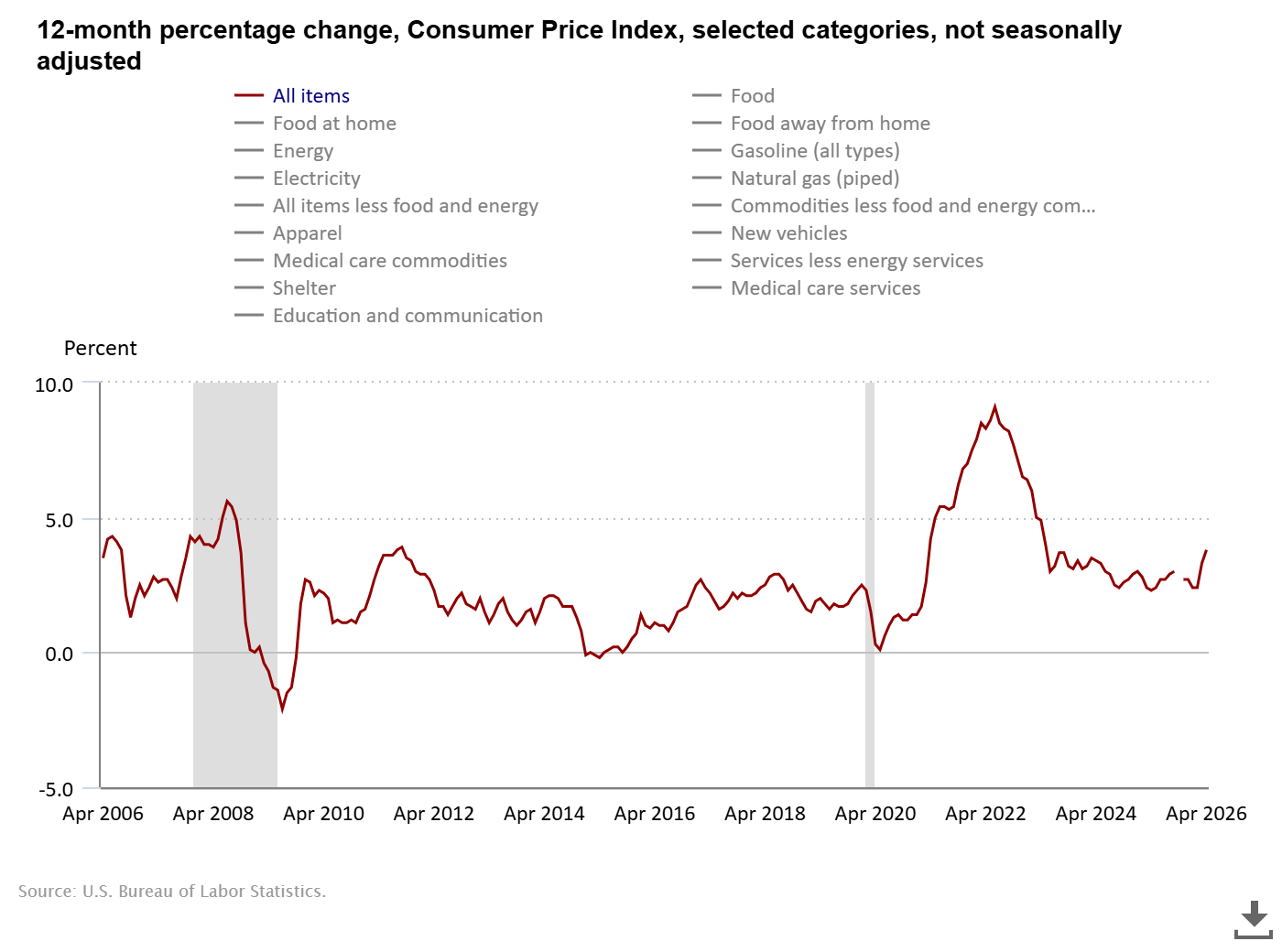

ตามคาดการณ์ CPI ทั่วไป (YoY) เดือนพฤษภาคม อาจปรับขึ้นสู่ระดับ 4.2% สูงกว่าระดับ 3.8% ในรอบก่อนหน้าอย่างมีนัยสำคัญ ขณะที่ CPI รายเดือนคาดว่าจะเพิ่มขึ้น 0.5% ลดลงเล็กน้อยจาก 0.6% ของเดือนก่อน แม้อัตราการเพิ่มขึ้นรายเดือนจะเริ่มชะลอลง แต่ภาพรวมยังสะท้อนว่าแรงกดดันเงินเฟ้อยังคงเพิ่มขึ้นต่อเนื่อง และยังห่างไกลจากเป้าหมาย 2% ของ Fed อย่างมาก

ปัจจัยหลักที่ยังหนุนเงินเฟ้อยังคงเป็นราคาพลังงาน โดยเฉพาะราคาน้ำมัน นับตั้งแต่ความตึงเครียดทางภูมิรัฐศาสตร์ในตะวันออกกลางทวีความรุนแรง ราคาน้ำมันยังคงอยู่ในระดับสูงต่อเนื่อง ส่งผลให้ต้นทุนด้านการขนส่ง การผลิต และการบริโภคปรับตัวสูงขึ้นในวงกว้าง ทำให้เงินเฟ้อยืดเยื้อยาวนานขึ้น และเพิ่มแรงกดดันต่อ Fed ในการคงนโยบายการเงินแบบเข้มงวด

อย่างไรก็ตาม พัฒนาการล่าสุดในตะวันออกกลางเริ่มสร้างความหวังว่าตลาดอาจเห็นความคืบหน้าไปสู่ข้อตกลงบางรูปแบบในอนาคตอันใกล้ หากสถานการณ์ดังกล่าวเกิดขึ้นจริง ความเสี่ยงด้านการสะดุดของอุปทานพลังงานโลกจะลดลงอย่างมีนัยสำคัญ ซึ่งจะช่วยลดแรงกดดันต่อราคาน้ำมัน และอาจช่วยบรรเทาแรงกดดันด้านเงินเฟ้อได้ในระยะสั้น

เงินเฟ้อยังคงมีแนวโน้มเพิ่มขึ้นในช่วงไม่กี่เดือนที่ผ่านมา อย่างไรก็ตาม ระดับดังกล่าวยังต่ำกว่าจุดสูงสุดในเดือนมิถุนายน 2022 อย่างมีนัยสำคัญ อ้างอิงจาก U.S. Bureau of Labor Statistics

บทสรุป

ภาพรวมในปัจจุบันสะท้อนให้เห็นว่าทองคำกำลังเผชิญความท้าทายมากกว่าช่วงที่เคยอยู่ในขาขึ้นอย่างแข็งแกร่ง แรงซื้อจากธนาคารกลาง กองทุน ETF และผู้บริโภคล้วนเริ่มอ่อนตัวลง ขณะที่สภาพแวดล้อมดอกเบี้ยสูงยังคงสร้างแรงกดดันต่อสินทรัพย์ที่ไม่ให้ผลตอบแทนอย่างทองคำ

อย่างไรก็ตาม ยังไม่มีหลักฐานที่ชัดเจนเพียงพอที่จะยืนยันว่าตลาดขาลงระยะยาวได้เริ่มต้นขึ้นอย่างเป็นทางการ ในระยะสั้นทองคำอาจยังเคลื่อนไหวในลักษณะ “สะสมกำลัง” และรีบาวด์เชิงเทคนิค แต่การจะกลับเข้าสู่แนวโน้มขาขึ้นอย่างยั่งยืน จำเป็นต้องอาศัยการเปลี่ยนแปลงที่ชัดเจนจากปัจจัยด้านเงินเฟ้อ นโยบายการเงิน หรือปัจจัยภูมิรัฐศาสตร์

จนกว่าจะเกิดการเปลี่ยนแปลงดังกล่าว ความเสี่ยงของการปรับฐานในระยะกลางยังคงเป็นฉากทัศน์ที่ต้องให้ความสำคัญ

การวิเคราะห์ทางเทคนิค

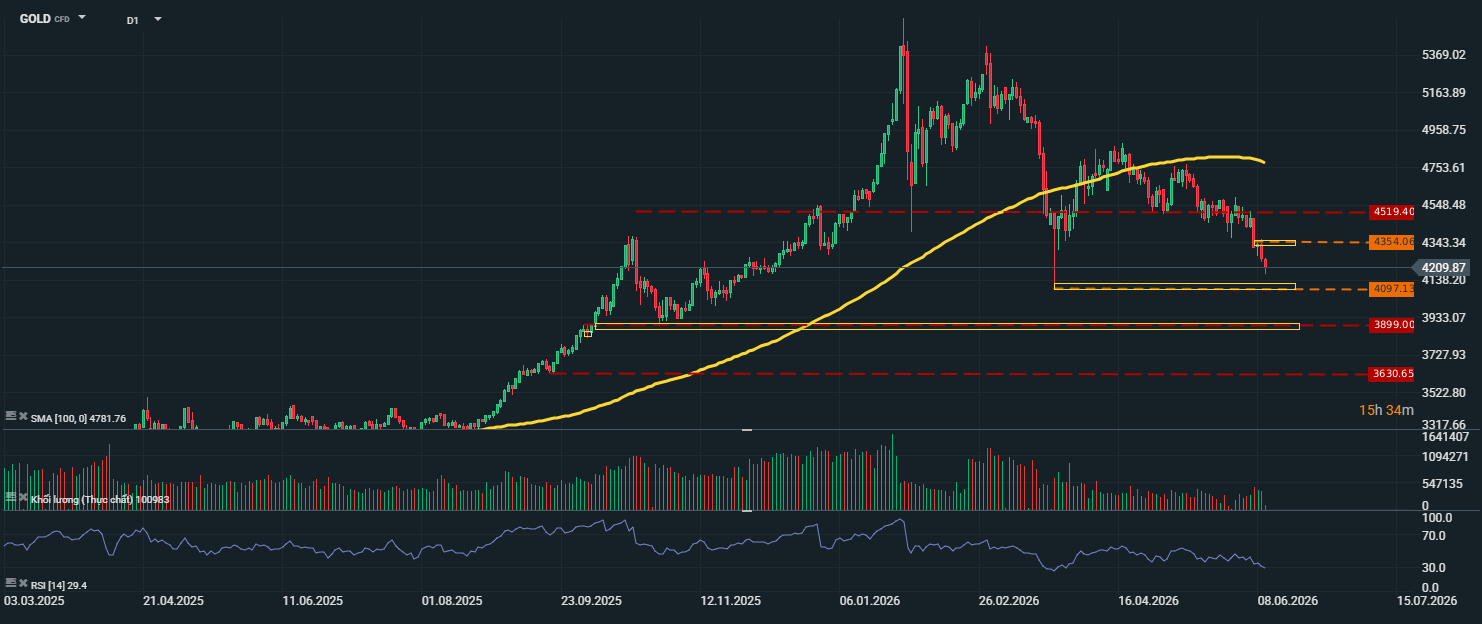

แหล่งที่มา: xStation5

การที่ราคาหลุดแนวรับสำคัญบริเวณ 4,350 ดอลลาร์/ออนซ์ก่อนหน้านี้ ได้ยืนยันว่าแนวโน้มการปรับฐานยังคงมีอิทธิพลในภาพระยะกลาง อย่างไรก็ตาม หลังจากที่ราคาสร้างจุดต่ำบริเวณ 4,180 ดอลลาร์/ออนซ์ ตลาดเริ่มแสดงสัญญาณการทรงตัวมากขึ้น ผ่านแท่งเทียนลักษณะไส้ยาวด้านล่าง (long lower wick) ซึ่งสะท้อนถึงแรงขายที่เริ่มชะลอตัวลง อาจกล่าวได้ว่าตลาดกำลังอยู่ในช่วง “พักตัว” ก่อนการประกาศตัวเลข CPI ในคืนนี้

ระดับราคาที่ต้องจับตาในปัจจุบัน ได้แก่:

- แนวต้านใกล้: 4,350 ดอลลาร์/ออนซ์

- แนวรับใกล้: 4,100 ดอลลาร์/ออนซ์

หากราคาสามารถทะลุและยืนเหนือระดับ 4,350 ดอลลาร์/ออนซ์ได้อย่างชัดเจน พร้อมปริมาณการซื้อขายที่เพิ่มขึ้น จะเป็นการยืนยันโอกาสการเกิดรีบาวด์เชิงเทคนิคในรอบใหม่

ในทางกลับกัน หากแรงขายกลับเข้ามาอีกครั้งและกดราคาหลุดต่ำกว่าจุดต่ำล่าสุด เป้าหมายถัดไปอาจขยับลงสู่บริเวณ 4,000 ดอลลาร์/ออนซ์ ซึ่งเป็นโซนแนวรับเชิงจิตวิทยาที่สำคัญ

🔴Live: ทองโลกแตะ $4,200 ไม่ใช่เรื่องน่าแปลก?

ข่าวเด่นวันนี้ 6 ก.ค.

3 ตลาดน่าจับตาในสัปดาห์: OIL, US100 และ NZDUSD

Morning Wrap: ตลาดเอเชียปิดบวก ความเชื่อมั่นกำลังกลับคืนสู่ตลาดหรือไม่? (03.07.2026)