สมมติฐานสำคัญของตลาดต่อความขัดแย้งในอิหร่าน: จะเกิดอะไรขึ้นหากมันไม่จบ?

หนึ่งในสมมติฐานที่สำคัญที่สุดของตลาดเกี่ยวกับความขัดแย้งในอิหร่านคือ “ความขัดแย้งจะต้องยุติลงไม่ทางใดก็ทางหนึ่งในอนาคตอันใกล้” ซึ่งเป็นสมมติฐานที่แพร่หลายมากจนผู้เล่นในตลาดส่วนใหญ่ไม่ทันสังเกตว่ากำลังใช้มันอยู่ในการประเมินความเสี่ยง

แต่คำถามคือ หากสมมติฐานนี้เป็นเพียงมุมมองที่ “มองโลกในแง่ดีเกินไป” ล่ะ?

ปัจจุบัน ความขัดแย้งในอิหร่านได้เคลื่อนออกจากช่วงการสู้รบที่รุนแรง และเข้าสู่ระยะของการเจรจาสันติภาพที่ยืดเยื้อ โดยมีการปะทะเป็นระยะระหว่างกลุ่มพันธมิตรที่นำโดยสหรัฐฯ กับอิหร่านและกองกำลังตัวแทน (proxies) สถานการณ์ลักษณะนี้มีตัวอย่างในอดีต เช่น สงครามในยูเครน ซึ่งเป็นความขัดแย้งที่ยืดเยื้อโดยไม่มีจุดจบที่ชัดเจน

ความหมายต่อตลาด

หากความขัดแย้งไม่ได้ “จบลงอย่างรวดเร็ว” ตามที่ตลาดคาดหวัง แต่กลับกลายเป็นความขัดแย้งที่ยืดเยื้อในระยะยาว จะส่งผลให้:

-

ความเสี่ยงภูมิรัฐศาสตร์ถูกประเมินใหม่ให้อยู่ในระดับสูงต่อเนื่อง

-

ความผันผวนของตลาดพลังงาน (โดยเฉพาะน้ำมันและก๊าซธรรมชาติ) ยังคงอยู่ในระดับสูง

-

สินทรัพย์เสี่ยงต้องสะท้อน “ค่าความเสี่ยง (risk premium)” ที่สูงขึ้นเป็นระยะเวลานาน

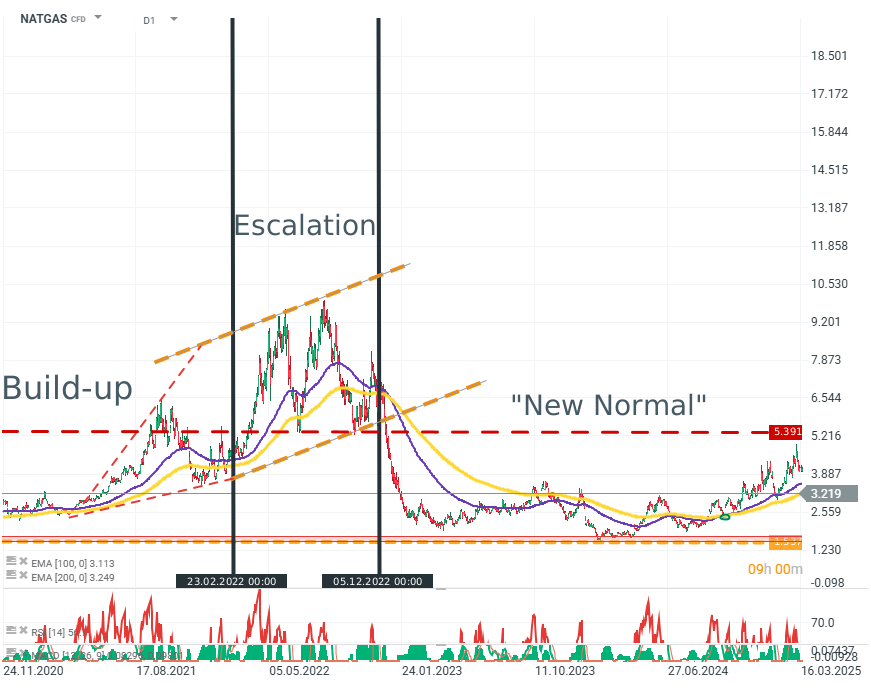

NATGAS (D1)

ก๊าซธรรมชาติ (Natural Gas) ในกรอบเวลา D1 กลายเป็นหนึ่งในสินทรัพย์ที่อ่อนไหวที่สุดต่อสถานการณ์นี้ เนื่องจากตลาดเริ่มประเมินว่าความเสี่ยงด้านอุปทานอาจไม่ลดลงเร็วอย่างที่เคยคาดไว้

บทสรุป

ตลาดกำลังตั้งอยู่บนสมมติฐานว่า “ความขัดแย้งจะยุติลง”

แต่หากในความเป็นจริงมันกลายเป็นความขัดแย้งที่ยืดเยื้อโดยไม่มีจุดจบที่ชัดเจน โครงสร้างการประเมินความเสี่ยงทั้งหมดอาจต้องถูกปรับใหม่อีกครั้ง

แม้ว่าก๊าซธรรมชาติ โดยเฉพาะเมื่อมองผ่านมุมของสัญญาในสหรัฐฯ จะไม่ใช่เครื่องมือที่เหมาะสมที่สุดในการวัด sentiment ของตลาด แต่ก็ยังเป็นตัวชี้วัดสำคัญในบริบทของการจัดหาก๊าซไปยังยุโรปในช่วงไตรมาสแรก ๆ ของสงคราม

แหล่งที่มา: xStation5

ในช่วงประมาณครึ่งปีแรกของความขัดแย้ง ตลาดส่วนใหญ่คาดว่าความขัดแย้งจะยุติลงไม่ทางใดก็ทางหนึ่ง ไม่ว่าจะด้วยแรงกดดันทางเศรษฐกิจที่เกิดขึ้น อย่างไรก็ตาม ความขัดแย้งครั้งนี้ได้ดำเนินยาวนานมากกว่าสี่ปีแล้ว และสถานการณ์ “เลวร้ายขั้นวิกฤต” ที่หลายฝ่ายคาดไว้ก็ไม่ได้เกิดขึ้นกับทั้งสองฝ่าย

🌍 สถานการณ์แบบเดียวกันจะเกิดขึ้นในอ่าวเปอร์เซียได้หรือไม่?

ทุกอย่างบ่งชี้ว่า “มีความเป็นไปได้”

ไม่ใช่เพราะความขัดแย้งนี้สร้างผลกำไร แต่เพราะมันสร้างความเสียหายทางเศรษฐกิจอย่างรุนแรงต่อทั้งสองฝ่าย ขณะเดียวกัน ทั้งสองฝ่ายกลับถูกจำกัดไม่ให้ทำข้อตกลงสันติภาพ เนื่องจาก “ข้อจำกัดที่ไม่อาจข้ามได้” ซึ่งถูกกำหนดโดยโครงสร้างทางการเมืองของแต่ละประเทศ

🇺🇸 สหรัฐอเมริกา

ความพร้อมในการประนีประนอมของสหรัฐฯ ถูกกำหนดอย่างมากโดยแรงกดดันภายในประเทศ ทั้งด้านการเมืองและเศรษฐกิจ

-

ความคาดหวังเงินเฟ้อที่เพิ่มขึ้น

-

ดัชนีตลาดหุ้นที่อ่อนตัว

→ ล้วนส่งผลลบต่อพรรคการเมืองที่อยู่ในอำนาจ โดยเฉพาะในบริบทของการเลือกตั้งกลางเทอมที่กำลังจะมาถึง

ในขณะเดียวกัน ในฐานะมหาอำนาจทางทหาร สหรัฐฯ ยังมีศักยภาพที่จะโค่นรัฐบาลอิหร่าน หรือเข้ายึดครองบางส่วนของประเทศได้ แต่ไม่ดำเนินการดังกล่าว เนื่องจากแรงกดดันทางการเมือง เศรษฐกิจ และสังคมภายในประเทศ

🇮🇷 อิหร่าน

สถานการณ์ของอิหร่านแทบจะเป็น “ภาพสะท้อนกลับ” ของสหรัฐฯ

-

อิหร่านไม่มีศักยภาพทางทหารในการคุกคามกองกำลังสหรัฐฯ ในภูมิภาค หรือแสดงอำนาจในระดับกว้าง

-

ศักยภาพทางทหารถูกจำกัดไว้ที่การควบคุมภายในประเทศ และการโจมตีด้วยขีปนาวุธ/โดรนต่อโครงสร้างพื้นฐานเป็นหลัก

แม้จะไม่มีศักยภาพในการตัดสินผลของสงคราม แต่ข้อเรียกร้องของอิหร่านยังคงเป็นแบบ maximalist ได้แก่:

-

การรักษาโครงการนิวเคลียร์

-

การยอมรับการควบคุม หรือการโอนอำนาจควบคุมช่องแคบฮอร์มุซ

-

การยกเลิกมาตรการคว่ำบาตร

แม้อิหร่านจะอ่อนแอทั้งด้านการทหารและเศรษฐกิจ แต่กลับไม่ตอบสนองต่อแรงกดดันทางการเมือง สังคม หรือเศรษฐกิจอย่างมีนัยสำคัญ ต้องตระหนักว่า:

-

อิหร่านเป็นรัฐแบบเผด็จการเชิงอุดมการณ์ (fundamentalist & totalitarian)

-

แม้โครงสร้างอำนาจภายในจะมีหลายกลุ่ม แต่ไม่ได้เปลี่ยนลักษณะของระบบโดยรวม

-

สาธารณรัฐอิสลามเป็นรัฐที่ “ไม่เต็มใจ หรือไม่สามารถ” ประนีประนอมได้ ทั้งภายในและภายนอก ซึ่งสะท้อนชัดจากทั้งความขัดแย้งปัจจุบัน และการตอบสนองต่อการประท้วงช่วงปลายปี 2025–2026

สิ่งสำคัญเพิ่มเติม

-

ข้อตกลงสันติภาพยัง “มีโอกาสเกิดขึ้นต่ำมาก แต่ไม่ใช่ว่าเป็นไปไม่ได้”

-

การยกระดับความรุนแรงจากระดับปัจจุบันยัง “มีความเป็นไปได้” แต่ยังไม่ใช่กรณีฐาน (base case)

ตลาดจะติดอยู่ในช่องแคบหรือไม่?

นักวิเคราะห์และนักลงทุนมักอาศัย “ประสบการณ์ในอดีต” เป็นตัวอ้างอิงในสถานการณ์สุดขั้ว แต่สถานการณ์ปัจจุบันกลับ “ไม่มี precedent ที่แท้จริง”

ปี 2025 ไม่ใช่ปี 2008 หรือยุค 1970s เพราะโครงสร้างโลกเปลี่ยนไปแล้ว:

-

สหรัฐฯ กลายเป็นผู้ส่งออกสุทธิ และเป็นผู้ผลิตพลังงานรายใหญ่ที่สุดของโลก

-

ยุโรปมีเครือข่ายพลังงานที่หลากหลายขึ้นมาก

-

ทั้งสองเศรษฐกิจพึ่งพาน้ำมันน้อยลงอย่างมากเมื่อเทียบกับหลายทศวรรษก่อน

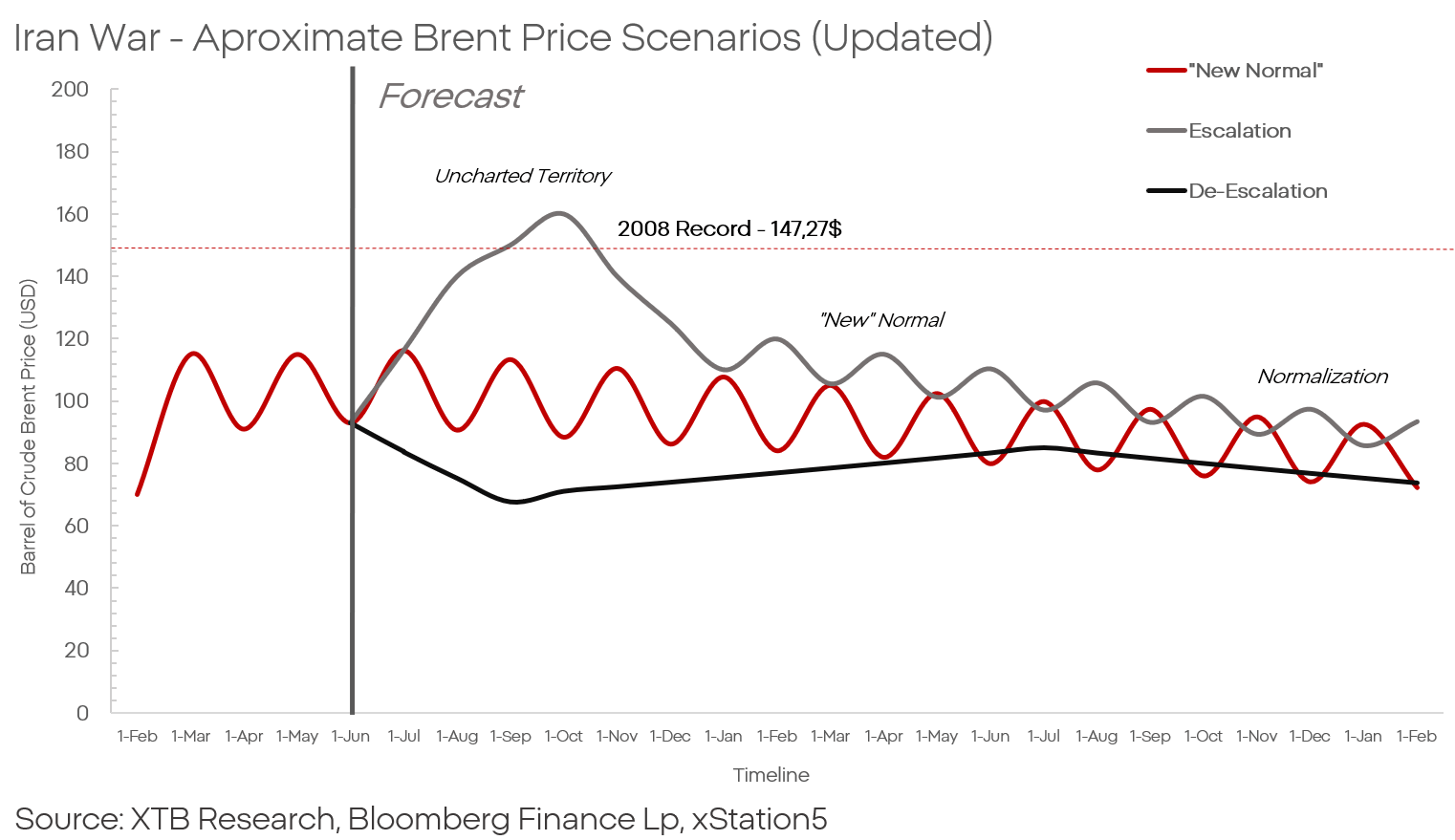

ตลาดน้ำมันยังถูกกดดันจากความเชื่อมั่นผู้บริโภคและตลาดแรงงานที่อ่อนตัว อย่างไรก็ตาม จากข้อมูลล่าสุด อาจเป็นไปได้ว่าจุดเปลี่ยนของวัฏจักรได้ผ่านไปแล้ว

น้ำมันจะไม่ขึ้นไปที่ 200 ดอลลาร์ — เพราะโลกไม่ได้พึ่งพาน้ำมันมากเท่าเดิมอีกต่อไป

ราคาน้ำมันไม่น่าจะพุ่งไปถึงระดับ 200 ดอลลาร์ต่อบาร์เรล ไม่ใช่เพราะว่าเหตุการณ์ช็อกด้านอุปทานเป็นไปไม่ได้ แต่เพราะโครงสร้างความต้องการน้ำมันของโลกได้เปลี่ยนไปอย่างมีนัยสำคัญแล้ว

โลกในปัจจุบันไม่ได้ “ต้องการน้ำมันอย่างรุนแรง” มากพอที่จะรองรับราคาที่สูงถึงระดับนั้นอีกต่อไป

เอเชีย: จุดที่แรงกดดันจริงกำลังก่อตัว

สถานการณ์ในเอเชียดูเปราะบางกว่ามาก เนื่องจากน้ำมันจากตะวันออกกลางยังคงเป็นรากฐานสำคัญของเศรษฐกิจในภูมิภาคนี้ อย่างไรก็ตาม ตลาดในเอเชียถูกแบ่งออกเป็น สองความเร็ว (two-speed market) อย่างชัดเจน:

-

🇨🇳🇯🇵 จีนและญี่ปุ่น อยู่ฝั่งหนึ่ง

-

🌏 ประเทศอื่น ๆ ในเอเชียอยู่อีกฝั่งหนึ่ง

ประเทศในภูมิภาคนี้คือกลุ่มที่มีความเสี่ยงสูงที่สุดต่อทั้งความขัดแย้งในอ่าวเปอร์เซีย และลักษณะของความขัดแย้งที่อาจยืดเยื้อ

🇨🇳 จีน & 🇯🇵 ญี่ปุ่น: ความแข็งแกร่งจากทุนสำรอง

จีนและญี่ปุ่นมีคลังน้ำมันสำรองขนาดใหญ่ รวมถึงระบบการเงินที่แข็งแกร่ง ซึ่งสามารถรองรับการหาทางเลือกพลังงานและการจัดหาฉุกเฉินได้

โดยเฉพาะจีนมีบทบาทสำคัญอย่างยิ่ง:

-

การใช้สำรองน้ำมันของจีนช่วยสนับสนุนการส่งออก

-

เพิ่มปริมาณสินค้าที่ไหลเข้าสู่ตลาดโลก

-

ส่งผลให้แรงกดดันเงินเฟ้อในประเทศพัฒนาแล้วลดลง

กล่าวอีกนัยหนึ่ง กลยุทธ์ด้านพลังงานของจีนช่วยสร้าง “แรงกดดันด้านเงินเฟ้อเชิงลดลง (disinflationary force)” ต่อเศรษฐกิจโลก

อินเดีย เวียดนาม อินโดนีเซีย: กลุ่มที่เปราะบางที่สุด

ในทางกลับกัน ประเทศอย่างอินเดีย เวียดนาม และอินโดนีเซียเผชิญความเสี่ยงที่สูงกว่าอย่างมาก:

-

ไม่มีทุนสำรองน้ำมันเพียงพอ

-

การผลิตในประเทศไม่เพียงพอ

-

แรงกดดันด้านแรงงานราคาถูกเริ่มลดลงจากผลกระทบของ AI และระบบอัตโนมัติ

ปัจจัยทั้งหมดนี้ทำให้ประเทศเหล่านี้เป็น “ผู้แพ้หลัก” หากความขัดแย้งในอ่าวเปอร์เซียยืดเยื้อ

แล้วมันเป็นความจริงแค่ไหน?

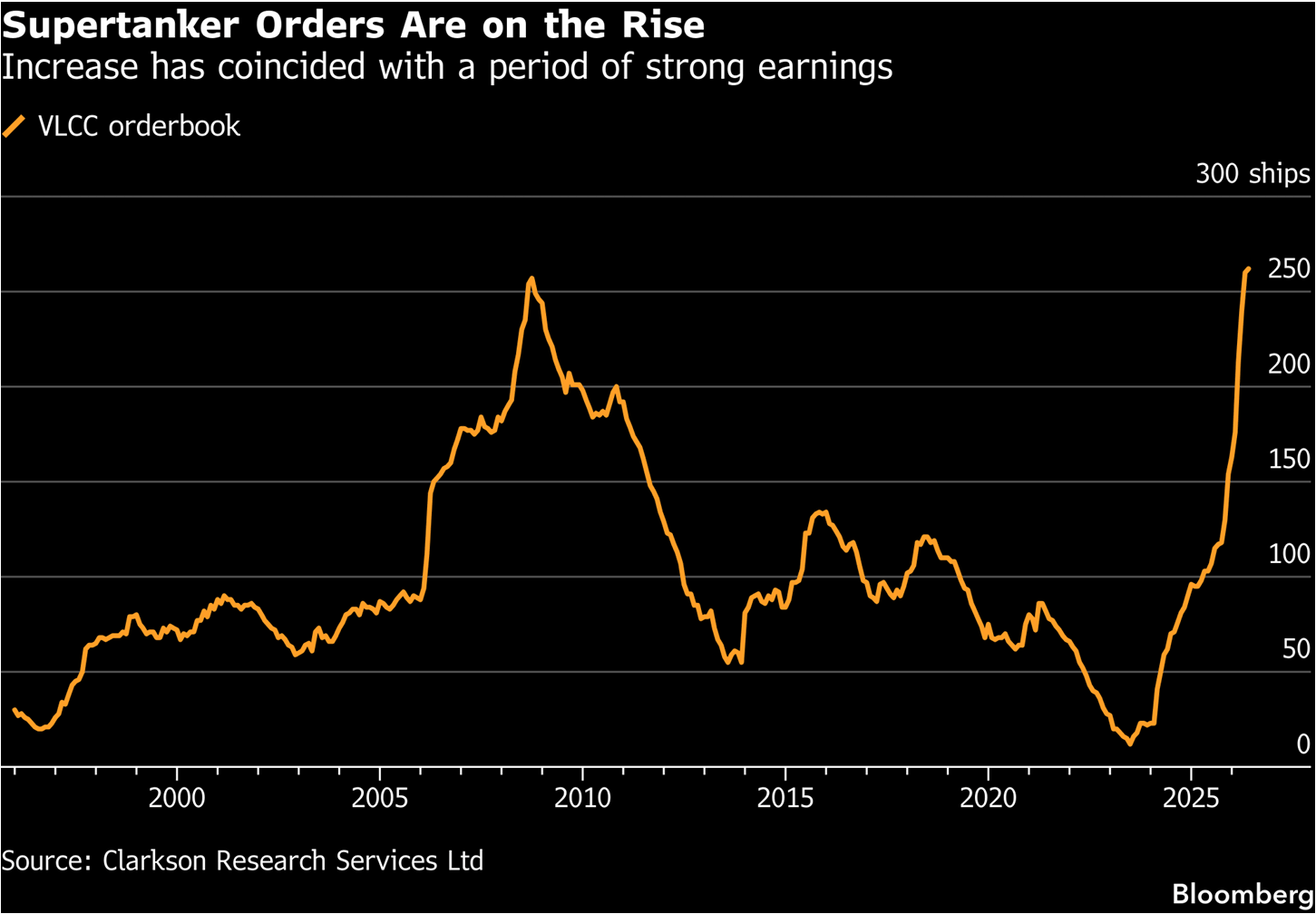

มุมมองหนึ่งที่น่าสนใจมาจากกลุ่มนักลงทุนเฉพาะทางที่มีความเข้าใจลึกซึ้งในตลาดน้ำมัน นั่นคือ ผู้เชี่ยวชาญด้านโลจิสติกส์ทางทะเล

การขนส่งน้ำมันทั่วโลกพึ่งพาเรือบรรทุกขนาดใหญ่ ซึ่งเปรียบเสมือน “เส้นเลือดใหญ่” ของเศรษฐกิจโลก โดยเรือบรรทุกน้ำมัน (tankers) เป็นส่วนสำคัญของระบบนี้

ตลาดกำลังสะท้อนอะไรอยู่?

หากนักลงทุนคาดการณ์ว่าจะเกิดปัญหาคอขวดรุนแรงในช่องแคบฮอร์มุซจริง ทำไมคำสั่งซื้อเรือบรรทุกน้ำมันจึงเพิ่มขึ้นเร็วที่สุดในประวัติศาสตร์?

คำตอบที่เป็นไปได้คือ:

👉 ตลาดไม่ได้กำลัง price-in การ “เปิดหรือปิดช่องแคบ” แบบตรงไปตรงมา

👉 แต่กำลัง price-in “การเปลี่ยนแปลงเชิงโครงสร้างของระบบการค้าน้ำมันโลก”

ซึ่งหมายถึงการเข้าสู่ ระบอบการค้าพลังงานใหม่ที่มีความเสี่ยงทางภูมิรัฐศาสตร์สูงขึ้นอย่างถาวร

Source: Bloomberg Finance LP

ในทางทฤษฎี ราคาเป็นฟังก์ชันของอุปสงค์และอุปทาน หากมีความเสี่ยงเกิดขึ้น ฝั่งอุปสงค์จำเป็นต้องชดเชยฝั่งอุปทานสำหรับความเสี่ยงนั้น กล่าวคือ หากผู้ซื้อยอมรับอัตรากำไรที่สูงพอ สินค้าในที่สุดก็จะยังถูกส่งถึงผู้รับได้อยู่ดี และไม่มีเหตุผลใดที่ตลาดน้ำมันและค่าระวางเรือควรจะทำงานแตกต่างไปจากหลักการนี้

นอกจากนี้ ยังสามารถตั้งสมมติฐานได้ว่า เนื่องจากรูปแบบการโจมตีของอิหร่านในเชิงยุทธวิธีต่อเรือยังค่อนข้าง “พื้นฐาน” จึงมีความเป็นไปได้ที่อู่ต่อเรือและเจ้าของเรือจะปรับปรุงเรือให้สามารถปฏิบัติการในพื้นที่เสี่ยงได้ เช่น การติดตั้งเกราะเสริมในระดับเหมาะสม ตาข่ายป้องกันโดรน และระบบรบกวนสัญญาณเชิงพาณิชย์ ซึ่งอาจช่วยลดประสิทธิภาพของการโจมตีให้อยู่ในระดับที่ระบบเศรษฐกิจสามารถรับได้

ในเวลาเดียวกัน อุปสงค์ของเรือบรรทุกน้ำมัน (tankers) มีลักษณะเป็นวัฏจักรอย่างชัดเจน ซึ่งเห็นได้จากกราฟ เรือที่สร้างในช่วงทศวรรษ 1990 และ 2000 กำลังเข้าสู่ช่วงปลายอายุการใช้งาน และจำเป็นต้องถูกแทนที่อย่างเร่งด่วน ขณะเดียวกัน มาตรการคว่ำบาตรรัสเซีย อิหร่าน และเวเนซุเอลา ได้ดึงปริมาณการขนส่งออกจากตลาดโลกจำนวนมาก ซึ่งในอนาคตจำเป็นต้องถูกทดแทนกลับเข้ามาในระบบ

อย่างไรก็ตาม วัฏจักรของคำสั่งซื้อเรืออาจกำลังส่งสัญญาณอีกด้านหนึ่งด้วย นั่นคือ “จุดสูงสุดของรอบราคา” (peak) ซึ่งหลังจากนั้นอาจตามมาด้วยภาวะขาลงรุนแรงและยืดเยื้อ หากสถานการณ์พัฒนาไปในทิศทางที่สหรัฐฯ และอิหร่านสามารถบรรลุข้อตกลงได้ในที่สุด

มุมมองสรุป

ตลาดค่าระวางเรือและน้ำมันอยู่ภายใต้หลักเศรษฐศาสตร์พื้นฐาน: อุปสงค์ต้องชดเชยความเสี่ยงของอุปทาน

แต่ในโลกความเป็นจริง ปัจจัยเชิงวัฏจักรของอุตสาหกรรมเรือ และโครงสร้างอายุของกองเรือ อาจกำลังสร้าง “รอบใหม่ของอุปทานและราคา” ที่ซับซ้อนกว่านั้น

สุดท้ายแล้ว ทิศทางไม่ได้ขึ้นอยู่กับความเสี่ยงทางภูมิรัฐศาสตร์เพียงอย่างเดียว แต่ยังขึ้นอยู่กับว่าโลกกำลังอยู่ในช่วง “ขาดเรือ” หรือ “ล้นเรือ” ของวัฏจักรอุตสาหกรรมด้วย

🛢️ น้ำมันดิบ Brent ทดสอบระดับ $95 ต่อบาร์เรล

Morning Wrap: หุ้น AI และทองคำกลับมาได้รับความสนใจอีกครั้ง?

ทะเลแดง แต่ไม่ใช่ดัชนีตลาด: ผลกระทบจากการปิดกั้นช่องแคบบับเอลมันดาบ

ข่าวเด่นวันนี้ 20 ก.ค.