สัปดาห์ใหม่ของตลาดการเงินเริ่มต้นขึ้นแล้ว โดยข้อมูลเศรษฐกิจที่ประกาศในช่วงเช้าวันนี้ส่งผลต่อตลาดค่อนข้างจำกัด

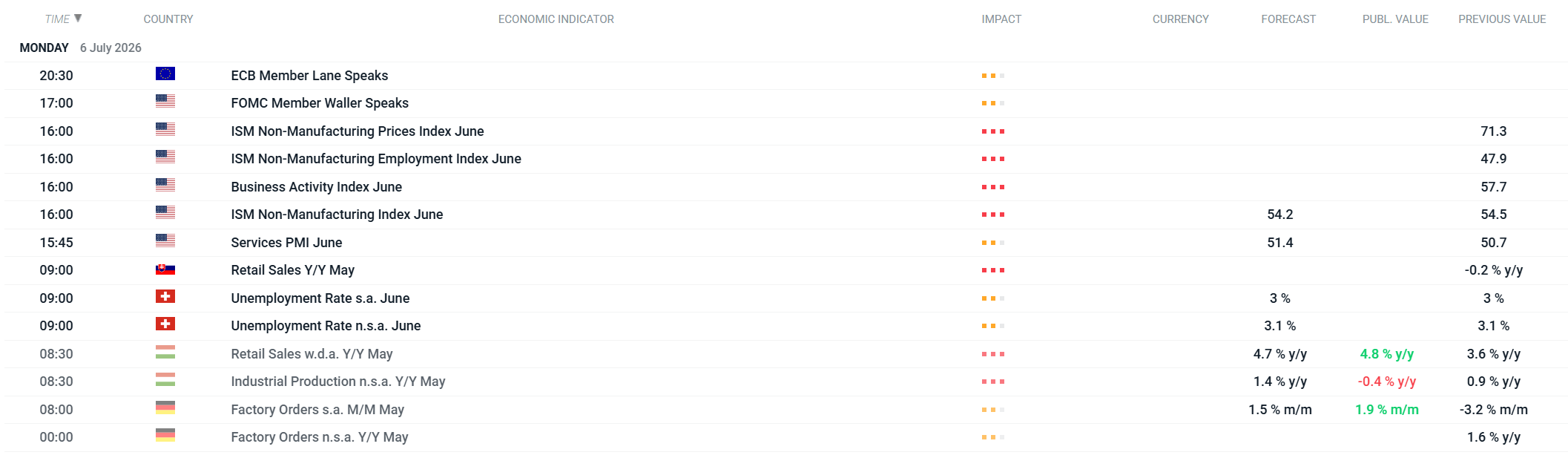

- ยอดค้าปลีกของ ฮังการี ออกมาดีกว่าคาดที่ 4.8% YoY (คาดการณ์ 4.7%)

- ขณะที่ผลผลิตภาคอุตสาหกรรมของฮังการีต่ำกว่าคาดที่ -0.4% YoY (คาดการณ์ 1.4%)

- ด้านคำสั่งซื้อภาคโรงงานของ เยอรมนี เพิ่มขึ้น 1.9% MoM สูงกว่าที่ตลาดคาดไว้ที่ 1.5%

ช่วงบ่ายนี้ ความสนใจของนักลงทุนจะหันไปที่ สหรัฐฯ ซึ่งจะมีการประกาศข้อมูลภาคบริการประจำเดือนมิถุนายน

- เวลา 15:45 น. (UTC) จะมีการประกาศ S&P Global Services PMI โดยตลาดคาดไว้ที่ 51.4

- จากนั้นเวลา 16:00 น. (UTC) จะมีการประกาศ ISM Non-Manufacturing PMI ซึ่งเป็นตัวเลขสำคัญของภาคบริการ โดยตลาดคาดไว้ที่ 54.2 ลดลงเล็กน้อยจาก 54.5 ในเดือนก่อน พร้อมด้วยดัชนีย่อย ได้แก่ Business Activity, Employment และ Prices Index

ในช่วงค่ำ นักลงทุนยังต้องติดตามถ้อยแถลงของเจ้าหน้าที่ธนาคารกลาง ได้แก่ Christopher Waller จากธนาคารกลางสหรัฐฯ (Fed) เวลา 17:00 น. (UTC) และ Philip Lane จากธนาคารกลางยุโรป (ECB) เวลา 20:30 น. (UTC) ซึ่งอาจส่งผลต่อการคาดการณ์แนวโน้มอัตราดอกเบี้ยในระยะต่อไป

การเปิดตลาดหุ้นยุโรป

ตลาดหุ้นยุโรปเปิดการซื้อขายในวันนี้ด้วยการเคลื่อนไหวในแดนบวกเล็กน้อย

- VSTOXX (ดัชนีความผันผวนของยุโรป) เพิ่มขึ้น 0.60% สะท้อนว่าความกังวลของนักลงทุนปรับตัวสูงขึ้นเล็กน้อย

- UK100 +0.23%

- NED25 +0.13%

- FRA40 +0.10%

- SUI20 +0.09%

- SPA35 +0.05%

- ITA40 +0.04%

ในขณะเดียวกัน มีเพียง EU50 (-0.07%) และ DE40 (-0.15%) ที่เคลื่อนไหวในแดนลบ แต่การปรับตัวลงยังถือว่าอยู่ในระดับจำกัด โดยภาพรวมของตลาดยุโรปยังคงทรงตัวในช่วงเปิดการซื้อขาย

สรุปตลาดประจำวัน: สงครามชิปกดดัน Wall Street ขณะที่น้ำมันร่วงแรง หลังสหรัฐฯ–อิหร่านบรรลุข้อตกลงหยุดยิง ⭐

Nasdaq-100 ถูกกดดัน หลังหุ้นกลุ่มชิปร่วงลง

จีนพัฒนาเครื่องผลิตชิปของตัวเอง กดดัน ASML ท่ามกลางสงครามเทคโนโลยีระลอกใหม่

🔴ก๊าซยุโรปร่วง 7.5%