สัญญาซื้อขายล่วงหน้าข้าวสาลี CBOT (WHEAT) กำลังลดลงต่ำกว่า 580 ดอลลาร์ในวันนี้หลังจากการปรับขึ้นเมื่อเร็ว ๆ นี้ เมื่อธัญพืชไม่สามารถปรับขึ้นเหนือโซนแนวต้านทางจิตวิทยาที่ 600 ดอลลาร์ได้ แม้จะเป็นเช่นนั้น แต่ปัจจัยพื้นฐานสำหรับราคาข้าวสาลีที่สูงขึ้นดูเหมือนจะยังคงแข็งแกร่ง เนื่องจากความกังวลเกี่ยวกับอุปสงค์และอุปทานทั่วโลก โดยดินแห้งแล้งในรัสเซียและยูเครน ซึ่งกำลังคุกคามการเพาะปลูกสำหรับการเก็บเกี่ยวข้าวสาลีในปี 2568

- ผู้อำนวยการมอสโก IKAR ซึ่งผู้ค้าธัญพืชทั่วโลกติดตามอย่างใกล้ชิดส่งสัญญาณว่า "ส่วนใหญ่ของรัสเซียในยุโรปกำลังประสบกับความแห้งแล้งอย่างมาก (...) เกษตรกรลังเลที่จะหว่านในฝุ่น (...) หากส่วนยุโรปของรัสเซียได้รับฝนตกที่ดีก่อน กลางเดือนตุลาคมและอากาศยังคงอบอุ่น 'ก็ยังไม่เป็นอันตรายมากนัก' พื้นที่ส่วนใหญ่ของผู้ส่งออกข้าวสาลีรายใหญ่ ยูเครนและรัสเซีย แห้งเกินไปสำหรับการปลูกพืช ซึ่งอาจทำให้เกิดปัญหาการขาดแคลนในปี 2568

- สภาพอากาศแห้งแล้งในยุโรปตะวันออกส่งสัญญาณถึงความเสี่ยงที่เพิ่มขึ้นของการลดช่วงเวลาการหว่านสำหรับข้าวสาลีฤดูหนาว ตลาดยังกังวลเกี่ยวกับการยกระดับทะเลดำที่อาจเกิดขึ้น เนื่องจากสงครามยูเครน-รัสเซียยังห่างไกลจากจุดสิ้นสุด โดยนาโตประกาศให้การสนับสนุนกองทัพยูเครนที่แข็งแกร่งขึ้น

- ในตอนนี้ ข้าวสาลี CBOT อยู่ต่ำกว่าจุดสูงสุดของสงครามยูเครน-รัสเซียอย่างมาก อย่างไรก็ตาม การผลิตของยูเครนลดลงหนึ่งในสามจากระดับก่อนสงคราม โดยพืชผลของรัสเซียลดลง 10% เมื่อเทียบเป็นรายปีหลังจากเกิดความแห้งแล้ง ฝนตกในระยะสั้นไม่เพียงพอที่จะปรับปรุงผลกระทบจากสภาพอากาศแห้ง โดยเกษตรกรรอการปลูกในเดือนตุลาคม/พฤศจิกายน อย่างไรก็ตาม หากสภาพอากาศยังคงแห้งแล้งจนถึงเดือนตุลาคม ข้าวสาลีใน CBOT อาจสูงขึ้นเหนือ 600 ดอลลาร์

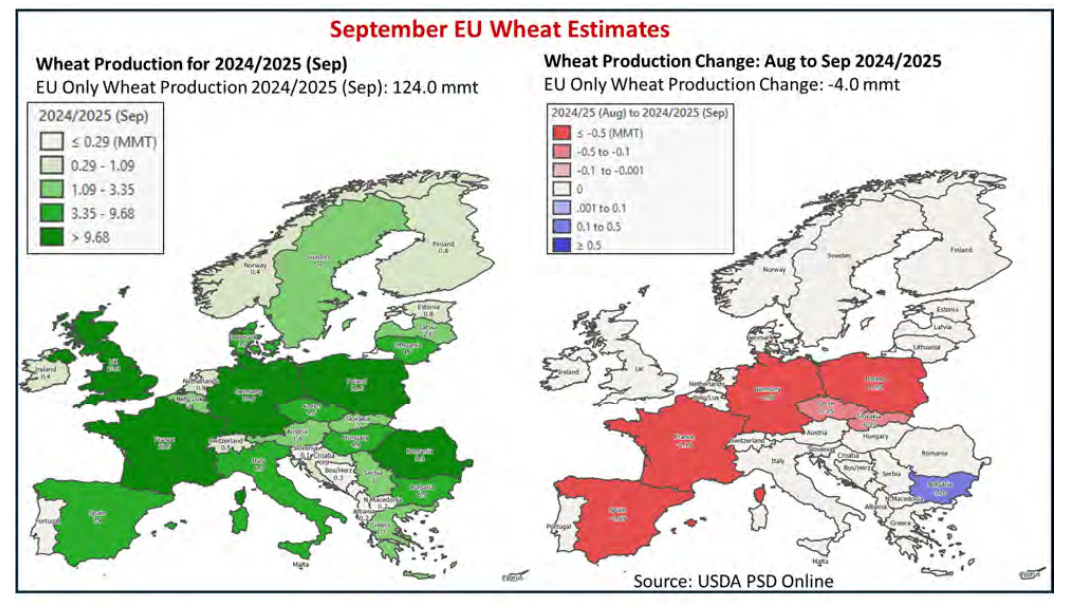

- รายงาน USDA เดือนกันยายนรายงานว่าข้าวสาลีเก็บเกี่ยวเสร็จแล้วในสหภาพยุโรปและพืชผล 'น่าผิดหวังและล่าช้า โดยเฉพาะอย่างยิ่งในยุโรปตะวันตกเฉียงเหนือ' เนื่องจากปริมาณน้ำฝนที่มากเกินไป ทำให้เกษตรกรหยุดงาน โดยโรคพืชที่เพิ่มขึ้นทำให้พืชผลธัญพืชหยุดชะงัก

- การผลิตของเยอรมนีในเดือนกันยายนคาดว่าจะลดลง 1.5 ล้านตันในเดือนนี้เหลือ 18.8 ล้านตัน และฝรั่งเศส ซึ่งเป็นผู้ผลิตข้าวสาลีรายใหญ่ที่สุดของสหภาพยุโรป ก็ต้องต่อสู้กับปริมาณน้ำฝนที่มากเกินไปในฤดูกาลนี้เช่นกัน การผลิตออกมาลดลงอีกครั้งที่ 27.5 ล้านตัน ลดลง 1.1 ล้านตันจากเดือนสิงหาคม การผลิตของฝรั่งเศสคาดว่าจะเป็นการผลิตที่ต่ำที่สุดนับตั้งแต่ฤดูกาล 1987/88

- การผลิตในยุโรปในฤดูกาลนี้คาดว่าจะอยู่ที่ 124 ล้านตัน ลดลง 4 ล้านตันตั้งแต่เดือนสิงหาคม และต่ำกว่าฤดูกาลที่แล้ว 10.9 ล้านตัน และต่ำกว่าค่าเฉลี่ย 5 ปี 8% USDA ยังลดพื้นที่เก็บเกี่ยวเหลือ 23 ล้านเฮกตาร์ ลดลง 100k ตั้งแต่เดือนสิงหาคม 5% YoY และต่ำกว่าค่าเฉลี่ย 5 ปี 4% ขณะนี้หน่วยงานคาดว่าผลผลิตจะอยู่ที่ 5.39 ตันต่อเฮกตาร์ (t/ha) ลดลงจาก 5.54 t/ha ในเดือนสิงหาคม ต่ำกว่าปีก่อนหน้า 5.55 t/ha และต่ำกว่าค่าเฉลี่ย 5 ปี 4%

ที่มา: USDA PSD ประมาณการการผลิตของยุโรป

ที่มา: USDA PSD ประมาณการการผลิตของยุโรป

WHEAT (ช่วงเวลา H1)

ราคาข้าวสาลียังคงเคลื่อนไหวอยู่เหนือค่าเฉลี่ย EMA200 ที่สำคัญ (เส้นสีแดง) การลดลงต่ำกว่า $570 - 568 จะเป็นสัญญาณของการกลับตัวของแนวโน้มระยะสั้นที่อาจเกิดขึ้น อย่างไรก็ตาม การเพิ่มขึ้นเหนือ 590 ดอลลาร์อาจกระตุ้นแรงกระตุ้นขาขึ้นอีกครั้งเหนือ 600 ดอลลาร์ต่อบุชเชล ปัจจัยพื้นฐานเกี่ยวกับผลกระทบของพายุเฮอริเคนและปริมาณน้ำฝน ความแห้งแล้งในยูเครนและรัสเซีย รวมถึงความขัดแย้งในทะเลดำ อาจบ่งชี้ว่ามีแนวรับที่แข็งแกร่งขึ้นสำหรับแนวโน้มขาขึ้นต่อไปของข้าวสาลี CBOT ท่ามกลางการชุมนุมเมื่อเร็ว ๆ นี้ Managed Money (นักเก็งกำไรรายใหญ่และกองทุนเฮดจ์ฟันด์) รายงานใน Commitment of Traders (CoT) ลดสถานะขายสุทธิในข้าวสาลีลงอย่างมาก โดยดอกเบี้ยคงค้างลดลงสู่ระดับธันวาคม 2023

ที่มา: xStation5

ที่มา: xStation5

ข้อตกลงช่องแคบฮอร์มุซเข้าใกล้ความเป็นจริงมากขึ้น

ทองคำเดินหน้าทดสอบเป้าหมาย 4,200 ดอลลาร์ 🟡

สรุปตลาดรายวัน 6.8.2026

สรุปภาพรวมตลาด (05.08.2026)