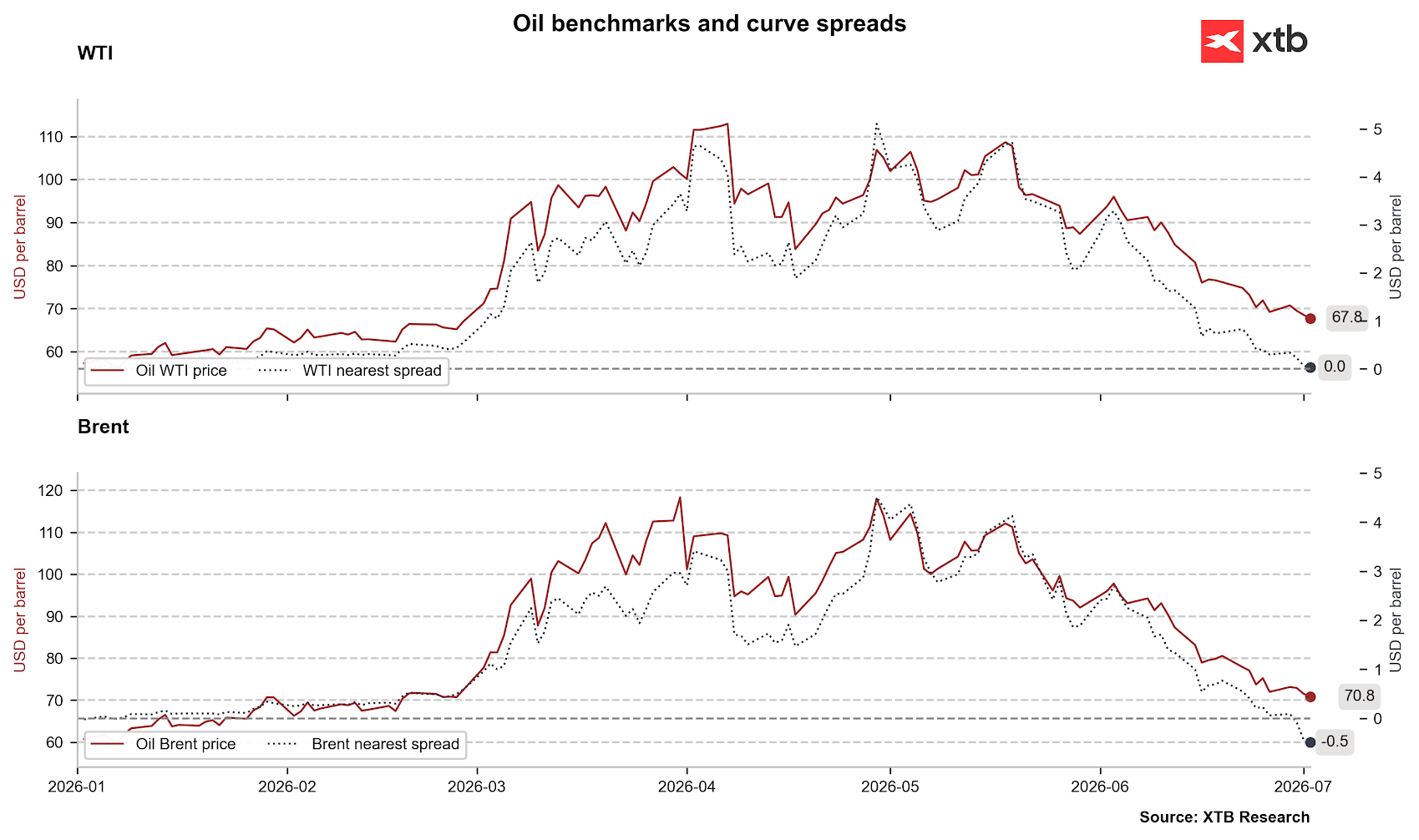

- ราคาน้ำมันดิบ Brent ปรับตัวลงสู่บริเวณ 70 ดอลลาร์ต่อบาร์เรล โดยสามารถลบ "ส่วนเพิ่มความเสี่ยงทางภูมิรัฐศาสตร์ (Geopolitical Risk Premium)" ที่เกิดขึ้นหลังความตึงเครียดระหว่างสหรัฐฯ และอิหร่านเมื่อต้นปีได้ทั้งหมด

- แรงกดดันต่อราคาน้ำมันมาจาก อุปทานที่แข็งแกร่งจากประเทศนอกกลุ่ม OPEC+ โดยเฉพาะสหรัฐฯ ขณะที่ อุปสงค์ทั่วโลกยังซบเซา โดยมีจีนเป็นปัจจัยสำคัญที่ทำให้ความต้องการใช้น้ำมันชะลอตัว

- อย่างไรก็ตาม เสถียรภาพของตลาดในปัจจุบันยังคงเปราะบาง เนื่องจากปริมาณน้ำมันสำรองเชิงยุทธศาสตร์อยู่ในระดับต่ำสุดในรอบหลายปี ขณะที่ข้อตกลงลดความตึงเครียดในปัจจุบันเป็นเพียงมาตรการชั่วคราว ซึ่งอาจทำให้ตลาดน้ำมันกลับมาผันผวนอีกครั้งในช่วงครึ่งหลังของปี 2026

- ราคาน้ำมันดิบ Brent ปรับตัวลงสู่บริเวณ 70 ดอลลาร์ต่อบาร์เรล โดยสามารถลบ "ส่วนเพิ่มความเสี่ยงทางภูมิรัฐศาสตร์ (Geopolitical Risk Premium)" ที่เกิดขึ้นหลังความตึงเครียดระหว่างสหรัฐฯ และอิหร่านเมื่อต้นปีได้ทั้งหมด

- แรงกดดันต่อราคาน้ำมันมาจาก อุปทานที่แข็งแกร่งจากประเทศนอกกลุ่ม OPEC+ โดยเฉพาะสหรัฐฯ ขณะที่ อุปสงค์ทั่วโลกยังซบเซา โดยมีจีนเป็นปัจจัยสำคัญที่ทำให้ความต้องการใช้น้ำมันชะลอตัว

- อย่างไรก็ตาม เสถียรภาพของตลาดในปัจจุบันยังคงเปราะบาง เนื่องจากปริมาณน้ำมันสำรองเชิงยุทธศาสตร์อยู่ในระดับต่ำสุดในรอบหลายปี ขณะที่ข้อตกลงลดความตึงเครียดในปัจจุบันเป็นเพียงมาตรการชั่วคราว ซึ่งอาจทำให้ตลาดน้ำมันกลับมาผันผวนอีกครั้งในช่วงครึ่งหลังของปี 2026

การคลี่คลายความตึงเครียดทางภูมิรัฐศาสตร์ และการกลับสู่ระดับราคาก่อนเกิดสงคราม

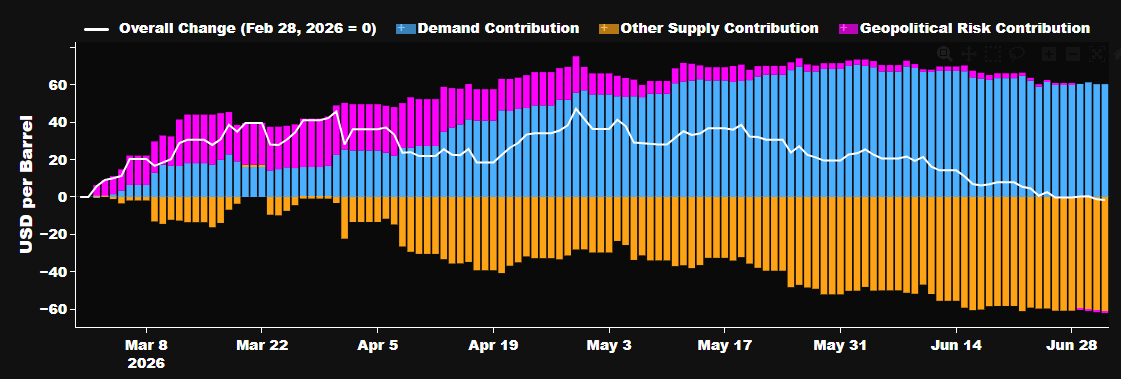

การร่วงลงอย่างรวดเร็วของสัญญาซื้อขายล่วงหน้าน้ำมันในช่วงเปลี่ยนผ่านจากไตรมาส 2 สู่ไตรมาส 3 ปี 2026 ส่งผลให้ "Geopolitical Risk Premium" หรือส่วนเพิ่มของราคาที่สะท้อนความเสี่ยงจากสงคราม ถูกลบหายไปทั้งหมด ซึ่งเคยเกิดขึ้นหลังสหรัฐฯ เปิดปฏิบัติการโจมตีอิหร่านเมื่อปลายเดือนกุมภาพันธ์

อย่างไรก็ตาม ราคาน้ำมันยังคงอยู่ในระดับสูงกว่าช่วงต้นปี ซึ่งเป็นช่วงที่ตลาดเริ่มกังวลเกี่ยวกับความเป็นไปได้ของความขัดแย้งทางทหาร โดยเฉพาะหลังจาก การโจมตีเวเนซุเอลาของสหรัฐฯ ในช่วงสั้น ๆ ที่ยิ่งเพิ่มความวิตกเกี่ยวกับเสถียรภาพด้านพลังงานของโลก

แม้ความตึงเครียดทางภูมิรัฐศาสตร์จะเริ่มคลี่คลายและราคาน้ำมันกลับเข้าใกล้ระดับก่อนสงคราม แต่ตลาดยังคงจับตาความเสี่ยงใหม่ ๆ ที่อาจทำให้ความผันผวนกลับมาอีกครั้งในช่วงครึ่งหลังของปี 2026

เมื่อพิจารณาตั้งแต่ต้นเดือนกุมภาพันธ์ จะเห็นได้ว่า ส่วนเพิ่มของราคาน้ำมันที่เกิดจากความเสี่ยงทางภูมิรัฐศาสตร์ (Geopolitical Premium) ได้ถูกลบหายไปเกือบทั้งหมดแล้ว

ที่มา: Bloomberg Finance LP

ปัจจุบัน ราคาน้ำมันดิบ Brent กำลังทดสอบระดับ 70 ดอลลาร์ต่อบาร์เรล และอยู่ต่ำกว่าระดับปิดตลาดในวันศุกร์สุดท้ายของเดือนกุมภาพันธ์ ซึ่งเป็นช่วงก่อนที่สหรัฐฯ จะเปิดปฏิบัติการโจมตีอิหร่าน

อย่างไรก็ตาม ควรคำนึงว่า ตลอดหลายเดือนที่ผ่านมา ตลาดสัญญาซื้อขายล่วงหน้าน้ำมันอยู่ในภาวะ Backwardation ที่รุนแรง ส่งผลให้มีการ Rollover หรือการเปลี่ยนไปถือสัญญาเดือนถัดไปอย่างต่อเนื่อง

ดังนั้น แม้ในเชิงตัวเลข ราคาน้ำมันจะปรับตัวลงอย่างมาก แต่หากพิจารณาผลกระทบจากโครงสร้างของตลาดฟิวเจอร์สแล้ว การปรับตัวลงที่แท้จริงอาจไม่ได้รุนแรงเท่าที่เห็นจากราคาหน้าจอ เนื่องจากผลของการเปลี่ยนสัญญาในช่วงที่ตลาดอยู่ในภาวะ Backwardation

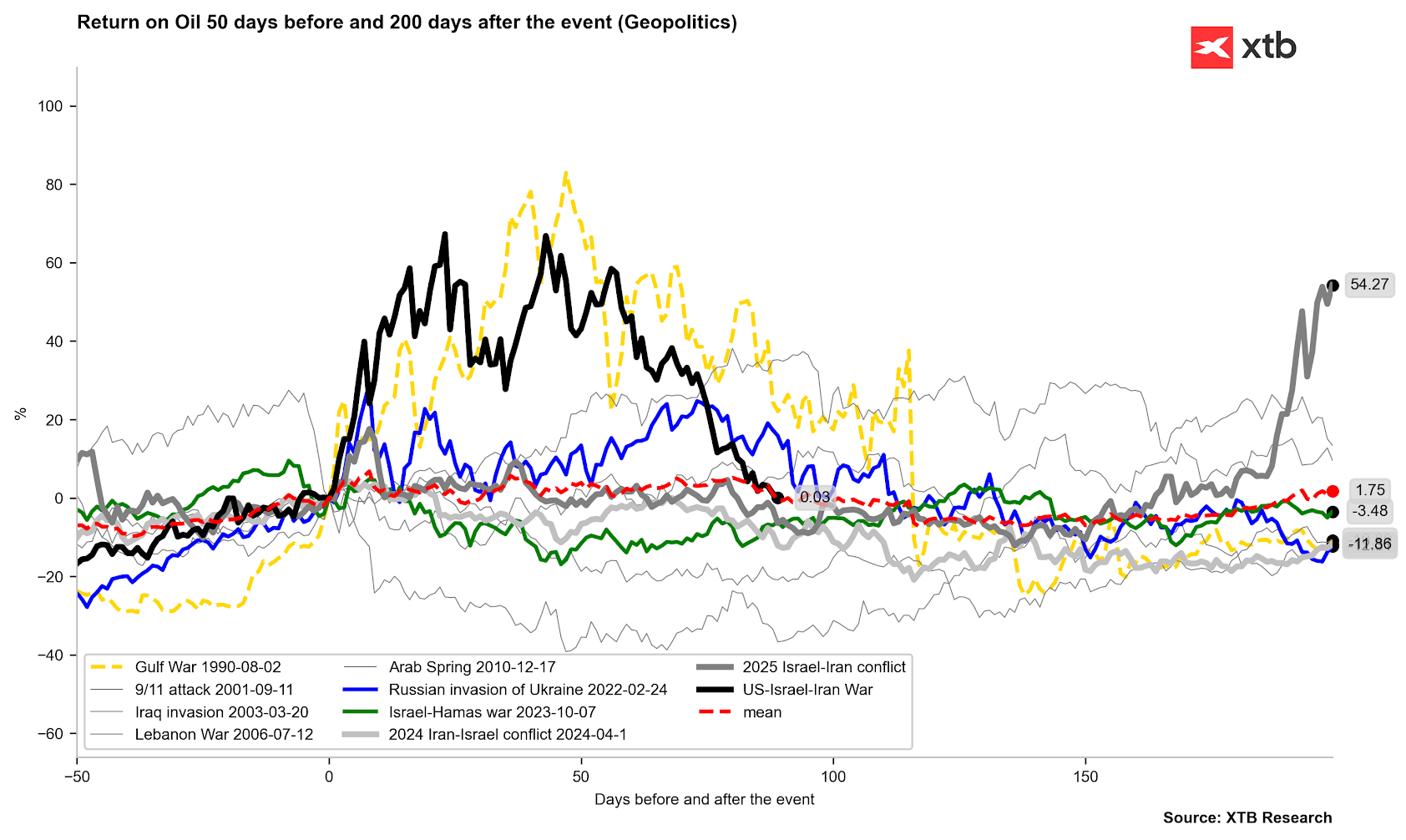

ราคาน้ำมันดิบ Brent ลบ “พรีเมียมจากสงคราม” ได้ทั้งหมดแล้วในช่วงไม่กี่เดือนที่ผ่านมา

ที่สำคัญคือ การลบพรีเมียมครั้งนี้เกิดขึ้น รวดเร็วกว่าช่วงปี 2022 และปี 1990 อย่างมีนัยสำคัญ

จากพฤติกรรมของราคาน้ำมันในอดีตช่วงเหตุการณ์ลักษณะเดียวกัน เราสามารถสรุปได้ว่า

แม้ความผันผวนจะยังคงอยู่ในตลาด แต่ทิศทางหลักยังมีแนวโน้มเป็นขาลงต่อเนื่อง

ที่มา: Bloomberg Finance LP, XTB

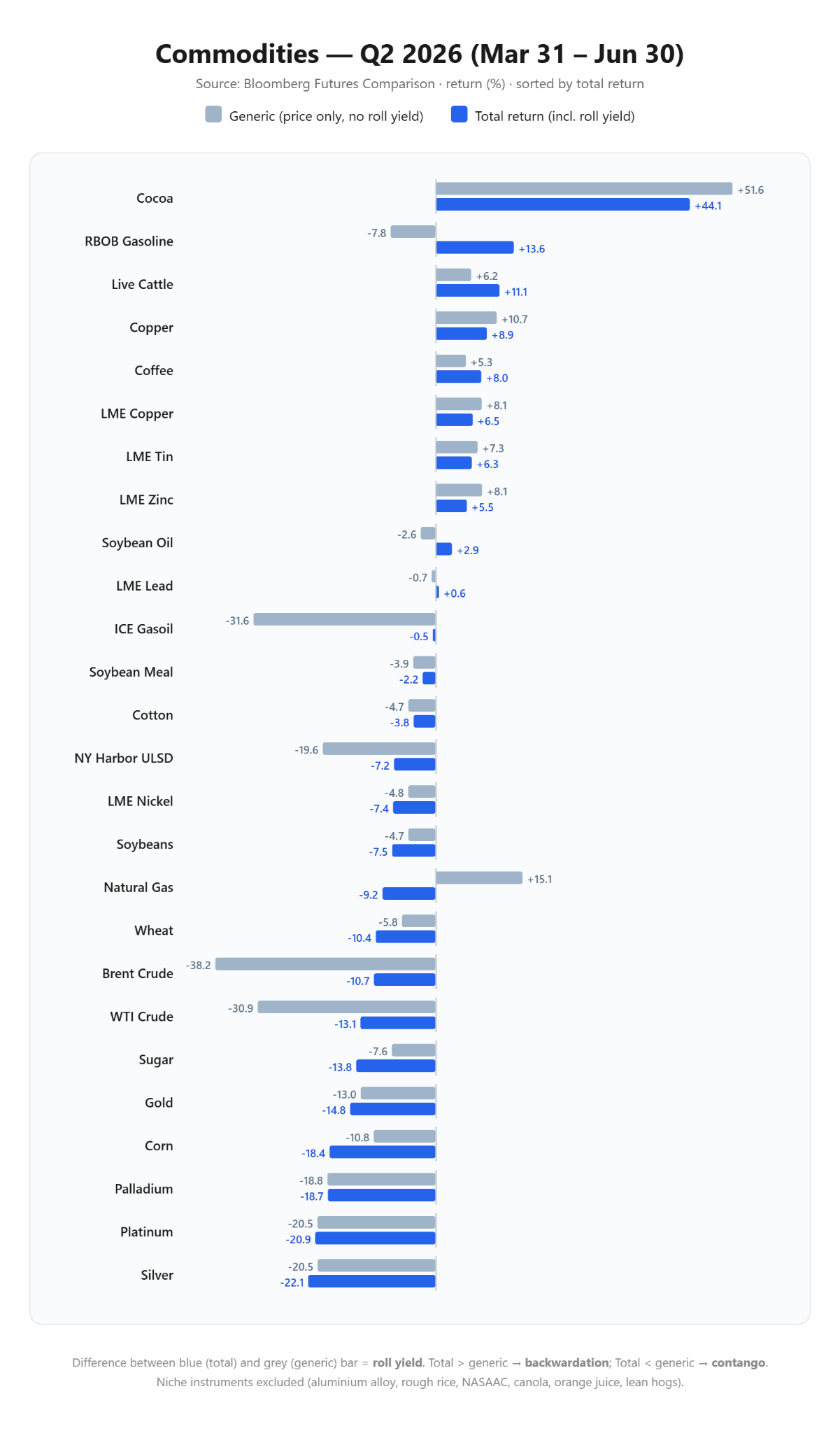

เมื่อพิจารณาภาพรวมการเคลื่อนไหวของราคาสินค้าโภคภัณฑ์ในไตรมาส 2 จะเห็นว่า หากคำนึงถึงผลของการ “rollover” สัญญาฟิวเจอร์สแล้ว การปรับตัวลงจริงของราคาไม่ได้รุนแรงเท่ากับภาพของราคานอมินัลที่ปรากฏบนหน้าจอ

สถานการณ์นี้ถือเป็นเรื่องปกติเมื่ออยู่ในภาวะ Backwardation ของตลาดล่วงหน้า ซึ่งทำให้ราคาสัญญาเดือนใกล้หมดอายุสูงกว่าสัญญาเดือนถัดไป และส่งผลให้การต่อสัญญา (rollover) บิดเบือนภาพการเปลี่ยนแปลงของราคาที่แท้จริง

ที่มา: Bloomberg Finance LP, XTB

อย่างไรก็ตาม ปัจจัยสำคัญที่ทำให้ตลาดคลายความตึงเครียดลงอย่างชัดเจน คือการลงนาม บันทึกความเข้าใจชั่วคราว (MOU) ระยะเวลา 60 วัน ระหว่างวอชิงตันและเตหะราน เมื่อวันที่ 17 มิถุนายน 2026

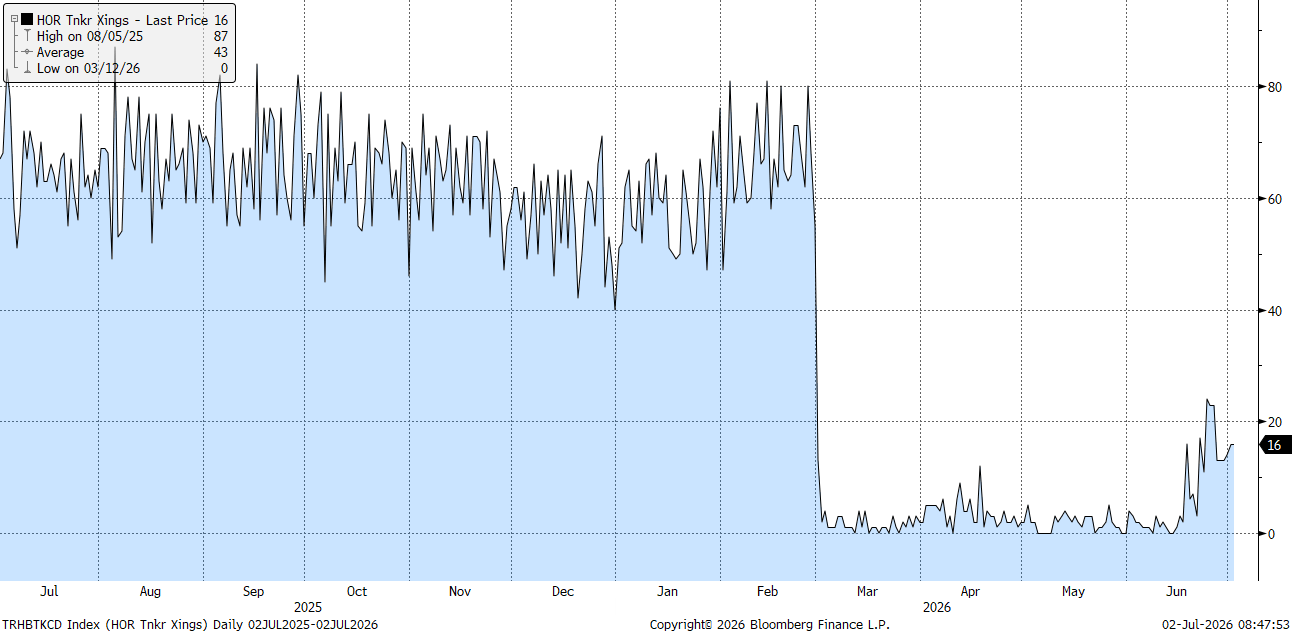

ข้อตกลงดังกล่าวเปิดทางให้เกิด การลดระดับความตึงเครียด (de-escalation) และช่วยให้เกิดการฟื้นตัวอย่างรวดเร็วของเส้นทางโลจิสติกส์ใน ช่องแคบฮอร์มุซ (Strait of Hormuz) ซึ่งเป็นจุดยุทธศาสตร์สำคัญของการขนส่งพลังงานโลก

ปริมาณการขนส่งทางทะเลผ่านจุดคอขวดดังกล่าวเพิ่มขึ้นแตะระดับสูงสุดเป็นประวัติการณ์ที่ประมาณ 78 หน่วยต่อวัน ณ สิ้นเดือนมิถุนายน (ข้อมูลไม่เป็นทางการ)

อย่างไรก็ตาม ควรเน้นย้ำว่า ข้อตกลงนี้ยังเป็นเพียงมาตรการชั่วคราว และยังมีความไม่แน่นอนสูง โดย JD Vance ได้ระบุว่า ช่วงเวลาปัจจุบันเป็นเพียงช่วงสำหรับ การเติมสต็อกและฟื้นฟูปริมาณสำรองเป็นหลัก ขณะที่ความคืบหน้าในการเจรจาจะเป็นตัวกำหนดทิศทางการลดความตึงเครียดในระยะถัดไป

จำนวนเรือบรรทุกน้ำมันที่ รายงานอย่างเป็นทางการว่าผ่านช่องแคบฮอร์มุซนั้นต่ำกว่าตัวเลขที่ประกาศไว้ในระบบอย่างมีนัยสำคัญ อย่างไรก็ตาม มีเรือจำนวนมากที่อาจเลือกเดินเรือผ่านพื้นที่ดังกล่าวโดย ปิดหรือไม่เปิดระบบส่งสัญญาณระบุตัวตน (transponders) ซึ่งทำให้ข้อมูลการติดตามเชิงสถิติอาจไม่สะท้อนภาพจริงทั้งหมด

ที่มา: Bloomberg Finance LP

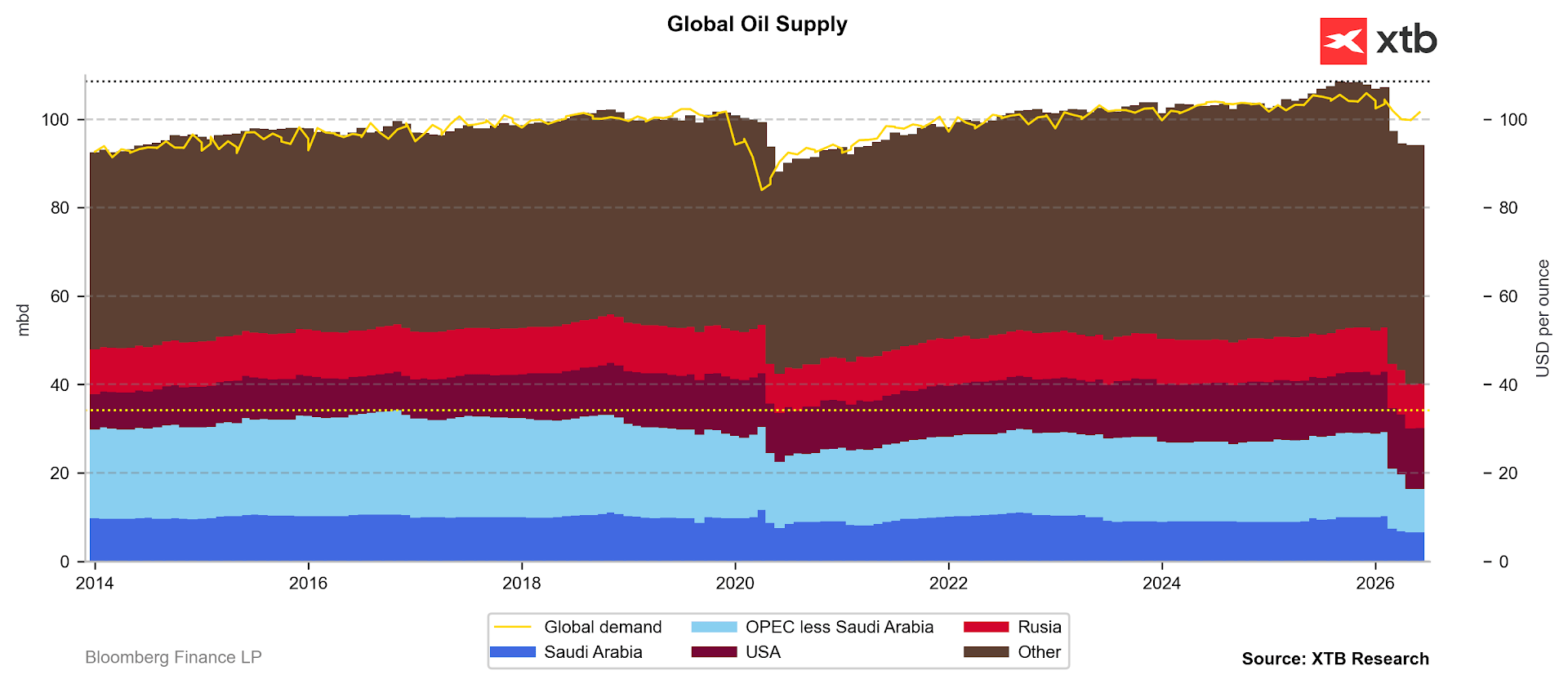

ความไม่สมดุลเชิงโครงสร้าง: การผลิตทำสถิติใหม่ vs อุปสงค์ที่ชะลอตัว

เมื่อ “war premium” ในราคาน้ำมันเริ่มหายไป ความสนใจของตลาดได้กลับมาอยู่ที่ ปัจจัยพื้นฐานทางกายภาพ (physical fundamentals) ซึ่งสะท้อนภาพความไม่สมดุลเชิงโครงสร้างที่ลึกและเพิ่มขึ้นอย่างต่อเนื่อง

ฝั่งอุปทาน: แรงกดดันขาลงเพิ่มขึ้นต่อเนื่อง

แรงกดดันต่อราคาน้ำมันมาจากการผลิตที่แข็งแกร่งของ ผู้ผลิตนอกกลุ่ม OPEC+ โดยเฉพาะสหรัฐฯ ซึ่งกำลังเข้าใกล้ระดับสูงสุดใหม่ที่ประมาณ 14 ล้านบาร์เรลต่อวัน

ในขณะเดียวกัน กลุ่ม OPEC+ ยังคงเดินหน้าค่อย ๆ ฟื้นกำลังการผลิต โดยล่าสุดได้อนุมัติการเพิ่มโควตาการผลิตอีกราว 188,000 บาร์เรลต่อวันสำหรับเดือนสิงหาคม ส่งผลให้ยอดรวมการเพิ่มอุปทานตั้งแต่เดือนเมษายน (ในเชิงตัวเลขบนกระดาษ) ขยับเข้าใกล้ 600,000 บาร์เรลต่อวัน

แม้ในเดือนมิถุนายน การเพิ่มขึ้นของอุปทานโลกจะยังอยู่ในระดับจำกัด แต่เรายังเห็น การเร่งตัวของการส่งออกจากบางประเทศในกลุ่มอ่าวเปอร์เซีย ซึ่งช่วยเพิ่มแรงกดดันฝั่ง supply เพิ่มเติม

โดยรวมแล้ว โครงสร้างตลาดกำลังสะท้อนภาพที่ชัดเจนว่า

อุปทานเพิ่มขึ้นเร็วกว่าอุปสงค์ → เกิดแรงกดดันเชิงขาลงต่อราคาน้ำมันในระยะถัดไป

แม้ปัจจุบันตลาดยังอยู่ในภาวะ ขาดดุลเล็กน้อย (deficit) แต่ในช่วงเดือนกรกฎาคม มีแนวโน้มว่าเราจะเริ่มเห็น การเพิ่มขึ้นของอุปทานที่ชัดเจนขึ้น โดยปัจจัยสำคัญยังคงขึ้นอยู่กับผู้ผลิตที่มีความยืดหยุ่นสูง เช่น ซาอุดีอาระเบีย และสหรัฐอาหรับเอมิเรตส์

ที่มา: Bloomberg Finance LP

ฝั่งอุปสงค์: ฟื้นตัวจำกัดจากแรงกดดันเศรษฐกิจจีน

แม้ความต้องการใช้น้ำมันในเดือนมิถุนายนจะปรับตัวเพิ่มขึ้นเล็กน้อย แต่แนวโน้มการฟื้นตัวในปีนี้ยังคงถูกตั้งคำถามอย่างมาก โดยมีปัจจัยหลักมาจาก การชะลอตัวของกิจกรรมเศรษฐกิจมหภาคในจีน

ด้าน สำนักงานพลังงานระหว่างประเทศ (IEA) ได้ปรับลดประมาณการอย่างมีนัยสำคัญ โดย:

- ปรับลดคาดการณ์การเติบโตของอุปสงค์น้ำมันโลกปี 2026 ลงถึง 700,000 บาร์เรลต่อวัน

- และคาดว่าในเชิง “ระดับรวมทั้งปี” จะเห็น การลดลงสุทธิราว 1.1 ล้านบาร์เรลต่อวัน

ซึ่งสะท้อนภาพว่า แรงขับเคลื่อนฝั่ง demand อ่อนแอกว่าที่ตลาดเคยประเมินไว้อย่างชัดเจน

ความเสี่ยงเชิงโครงสร้างที่ถูกซ่อนอยู่ภายใต้ภาพตลาดขาลง

แม้ว่าฉันทามติของตลาดจะเอนเอียงไปในทิศทาง ขาลง (bearish consensus) อย่างมาก แต่เมื่อพิจารณาลึกลงไปในโครงสร้างสินค้าคงคลังและปัจจัยทางภูมิรัฐศาสตร์ จะพบว่า การลบ “geopolitical premium” ออกไปทั้งหมด อาจตั้งอยู่บนสมมติฐานที่เปราะบาง

ประเด็นสำคัญคือ สถานะทางกฎหมายและอธิปไตยเหนือช่องแคบฮอร์มุซ (Strait of Hormuz) ซึ่งยังคงเป็นจุดตึงเครียดสำคัญในความขัดแย้งในอนาคต

นักเจรจาของอิหร่าน Mohammad Bagher Ghalibaf ระบุชัดว่า เตหะรานและมัสกัตยังคงมีอำนาจอธิปไตยเต็มรูปแบบเหนือเส้นทางน้ำดังกล่าว และข้อตกลง MOU ระยะเวลา 60 วันในปัจจุบัน ไม่ได้จำกัดสิทธิ์ของอิหร่านในการควบคุมการเดินเรือหลังหมดอายุ

นอกจากนี้ เหตุการณ์ การโจมตีเรือพาณิชย์เป็นระยะในช่วงปลายเดือนมิถุนายน ยังตอกย้ำว่า ข้อตกลงหยุดความตึงเครียดนั้นยังเปราะบาง และสามารถถูกทำลายได้ง่ายจากเหตุการณ์เฉพาะหน้า

โดยรวมแล้ว แม้ตลาดจะให้น้ำหนักกับภาพ “ขาลงของน้ำมัน” ในเชิงโครงสร้าง แต่เบื้องหลังยังมี ความเสี่ยงเชิงภูมิรัฐศาสตร์ที่ยังไม่หายไปจริง เพียงแต่ถูกกดทับไว้ชั่วคราว

โครงสร้างราคาล่วงหน้า (forward structure) ในปัจจุบัน ไม่สะท้อนแรงตึงเครียดในส่วนของ calendar spreads ระยะสั้นอีกต่อไปแล้ว

อย่างไรก็ตาม ภาวะดังกล่าวอาจเป็นเพียง ภาพระยะสั้น (short-term illusion) มากกว่าการเปลี่ยนแปลงเชิงโครงสร้าง เนื่องจากยังมีปัจจัยกดดันสำคัญอยู่ ได้แก่

- ระดับสินค้าคงคลังที่ลดลง (inventory depletion)

- ความไม่แน่นอนของปัจจัยภูมิรัฐศาสตร์และอุปทานในอนาคต

ที่มา: Bloomberg Finance LP, XTB

โดยรวม ตลาดกำลังส่งสัญญาณว่า

แม้ ความตึงเครียดในโครงสร้างราคาใกล้จะหายไปในระยะสั้น แต่พื้นฐานความเสี่ยงยังไม่ถูกกำจัดออกไปทั้งหมด ซึ่งทำให้ ความผันผวนยังมีโอกาสกลับมาได้อีกในรอบถัดไป

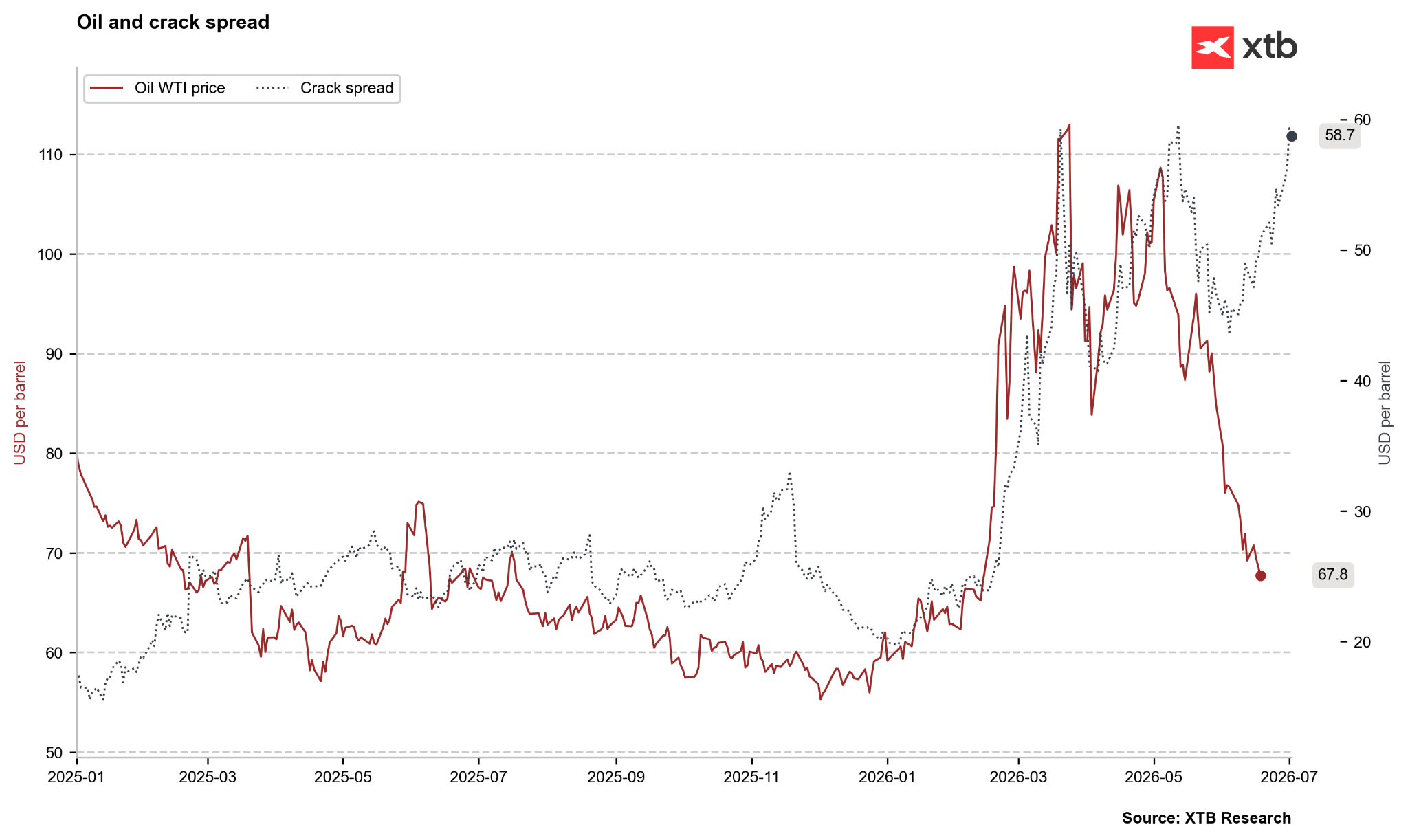

สเปรดของน้ำมันกลั่น (crack spread) ซึ่งสะท้อนส่วนต่างระหว่างราคาน้ำมันดิบกับราคาน้ำมันสำเร็จรูป กำลังแสดงภาพความไม่สมดุลอย่างชัดเจน

แม้ ราคาน้ำมันดิบจะปรับตัวลดลง แต่ในทางกลับกัน ราคาน้ำมันสำเร็จรูปยังคงอยู่ในระดับสูง หรือบางช่วงยังปรับตัวเพิ่มขึ้น สถานการณ์นี้อาจสะท้อนทั้งแรงหนุนระยะสั้นจากอุปสงค์ที่ยังแข็งแกร่ง หรืออาจบ่งชี้ว่าตลาดผลิตภัณฑ์น้ำมันยังห่างไกลจากภาวะปกติ

ที่มา: Bloomberg Finance LP, XTB

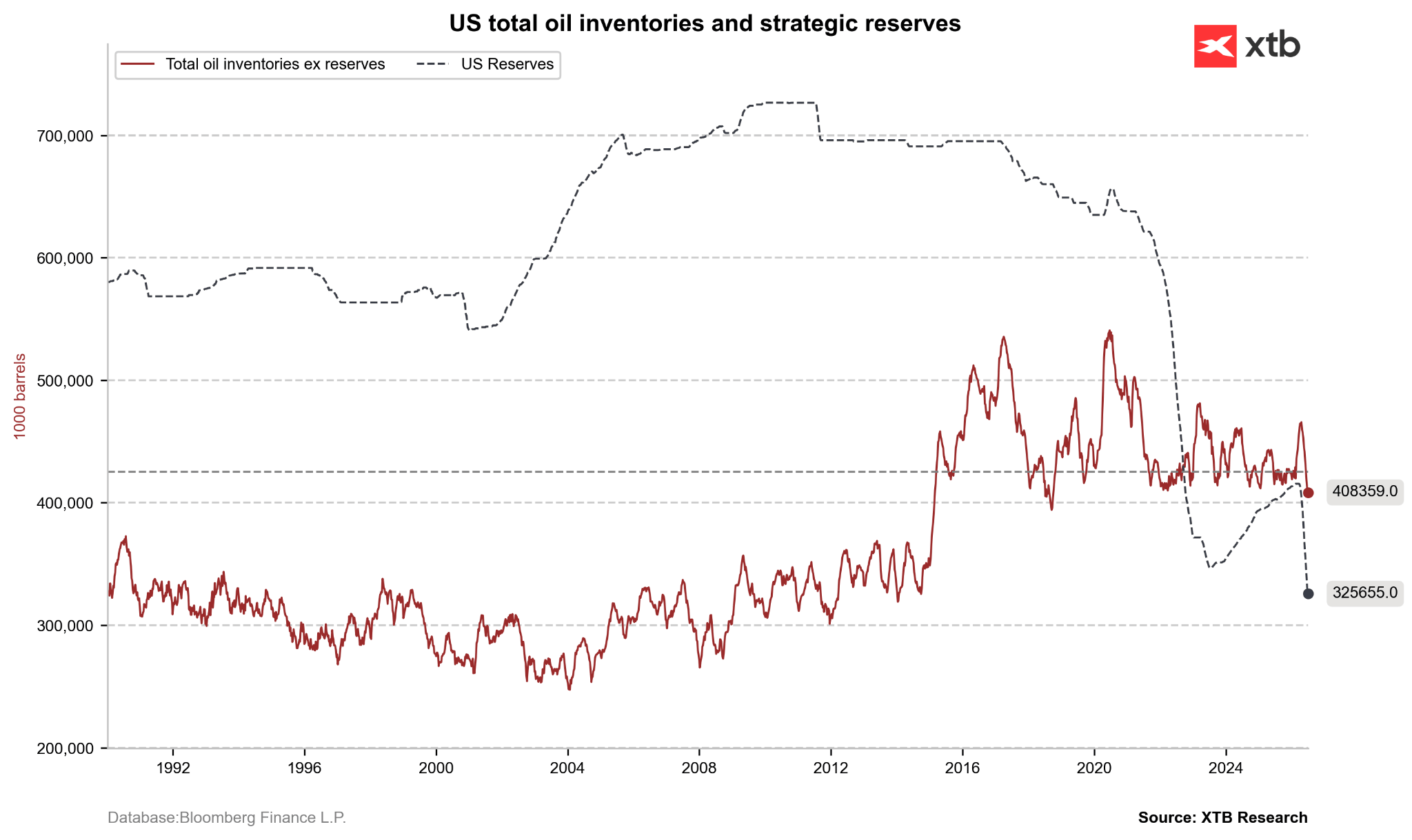

ในอีกด้านหนึ่ง ภาวะความขัดแย้งด้านอุปทานต่อเนื่องกว่า 4 เดือน ได้ส่งผลให้ กันชนด้านความมั่นคงพลังงาน (energy security buffers) ของประเทศ OECD ลดลงอย่างมีนัยสำคัญ

เพื่อรับมือกับสถานการณ์ดังกล่าว สำนักงานพลังงานระหว่างประเทศ (IEA) ได้ประสานการระบาย น้ำมันจากคลังสำรองเชิงยุทธศาสตร์ (SPR) ในระดับที่ไม่เคยเกิดขึ้นมาก่อนรวมกว่า 400 ล้านบาร์เรล

ผลลัพธ์คือ:

- คลัง SPR ของสหรัฐฯ ลดลงเหลือประมาณ 325 ล้านบาร์เรล

ซึ่งเป็นระดับต่ำสุดตั้งแต่ปี 1983 - สต็อกน้ำมันดิบเชิงพาณิชย์ของสหรัฐฯ ต่ำกว่าค่าเฉลี่ย 5 ปีราว 7%

- สต็อกผลิตภัณฑ์กลุ่ม distillate ลดลงราว 10%

โครงสร้างดังกล่าวทำให้โรงกลั่นทั่วโลก แทบไม่มี buffer รองรับความผิดปกติของอุปทานเพิ่มเติม

ดังนั้น หากการเจรจาสันติภาพที่โดฮาล้มเหลว อาจนำไปสู่:

- การหดตัวของ refining margin อย่างรวดเร็ว

- แรงกดดันเงินเฟ้อระลอกใหม่ (secondary inflationary impulse)

- และเพิ่มความซับซ้อนต่อการดำเนินนโยบายการเงินของประธาน Fed คนใหม่ Kevin Warsh

โดยรวม แม้ภาพราคาน้ำมันดิบจะดูอ่อนตัว แต่ โครงสร้างในฝั่งผลิตภัณฑ์และสต็อกพลังงานยังสะท้อนความเปราะบางเชิงระบบที่ยังไม่คลี่คลาย

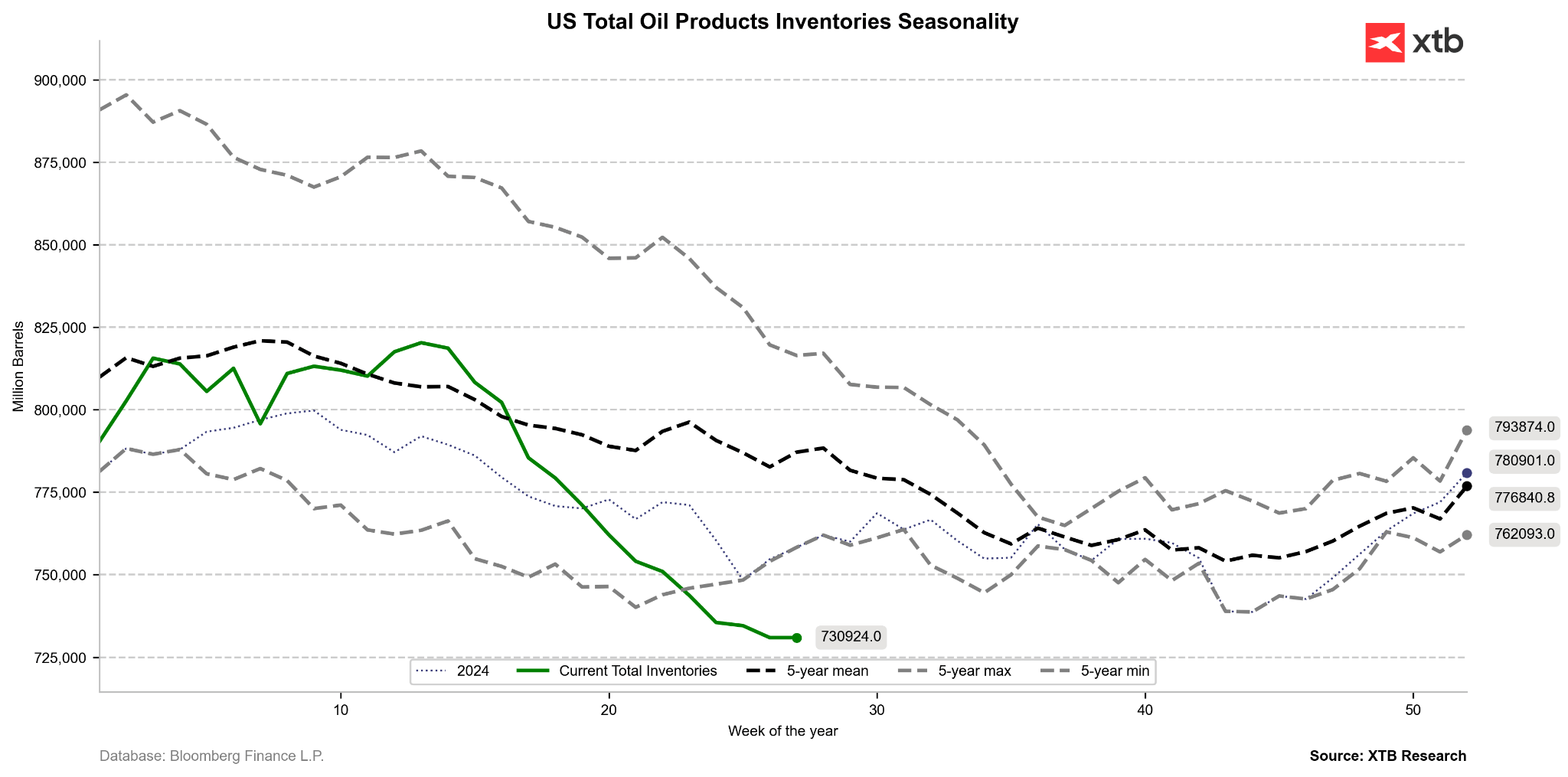

Although it is still too early to see a recovery in inventories, the state of reserves and commercial stocks remains extremely low. Source: Bloomberg Finance LP, XTB

Although it is still too early to see a recovery in inventories, the state of reserves and commercial stocks remains extremely low. Source: Bloomberg Finance LP, XTB

สต็อกน้ำมันดิบและผลิตภัณฑ์น้ำมันในปัจจุบัน ปรับตัวลดลงต่ำกว่าระดับต่ำสุดในรอบ 5 ปีอย่างชัดเจน อย่างไรก็ตาม เริ่มมีสัญญาณบางส่วนที่สะท้อนว่า แรงกดดันขาลงอาจเริ่มชะลอตัวลงเล็กน้อย (slowdown in the downward trend)

ที่มา: Bloomberg Finance LP, XTB

บทสรุปและแนวโน้มในอนาคต

การปรับตัวลงอย่างรุนแรงของราคาน้ำมันสู่ระดับประมาณ 70 ดอลลาร์ต่อบาร์เรล สะท้อนให้เห็นว่า ตลาดการเงินสามารถ ลบ “Geopolitical Risk Premium” ได้อย่างรวดเร็วมาก เมื่อมีความคืบหน้าทางการทูตเกิดขึ้น

อย่างไรก็ตาม ในมุมมองระยะยาว การที่การไหลเวียนของน้ำมันผ่าน ช่องแคบฮอร์มุซ (Strait of Hormuz) กลับสู่ภาวะปกติ ได้เปิดเผยปัญหาเชิงโครงสร้างเดิมของตลาดน้ำมัน ได้แก่:

- ภาวะ อุปทานล้นตลาดเชิงโครงสร้าง (structural oversupply)

- ขณะเดียวกัน สต็อกน้ำมันดิบและผลิตภัณฑ์ทั่วโลกยังอยู่ในระดับต่ำผิดปกติ

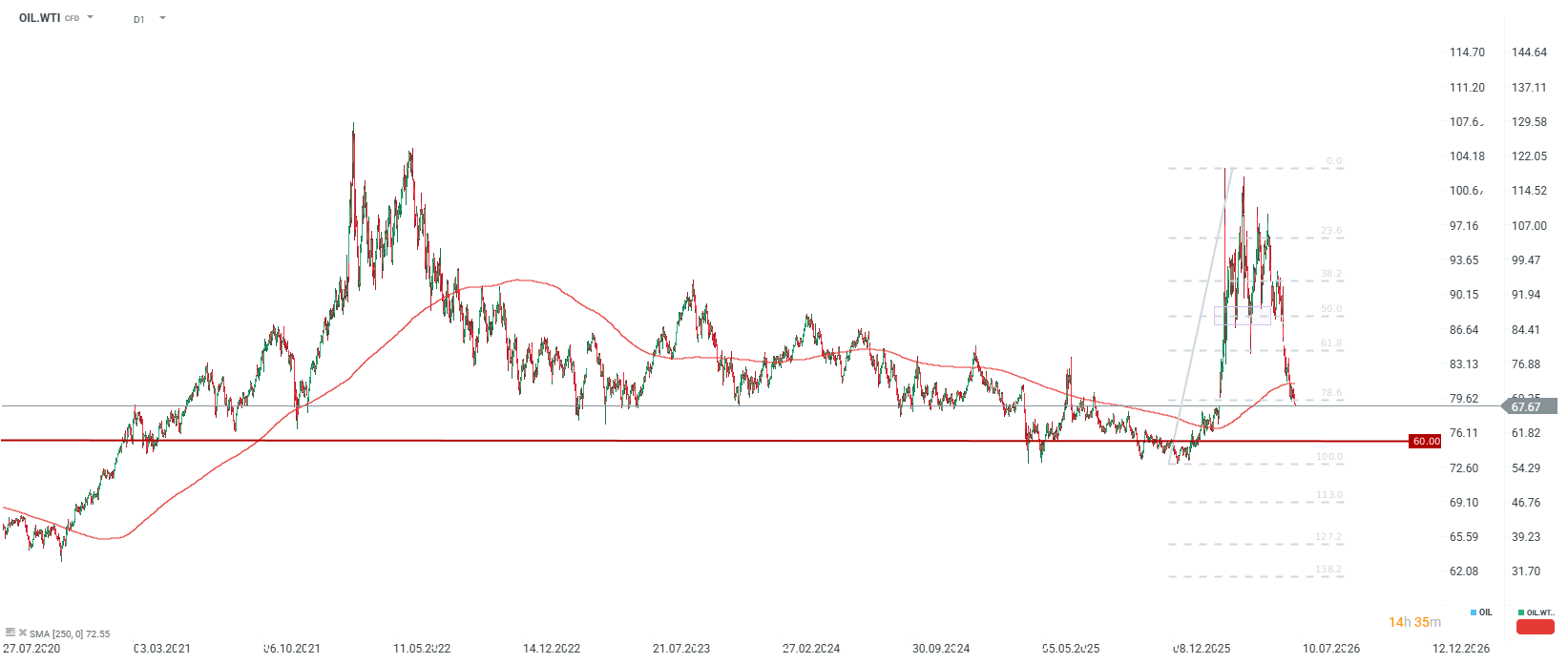

ในเชิงเทคนิคและปัจจัยพื้นฐาน หากแนวโน้มขาลงยังดำเนินต่อไป ราคาน้ำมัน WTI มีโอกาสเคลื่อนไหวลงไปยังโซนอุปสงค์บริเวณ 62–65 ดอลลาร์

แต่ในขณะเดียวกัน การมองข้ามความเป็น “ชั่วคราว” ของข้อตกลงกับอิหร่าน อาจเป็นความเสี่ยงสำคัญสำหรับนักลงทุน

เพราะเมื่อรวมกันแล้ว:

- ข้อตกลงสันติภาพยังไม่ถาวร

- สต็อกเชิงยุทธศาสตร์และเชิงพาณิชย์อยู่ในระดับต่ำเป็นประวัติการณ์

- และระบบตลาดยังมีความเปราะบางเชิงโครงสร้างสูง

ดังนั้น แม้ภาพระยะสั้นจะดู “นิ่งลง” แต่ความจริงคือ เสถียรภาพปัจจุบันยังเปราะบางมาก และมีโอกาสเกิดการกลับมาของความผันผวนอย่างรุนแรงในช่วงครึ่งหลังของปี 2026

ในเชิง “ตัวเลขนอมินัล” เรากำลังเห็นการปรับตัวลงของราคาประมาณ 43% จากจุดสูงสุดในเดือนมีนาคม

หากเทียบกับรอบปี 2022 ซึ่งเคยมีการปรับตัวลงสูงสุดราว 50% จากจุด peak ถึง trough จะหมายความว่า หากรูปแบบเดียวกันเกิดซ้ำอีกครั้งในรอบปัจจุบัน ก็อาจสะท้อนระดับราคาประมาณ 60 ดอลลาร์ต่อบาร์เรล

อย่างไรก็ตาม ปัจจุบันราคาน้ำมันได้ลงมาอยู่ในโซนที่ใกล้เคียงกับ จุดต่ำสุดของปี 2022 แล้ว และยังใกล้กับ ค่าเฉลี่ยนอมินัล 5 ปี ของตลาดอีกด้วย

แม้โมเมนตัมทางเทคนิคจะยังชัดเจนว่าอยู่ในฝั่งขาลง (bearish momentum) แต่ในเชิงปัจจัยพื้นฐานระยะสั้น อาจเกิดมุมมองว่า การปรับตัวลงในรอบนี้ค่อนข้าง “ลึกและเร็วเกินไป”

แต่ในอีกด้านหนึ่ง แนวโน้มระยะถัดไปยังคงถูกกดดันจากภาพใหญ่ของตลาด คือ:

- ความเสี่ยง ภาวะอุปทานล้นตลาด (oversupply)

- แนวโน้มพื้นฐานที่ยังเอียงไปทาง ขาลงในปีหน้าอย่างชัดเจน

ที่มา: xStation5

สรุปภาพรวมคือ ตลาดกำลังอยู่ในภาวะ “สองแรงสวนกัน”

ระยะสั้นเริ่มมีสัญญาณของการลงเร็วเกินพื้นฐาน ขณะที่ระยะกลาง–ยาวยังคงถูกกดดันจากโครงสร้างอุปทานที่เป็นขาลงอย่างต่อเนื่อง

🛢️ น้ำมันดิบ Brent ทดสอบระดับ $95 ต่อบาร์เรล

Morning Wrap: หุ้น AI และทองคำกลับมาได้รับความสนใจอีกครั้ง?

ทะเลแดง แต่ไม่ใช่ดัชนีตลาด: ผลกระทบจากการปิดกั้นช่องแคบบับเอลมันดาบ

ข่าวเด่นวันนี้ 20 ก.ค.