- หุ้น Rheinmetall เผชิญแรงขายอย่างหนัก หลังรัฐบาลเยอรมนีตัดสินใจถอนตัวจากโครงการเรือฟริเกต F126 และหันไปเลือกเรือขนาดเล็กจาก TKMS (Thyssenkrupp Marine Systems) แทน

- ตลาดตอบสนองอย่างรุนแรง โดยราคาหุ้นร่วงลงสูงสุดถึง 20% ภายในวันเดียว ส่งผลให้แนวโน้มขาลงที่ดำเนินมาตลอดหลายเดือนยิ่งชัดเจนขึ้น

- อย่างไรก็ตาม นักวิเคราะห์มองว่าการสูญเสียโครงการนี้ ไม่ได้เปลี่ยนแปลงแนวโน้มการเติบโตของรายได้และกำไรในระยะยาว ของบริษัทอย่างมีนัยสำคัญ

- แม้หุ้นจะปรับตัวลงแรงจากการตัดสินใจของรัฐบาลเยอรมนีเกี่ยวกับโครงการ F126 แต่ Rheinmetall ยังคงเป็นหนึ่งในเสาหลักของอุตสาหกรรมป้องกันประเทศของยุโรป และยังได้รับแรงหนุนจากแนวโน้มการเพิ่มงบประมาณด้านกลาโหมของหลายประเทศในภูมิภาค

- หุ้น Rheinmetall เผชิญแรงขายอย่างหนัก หลังรัฐบาลเยอรมนีตัดสินใจถอนตัวจากโครงการเรือฟริเกต F126 และหันไปเลือกเรือขนาดเล็กจาก TKMS (Thyssenkrupp Marine Systems) แทน

- ตลาดตอบสนองอย่างรุนแรง โดยราคาหุ้นร่วงลงสูงสุดถึง 20% ภายในวันเดียว ส่งผลให้แนวโน้มขาลงที่ดำเนินมาตลอดหลายเดือนยิ่งชัดเจนขึ้น

- อย่างไรก็ตาม นักวิเคราะห์มองว่าการสูญเสียโครงการนี้ ไม่ได้เปลี่ยนแปลงแนวโน้มการเติบโตของรายได้และกำไรในระยะยาว ของบริษัทอย่างมีนัยสำคัญ

- แม้หุ้นจะปรับตัวลงแรงจากการตัดสินใจของรัฐบาลเยอรมนีเกี่ยวกับโครงการ F126 แต่ Rheinmetall ยังคงเป็นหนึ่งในเสาหลักของอุตสาหกรรมป้องกันประเทศของยุโรป และยังได้รับแรงหนุนจากแนวโน้มการเพิ่มงบประมาณด้านกลาโหมของหลายประเทศในภูมิภาค

ตลาดกำลังกังวลมากกว่าการเสียสัญญาเพียงฉบับเดียว

สิ่งที่ตลาดกำลังสะท้อนผ่านราคาหุ้น ไม่ใช่แค่การสูญเสียโครงการ F126 แต่รวมถึงความกังวลว่า คำมั่นด้านการเสริมกำลังทางทหารของยุโรปอาจไม่ยั่งยืนอย่างที่เคยคาดหวัง อย่างไรก็ตาม มุมมองดังกล่าวอาจเป็นการประเมินที่มองโลกในแง่ร้ายเกินไป

ในมุมแรก การร่วงลงของหุ้น Rheinmetall ดูเหมือนเป็นปฏิกิริยาปกติหลังบริษัทพลาดสัญญาขนาดใหญ่ เมื่อรัฐบาลเยอรมนียกเลิกโครงการเรือฟริเกต F126 จำนวน 6 ลำ และเปลี่ยนไปเลือกเรือ Meko A200 จาก TKMS แทน

สำหรับ Rheinmetall นี่ถือเป็นแรงกระแทกที่มีนัยสำคัญ เพราะหลังการเข้าซื้อกิจการ NVL บริษัทตั้งเป้าขยายธุรกิจเข้าสู่ตลาดเรือรบ อย่างไรก็ตาม โครงการนี้ ไม่ใช่ปัจจัยหลักที่รองรับมูลค่าการลงทุนของบริษัท

นักลงทุนไม่ได้ขายหุ้นเพียงเพราะรายได้จากโครงการเดียวหายไป Rheinmetall คาดว่าจะได้รับรายได้จากโครงการนี้ราว 2 พันล้านยูโรในช่วง 3 ปีข้างหน้า ซึ่งคิดเป็นเพียงสัดส่วนไม่กี่เปอร์เซ็นต์ของรายได้รวมที่บริษัทคาดการณ์ไว้ อีกทั้งโครงการยังถูกยกเลิกก่อนมีการลงนามสัญญาหรือรับรู้รายได้ใด ๆ

ดังนั้น การที่มูลค่าหุ้นหายไปราว 20% ภายในวันเดียว จึงมากกว่ามูลค่ากำไรที่บริษัทมีโอกาสได้รับจากสัญญานี้ หรือแม้แต่จากโครงการลักษณะเดียวกันหลายโครงการรวมกัน

อย่างไรก็ตาม ปฏิกิริยานี้ก็ไม่ใช่เรื่องไร้เหตุผลทั้งหมด เพราะ Rheinmetall เป็นหนึ่งในหุ้นที่ได้รับประโยชน์มากที่สุดจากสงครามยูเครนและการเร่งเสริมศักยภาพด้านกลาโหมของยุโรป ราคาหุ้นที่ปรับขึ้นอย่างร้อนแรงในช่วงก่อนหน้า ทำให้ความคาดหวังของตลาดอยู่ในระดับสูงมาก และความผิดหวังเพียงเล็กน้อยก็สามารถนำไปสู่แรงขายรุนแรงได้

ความเสี่ยงที่ตลาดกำลังกังวล

แม้แนวโน้มระยะยาวยังแข็งแกร่ง แต่บริษัทก็ยังเผชิญความเสี่ยงหลายด้าน ได้แก่

- แรงกดดันต่ออัตรากำไร

- ความเสี่ยงในการส่งมอบงานตามสัญญา

- ภาระการลงทุน (Capital Expenditure)

- การลดลงของ "Geopolitical Premium" หรือมูลค่าเพิ่มจากสถานการณ์ภูมิรัฐศาสตร์

ความเสี่ยงเหล่านี้ทำให้นักลงทุนเริ่มตั้งคำถามว่า คำประกาศของยุโรปเกี่ยวกับการเพิ่มงบกลาโหม จะสามารถแปลงเป็นคำสั่งซื้อจริงมูลค่าหลายพันล้านยูโรได้รวดเร็วเพียงใด

อย่างไรก็ตาม เมื่อพิจารณาปัจจัยลบทั้งหมดแล้ว ก็เริ่มมีคำถามว่า การปรับฐานของหุ้นอาจรุนแรงเกินกว่าปัจจัยพื้นฐานที่แท้จริงหรือไม่

พื้นฐานยังแข็งแกร่ง แต่มูลค่าหุ้นเริ่มเปราะบาง

แม้ราคาหุ้นจะปรับตัวลงอย่างหนัก แต่ปัจจัยพื้นฐานของ Rheinmetall ยังไม่ได้อ่อนแอลงในระดับที่สมเหตุสมผลกับการร่วงลงกว่า 50% ในช่วง 6 เดือนที่ผ่านมา

ในปี 2025 บริษัทมีรายได้เพิ่มขึ้น 29% แตะ 9.9 พันล้านยูโร ขณะที่กำไรจากการดำเนินงานเพิ่มขึ้น 33% สู่ 1.84 พันล้านยูโร

อัตรากำไรจากการดำเนินงาน (Operating Margin) เพิ่มขึ้นเป็น 18.5% และมูลค่างานในมือ (Order Backlog) ก็ทำสถิติสูงสุดเป็นประวัติการณ์

สำหรับปี 2026 ผู้บริหารยังคงเป้าหมายรายได้ที่ 14.0–14.5 พันล้านยูโร พร้อมคาดว่า Operating Margin จะอยู่ใกล้ 19%

ผลประกอบการไตรมาส 1/2026 แม้รายได้จะออกมาต่ำกว่าที่ตลาดคาด ทำให้หุ้นซึ่งซื้อขายด้วย Premium สูงถูกกดดันทันที แต่กำไรจากการดำเนินงานและอัตรากำไรยังเติบโตเมื่อเทียบกับปีก่อน

บริษัทชี้แจงว่ารายได้ที่ต่ำกว่าคาดเกิดจาก การเลื่อนกำหนดส่งมอบสินค้า ไม่ใช่การยกเลิกคำสั่งซื้อ และคาดว่าผลประกอบการจะเร่งตัวขึ้นในไตรมาสถัดไป ซึ่งเป็นรูปแบบที่เกิดขึ้นเป็นประจำในหลายปีที่ผ่านมา

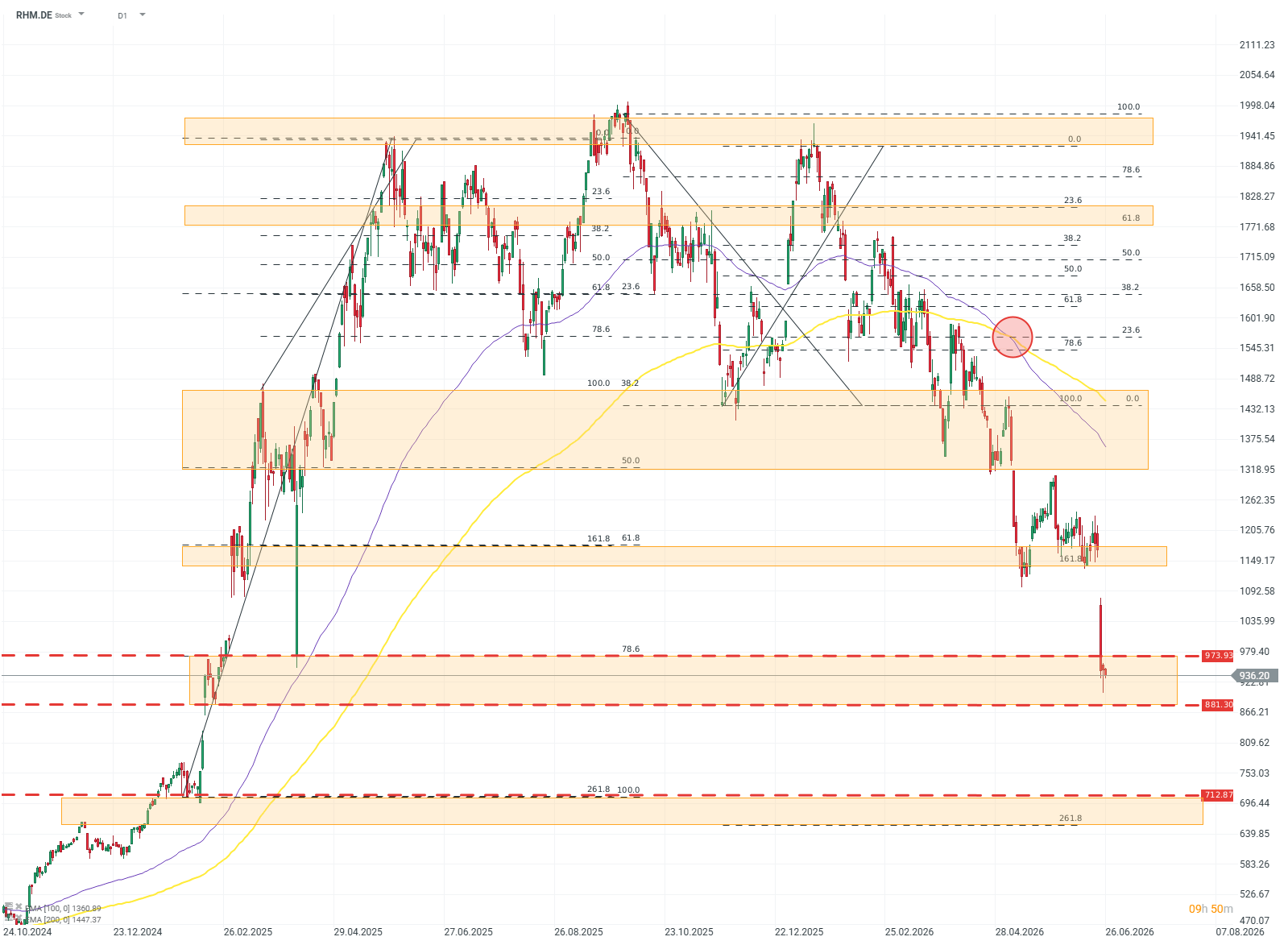

RHM.DE (กราฟรายวัน D1)

ปัจจัยพื้นฐานยังแข็งแกร่ง แต่ภาพทางเทคนิคเริ่มน่ากังวล

แม้ผลประกอบการของ Rheinmetall จะยังเติบโตอย่างแข็งแกร่งทั้งรายได้และกำไร แต่ภาพทางเทคนิคของราคาหุ้นกลับส่งสัญญาณที่อ่อนแอกว่ามาก

ตลอดช่วง 6 เดือนที่ผ่านมา ราคาหุ้นได้ปรับตัวลงจนเกือบลบผลตอบแทนทั้งหมดที่ทำได้ในช่วงปี 2024–2025 โดยแรงกดดันส่วนหนึ่งมาจากการเกิดสัญญาณทางเทคนิค "Death Cross" ซึ่งเป็นการที่เส้นค่าเฉลี่ยเคลื่อนที่ EMA100 ตัดลงต่ำกว่า EMA200 สะท้อนถึงโมเมนตัมขาลงที่แข็งแกร่ง

หากแนวรับสำคัญบริเวณ 970–880 ยูโร ไม่สามารถรับแรงขายไว้ได้ แนวรับถัดไปจะอยู่แถว 600 ยูโร ซึ่งถือว่าต่ำกว่าระดับปัจจุบันอย่างมีนัยสำคัญ

ที่มา: xStation5

ยุโรปกำลังถอนตัวจากการแข่งขันด้านอาวุธหรือไม่?

การตีความเชิงลบที่ใหญ่ที่สุดของตลาดในขณะนี้ คือการมองว่าการยกเลิกโครงการ F126 เป็นสัญญาณว่ายุโรปเริ่มลดความจริงจังในการเสริมกำลังทางทหาร

แต่ในความเป็นจริง สถานการณ์อาจตรงกันข้าม

กองทัพเยอรมนีกำลังเลือกยกเลิกโครงการที่มีต้นทุนสูง ใช้เวลานาน และมีประสิทธิภาพลดลง เพื่อหันไปใช้โครงการที่ มีขนาดเล็กกว่า ดำเนินการได้เร็วกว่า และคุ้มค่ากว่า

นั่นหมายความว่าการตัดสินใจครั้งนี้ ไม่ได้สะท้อนว่าการเสริมอาวุธกำลังสิ้นสุดลง แต่สะท้อนว่ากระบวนการจัดซื้อกำลังมีประสิทธิภาพมากขึ้น

ปัจจุบัน งบประมาณด้านกลาโหมของประเทศสมาชิกสหภาพยุโรปยังคงเพิ่มขึ้นอย่างต่อเนื่อง แม้จะเผชิญแรงกดดันจากภาระหนี้ ต้นทุนดอกเบี้ยที่สูง และความท้าทายทางการเมือง

เมื่อเทียบกับช่วงก่อนสงครามรัสเซีย–ยูเครนในปี 2022 งบกลาโหมของยุโรปเพิ่มขึ้นหลายเท่าตัว และสัดส่วนงบที่ใช้จัดซื้อยุทโธปกรณ์ใหม่ก็เพิ่มขึ้นอย่างชัดเจน

ดังนั้น การยกเลิกโครงการ F126 อาจไม่ใช่จุดจบของวัฏจักรการเสริมกำลังทางทหาร แต่เป็นสัญญาณว่า ยุโรปยังพร้อมใช้จ่ายมากขึ้น เพียงแต่จะเลือกลงทุนกับโครงการที่มีประสิทธิภาพและคุ้มค่ากว่า

Rheinmetall ยังเป็นเสาหลักของอุตสาหกรรมกลาโหมยุโรป

สำหรับ Rheinmetall การเปลี่ยนแปลงครั้งนี้ถือเป็นเพียงปัจจัยด้านบริบท มากกว่าจะเป็นความเสี่ยงเชิงโครงสร้าง

เหตุผลคือ ธุรกิจหลักของบริษัทไม่ได้พึ่งพาโครงการเรือฟริเกตเป็นหลัก แต่มีความแข็งแกร่งในกลุ่มผลิตภัณฑ์ที่กองทัพยุโรปต้องการมากที่สุด ได้แก่

-

กระสุนและระบบอาวุธ (Ammunition)

-

รถรบทหารราบ (Infantry Fighting Vehicles)

-

ระบบอาวุธภาคพื้นดิน (Land Systems)

-

ระบบป้องกันภัยทางอากาศ โดยเฉพาะ ระบบป้องกันระยะใกล้ (Short-range Air Defence)

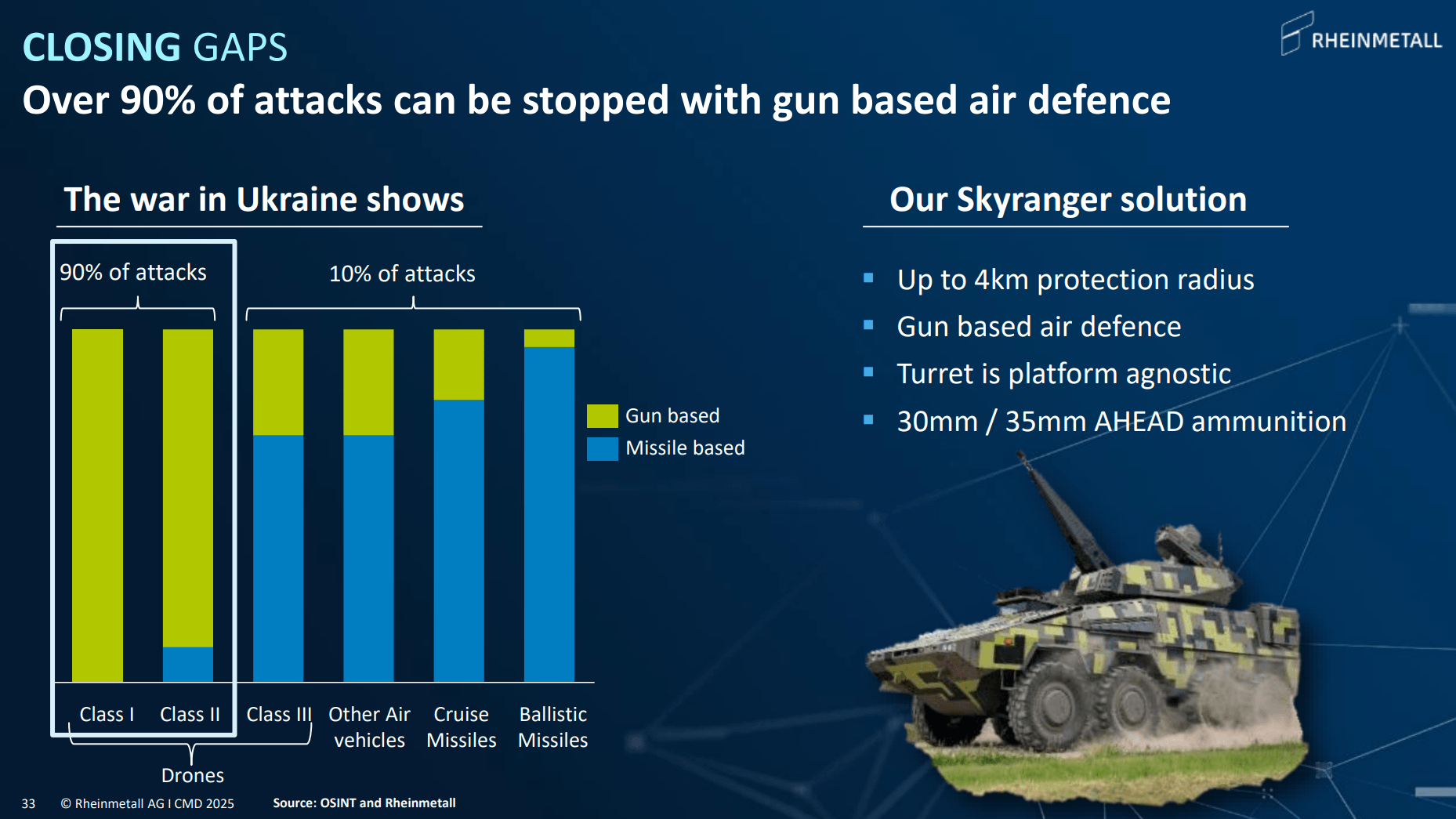

ระบบป้องกันทางอากาศประเภทนี้กำลังมีบทบาทสำคัญมากขึ้น จากการที่โดรนถูกนำมาใช้ในสนามรบอย่างแพร่หลาย ส่งผลให้ความต้องการระบบสกัดโดรนและระบบป้องกันภัยทางอากาศสมัยใหม่ยังคงมีแนวโน้มเติบโตต่อเนื่อง

ที่มา: Rheinmetall

ระบบ Skyranger และ Skynex กำลังเข้ามาเติมเต็มช่องว่างสำคัญที่ยุโรปจำเป็นต้องเร่งแก้ไข นั่นคือ การป้องกันภัยคุกคามจากโดรนและขีปนาวุธร่อน (Cruise Missiles) ซึ่งมีบทบาทเพิ่มขึ้นอย่างมากในสงครามยุคใหม่

จุดแข็งของ Rheinmetall ไม่ได้อยู่เพียงแค่เทคโนโลยี แต่ยังรวมถึง ศักยภาพในการผลิต ที่เหนือกว่าคู่แข่งหลายราย

แม้มูลค่าตลาดของบริษัทอาจดูไม่ใหญ่เมื่อเทียบกับบริษัทเทคโนโลยียักษ์ใหญ่ แต่ Rheinmetall ปัจจุบัน สามารถผลิตกระสุนปืนใหญ่ได้มากกว่ากำลังการผลิตรวมของทั้งสหรัฐอเมริกา

ในอุตสาหกรรมอาวุธ คุณภาพและราคาไม่ใช่ปัจจัยเดียวที่ลูกค้าให้ความสำคัญ แต่ ความสามารถในการส่งมอบตรงเวลาและกำลังการผลิต เป็นปัจจัยชี้ขาดเช่นกัน ซึ่งในด้านนี้ Rheinmetall ถือเป็นหนึ่งในผู้นำของโลก ไม่ใช่เพียงแค่ในยุโรป

สรุป

- สิ่งที่ Rheinmetall สูญเสียไม่ใช่แค่โครงการหนึ่งโครงการ แต่คือ ความเชื่อมั่นของตลาดต่อทิศทางการเสริมกำลังทางทหารของยุโรป

- อย่างไรก็ตาม จากพฤติกรรมของราคาหุ้นและบรรยากาศการลงทุนในกลุ่มกลาโหมตลอดหลายเดือนที่ผ่านมา ดูเหมือนว่าตลาดกำลัง ให้น้ำหนักกับความเสี่ยงมากเกินกว่าปัจจัยพื้นฐานที่แท้จริง

- ขณะเดียวกัน ความเชื่อมั่นเชิงบวกไม่ได้มีเพียงจากนักวิเคราะห์เท่านั้น แต่ยังสะท้อนผ่านการเคลื่อนไหวของผู้บริหารบริษัทเอง

- แม้ว่าราคาหุ้นจะปรับตัวลงอย่างต่อเนื่อง แต่กรรมการและผู้บริหารยังคงทยอย ซื้อหุ้นด้วยเงินส่วนตัว โดยล่าสุดเมื่อ 25 มิถุนายน 2026 ประธานเจ้าหน้าที่บริหาร (CEO) ได้เข้าซื้อหุ้น Rheinmetall เพิ่มอีก มูลค่า 3 ล้านยูโร

- หากประเมินมูลค่าบริษัทด้วยสมมติฐานแบบอนุรักษ์นิยม โดยอิงจาก กระแสเงินสดอิสระ (Free Cash Flow) ในช่วงหลายปีข้างหน้า Rheinmetall ยังถือว่ามีมูลค่าต่ำกว่าที่ควรจะเป็น

- ราคาหุ้นในปัจจุบัน ไม่ได้สะท้อนสถานะของผู้นำอุตสาหกรรมกลาโหมยุโรป แต่กลับสะท้อนราวกับว่าตลาดได้ตีราคาความเสี่ยงทุกด้านที่เป็นไปได้เข้าไปหมดแล้ว และอาจมากเกินกว่าความเป็นจริง

— Kamil Szczepański

นักวิเคราะห์ตลาดการเงิน, XTB

FX Weekly: เงินเยนกลับมาอ่อนค่าอีกครั้ง ดอลลาร์ยังเผชิญแรงกดดัน

3 ตลาดที่ต้องจับตาในสัปดาห์

สรุปตลาดรายวัน: Nasdaq 100 พุ่ง 3.2% ตลาดกระทิงกลับมาแล้วหรือยัง?

🚨 น้ำมันโลกร่วงหลุด $80!