หนึ่งในพัฒนาการที่โดดเด่นที่สุดในช่วงหลายเดือนที่ผ่านมา คือการที่ “ความเชื่อมั่น” และ “ความคาดหวัง” ของตลาดแยกออกจากกันอย่างสิ้นเชิง ซึ่งเห็นได้ชัดจากความแตกต่างระหว่างนักวิเคราะห์ตลาดสินค้าโภคภัณฑ์กับนักวิเคราะห์ตลาดหุ้น

นักวิเคราะห์สินค้าโภคภัณฑ์กำลังส่งสัญญาณเตือนและคาดการณ์ถึงวิกฤตที่อาจเกิดขึ้นจากการสูญเสียอุปทานน้ำมันและเชื้อเพลิงโลกประมาณ 20% ขณะเดียวกัน นักวิเคราะห์ตลาดหุ้นกลับอธิบายการปรับเพิ่มประมาณการกำไรต่อหุ้น (EPS) อย่างต่อเนื่อง

แล้วใครกันแน่ที่ถูกต้อง?

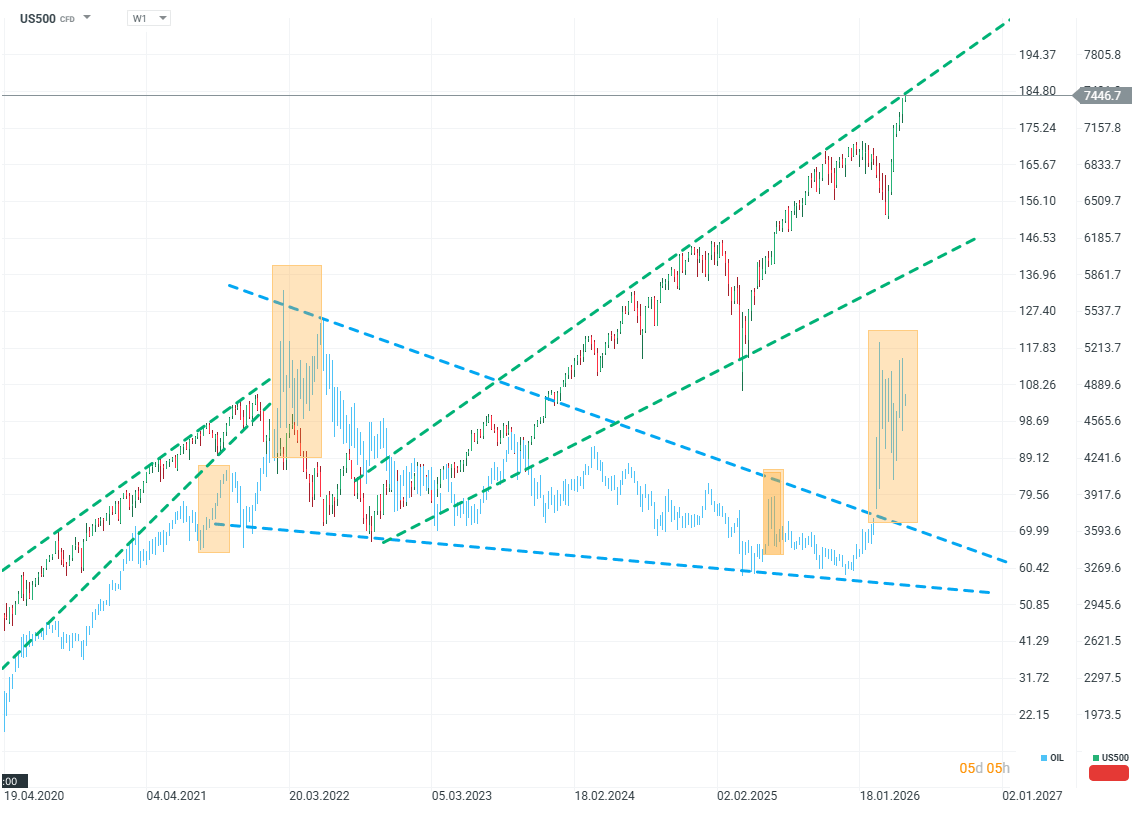

US500 vs OIL (W1)

ที่มา: xStation5

ในขณะนี้ยังสามารถเห็นภาวะ “ชะงักงัน” ที่ค่อนข้างลึกลับได้อยู่ โดยดัชนีและราคาหุ้นยังคงทำสถิติสูงสุดใหม่ แม้ว่าราคาน้ำมันจะสูงกว่าระดับที่คาดการณ์ไว้เมื่อไม่กี่เดือนก่อนอย่างมาก

Saudi Aramco เป็นบริษัทพลังงานที่ใหญ่ที่สุดในโลก ซึ่งควบคุมอุตสาหกรรมน้ำมันดิบในซาอุดีอาระเบีย ซีอีโอของบริษัทได้ออกมาแสดงความคิดเห็นเกี่ยวกับสถานการณ์ตลาด

ซีอีโอใช้ถ้อยคำที่แข็งกร้าว ตามที่ Amin Nasser ระบุ ตลาดกำลังอยู่ในภาวะไม่สมดุลอย่างรุนแรงระหว่างอุปทานและอุปสงค์ เขาประเมินว่าแม้ช่องแคบฮอร์มุซจะกลับมาเปิดได้ในวันพรุ่งนี้ ตลาดก็ยังต้องใช้เวลาประมาณหนึ่งปีจึงจะกลับเข้าสู่ภาวะปกติได้อีกครั้ง ประธานบริษัทกล่าวถึงการสูญเสียอุปทานน้ำมันประมาณ 1 พันล้านบาร์เรล และชี้ว่าขนาดของวิกฤตครั้งนี้ไม่เคยเกิดขึ้นมาก่อน

ในขณะเดียวกัน ก็ยากที่จะกล่าวว่าสถานการณ์ปัจจุบันไม่เป็นประโยชน์ต่อบริษัท ซาอุดีอาระเบียได้สร้างท่อส่งน้ำมัน “East West” ข้ามทะเลทรายอาหรับขึ้นมาเพื่อรองรับสถานการณ์เช่นนี้โดยเฉพาะ ขณะเดียวกัน ผลประกอบการของบริษัทสะท้อนว่าการพุ่งขึ้นของราคาน้ำมันได้ผลักดันกำไรสุทธิเพิ่มขึ้นเกือบ 25% ในไตรมาสแรกของปี 2025

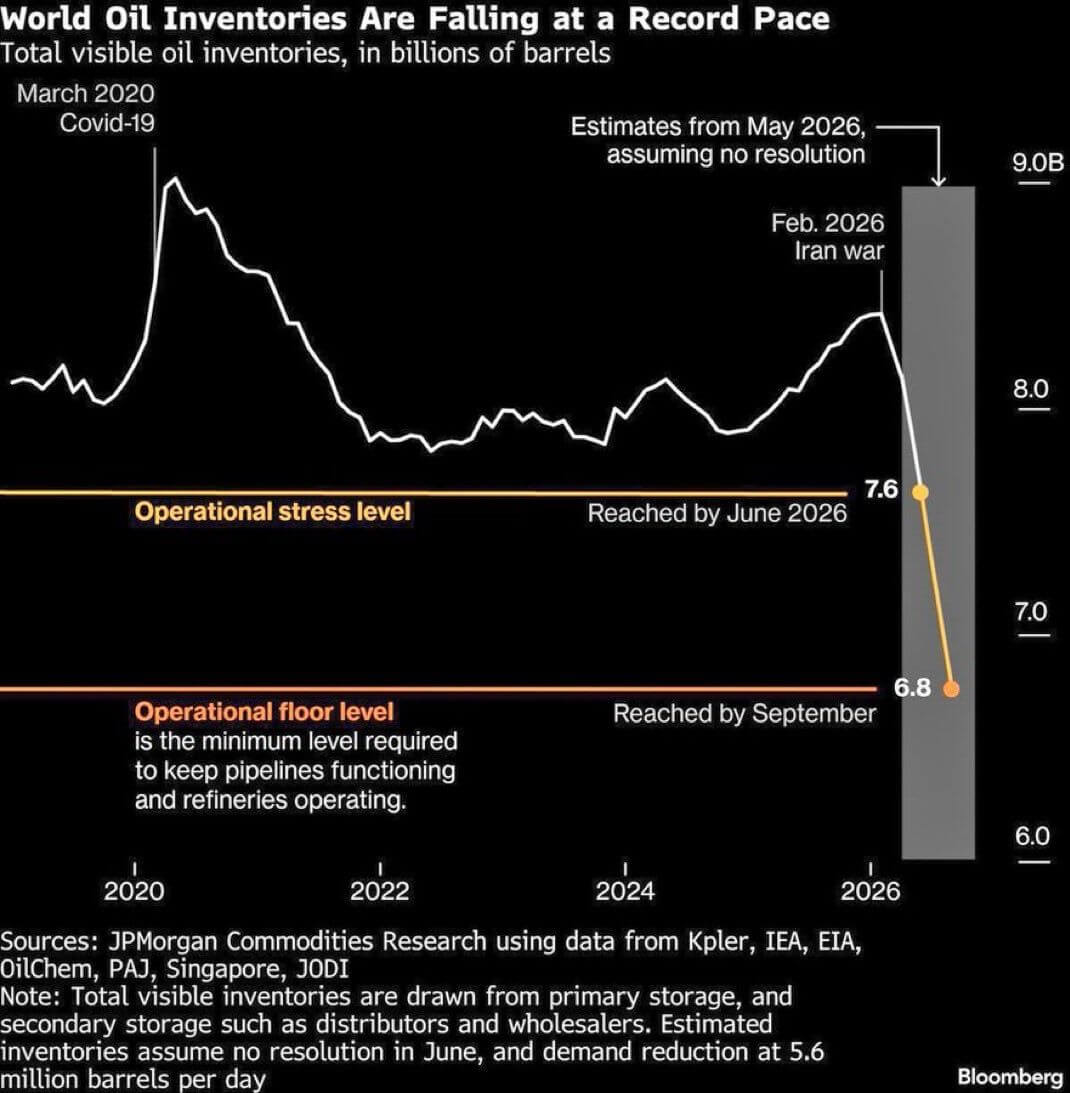

อะไรอาจเป็นสาเหตุที่ทำให้ราคาน้ำมันดูเหมือนตอบสนองต่อวิกฤตขนาดใหญ่นี้ค่อนข้างระมัดระวัง?

ที่มา: Bloomberg Finance Lp

ปัจจัยหนึ่งที่ทั้งการวิเคราะห์ของจีน รวมถึง Morgan Stanley และ Bloomberg ให้ความสำคัญคือ “สินค้าคงคลัง” โดยเฉพาะปริมาณน้ำมันสำรอง ซึ่งถือเป็นองค์ประกอบที่สำคัญที่สุด

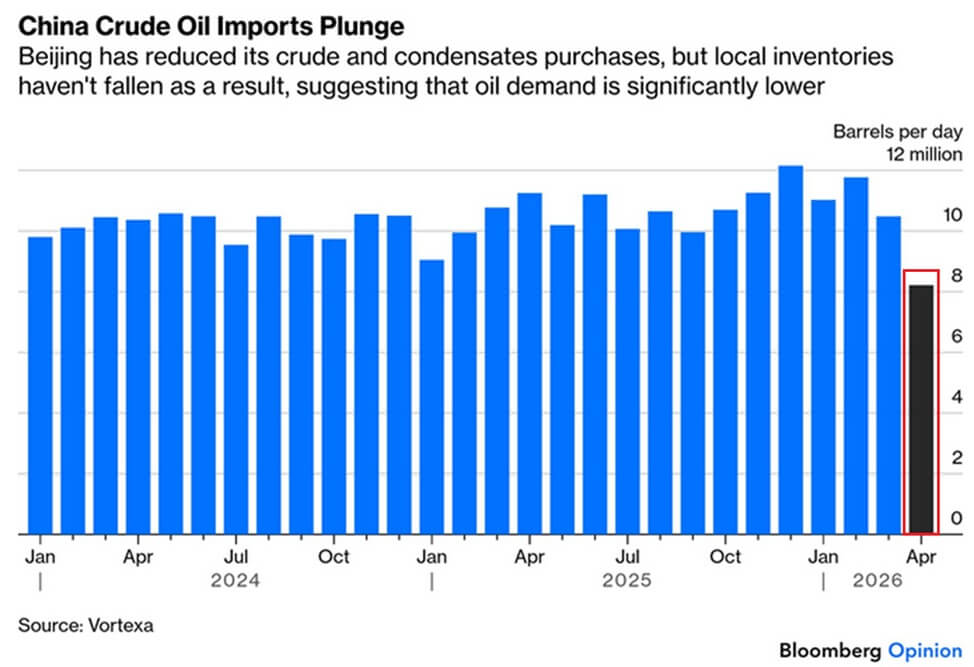

ผู้เล่นที่สำคัญที่สุดในบริบทนี้คือจีน จีนนำเข้าน้ำมันประมาณ 25% ถึง 35% จากภูมิภาคอ่าวเปอร์เซีย ในขณะเดียวกัน ข้อมูลล่าสุดแสดงให้เห็นว่าการนำเข้าน้ำมันของจีนลดลงจาก 12 ล้านบาร์เรล เหลือเพียงเล็กน้อยกว่า 8 ล้านบาร์เรล ซึ่งลดลงมากกว่า 3 ล้านบาร์เรล หรือมากกว่า 30%

เรื่องนี้ไม่ใช่ความบังเอิญ จีนได้ใช้ช่วงที่ราคาน้ำมันปรับตัวลดลงในปี 2025 เพื่อสะสมปริมาณน้ำมันดิบสำรองในระดับที่สูงมาก คำถามคือ สต็อกเหล่านี้ถูกสร้างขึ้นมาโดยตั้งใจเพื่อรองรับสถานการณ์ฉุกเฉินเช่นนี้หรือไม่

ที่มา: Bloomberg Finance Lp

ไม่สามารถสรุปได้อย่างชัดเจน และในทางปฏิบัติก็อาจไม่ใช่ประเด็นที่สำคัญนัก สิ่งที่สะท้อนออกมาจริง ๆ คือ ภายใต้อิทธิพลของการตัดสินใจของจีนเพียงฝ่ายเดียว อาจทำให้เกิดความล่าช้าอย่างมีนัยสำคัญในการส่งผ่านผลกระทบของภาวะอุปทานที่ลดลงไปสู่ระดับราคา

จีนกำลังทำหน้าที่ดูดซับแรงกดดันจากการขาดแคลนอุปทานและภาวะเงินเฟ้อ และมีแรงจูงใจเชิงโครงสร้างที่จะดำเนินการดังกล่าว อุตสาหกรรมภายในประเทศยังคงอยู่ในช่วงชะลอตัว ขณะที่การรักษาความสัมพันธ์ทางการค้ากับโลกตะวันตกยังคงเป็นสิ่งจำเป็นเชิงยุทธศาสตร์

ภายใต้สถานการณ์ปัจจุบัน หากเงินเฟ้อภายในประเทศปรับสูงขึ้น อาจช่วยลดภาระที่แท้จริงของหนี้สินที่เพิ่มขึ้น และกระตุ้นการบริโภคและการลงทุนได้ในระดับหนึ่ง ขณะเดียวกัน ฝั่งตะวันตกสามารถหลีกเลี่ยงภาวะเศรษฐกิจถดถอย ซึ่งเป็นสถานการณ์ที่สร้างแรงกดดันสูงต่อทั้งสองฝ่าย

ประเด็นสำคัญคือ ภาวะตลาดที่ขาดแรงขับเคลื่อนนี้มีแนวโน้มจะดำรงอยู่ต่อไป ตราบใดที่จีนยังคงมีบทบาทในการทำหน้าที่เสมือนเป็นผู้รองรับแรงเงินฝืดของเศรษฐกิจโลกโดยพฤตินัย ประเด็นนี้อาจเป็นหนึ่งในหัวข้อสำคัญที่ถูกพูดถึงไม่มากนัก แต่มีนัยสำคัญอย่างยิ่งในบริบทของการพบปะระหว่าง Trump และ Xi ที่กำลังจะเกิดขึ้น

Kamil Szczepański

XTB Financial Markets Analyst

BREAKING: เศรษฐกิจยูโรโซนฟื้นตัว? PMI สดใส แต่ราคาน้ำมันและก๊าซสูงยังเป็นแรงกดดัน

Oil rises over 3% 🛢️

สรุปก่อนประกาศผลประกอบการ: ภาคอุตสาหกรรมกลาโหม

🛢️ น้ำมันดิบ Brent ทดสอบระดับ $95 ต่อบาร์เรล