- ภาคพลังงานหนุนผลประกอบการของยุโรป

- พลังงานจะยังคงเป็นแรงขับเคลื่อนการเติบโตของกำไรได้อีกนานแค่ไหน?

- นักวิเคราะห์มองบวกก่อนเข้าสู่ฤดูกาลประกาศผลประกอบการของสหรัฐฯ

- สหรัฐฯ กำลังเผชิญความท้าทายจากความสำเร็จของตัวเอง

- บททดสอบของหุ้นเทคโนโลยี: จะยังคงเป็นแรงหนุนหลักของกำไรบริษัทจดทะเบียนสหรัฐฯ ได้หรือไม่?

- ขณะนี้สหรัฐฯ ยังคงได้เปรียบ

- แนวโน้มตลาดหุ้น

- ภาคพลังงานหนุนผลประกอบการของยุโรป

- พลังงานจะยังคงเป็นแรงขับเคลื่อนการเติบโตของกำไรได้อีกนานแค่ไหน?

- นักวิเคราะห์มองบวกก่อนเข้าสู่ฤดูกาลประกาศผลประกอบการของสหรัฐฯ

- สหรัฐฯ กำลังเผชิญความท้าทายจากความสำเร็จของตัวเอง

- บททดสอบของหุ้นเทคโนโลยี: จะยังคงเป็นแรงหนุนหลักของกำไรบริษัทจดทะเบียนสหรัฐฯ ได้หรือไม่?

- ขณะนี้สหรัฐฯ ยังคงได้เปรียบ

- แนวโน้มตลาดหุ้น

ยุโรปเตรียมรายงานผลประกอบการอีกไตรมาสที่แข็งแกร่ง

ยุโรปกำลังเตรียมเข้าสู่อีกหนึ่งไตรมาสที่ผลประกอบการมีแนวโน้มเติบโตอย่างแข็งแกร่ง หลังจากไตรมาส 1 ที่ผ่านมา บริษัทจดทะเบียนในยุโรปรายงานการเติบโตของกำไรสูงที่สุดในรอบ 3 ปี ขณะที่นักวิเคราะห์คาดว่ากำไรในไตรมาส 2 จะเติบโต 12% เมื่อเทียบกับปีก่อน (YoY) สะท้อนว่าโมเมนตัมการเติบโตของผลประกอบการยังคงแข็งแกร่ง

นักวิเคราะห์บางส่วนยังมองว่ามีโอกาสที่ผลประกอบการจะออกมาดีกว่าคาด เนื่องจากประมาณการกำไรได้ถูกปรับเพิ่มขึ้นในช่วงไม่กี่สัปดาห์ที่ผ่านมา

ภาคพลังงานคือแรงขับเคลื่อนหลักของยุโรป

ความคาดหวังต่อฤดูกาลประกาศผลประกอบการครั้งนี้อยู่ในระดับสูง โดยหากพิจารณาในรายละเอียด จะพบว่าการเติบโตส่วนใหญ่จะมาจากรายได้และกำไรที่แข็งแกร่งของบริษัทน้ำมันและก๊าซรายใหญ่ ซึ่งคาดว่ากำไรจะเติบโตถึง 84% YoY

หากไม่นับรวมภาคพลังงาน การเติบโตของกำไรบริษัทในยุโรปจะเหลือเพียง 3%

ภาคพลังงานเปรียบเสมือน "หุ้นเทคโนโลยี" ของยุโรป และมีแนวโน้มจะเป็นกลุ่มที่โดดเด่นที่สุดในฤดูกาลประกาศผลประกอบการครั้งนี้

นอกเหนือจากภาคพลังงานแล้ว กลุ่มเคมีภัณฑ์ อุตสาหกรรม และธนาคารของยุโรป ก็มีแนวโน้มรายงานผลประกอบการที่แข็งแกร่งเช่นกัน

ขณะเดียวกัน กลุ่มเทคโนโลยีของยุโรป ซึ่งได้รับอานิสงส์จากกระแส AI อาจรายงานผลประกอบการที่ดีเช่นกัน

อย่างไรก็ตาม กลุ่มธุรกิจที่พึ่งพาการใช้จ่ายของผู้บริโภค เช่น กลุ่มยานยนต์และสินค้าอุปโภคบริโภคฟุ่มเฟือย มีแนวโน้มยังเผชิญแรงกดดัน และอาจเติบโตได้ช้ากว่ากลุ่มอื่น

พลังงานจะยังคงหนุนตลาดยุโรปได้นานแค่ไหน?

คำถามสำคัญคือ ผลกำไรจากภาคพลังงานจะยังคงเป็นแรงขับเคลื่อนตลาดหุ้นยุโรปต่อไปได้หรือไม่ หรือกำลังเข้าสู่จุดสูงสุดของการเติบโตแล้ว

ผลประกอบการของบริษัทพลังงานมีความอ่อนไหวอย่างมากต่อสถานการณ์ในตะวันออกกลาง แม้ว่าราคาน้ำมันดิบ Brent จะปรับตัวลดลงเกือบหนึ่งในสี่ในช่วงเดือนที่ผ่านมา แต่สถานการณ์ยังคงเปลี่ยนแปลงได้อย่างรวดเร็ว

ดังนั้น แนวโน้มของผลประกอบการภาคพลังงาน รวมถึงภาพรวมผลประกอบการของยุโรป ยังคงขึ้นอยู่กับแนวโน้มธุรกิจ (Forward Guidance) ที่บริษัทต่าง ๆ จะประกาศในอีกไม่กี่สัปดาห์ข้างหน้า

นักวิเคราะห์ยังมองบวกต่อฤดูกาลประกาศงบของสหรัฐฯ

เมื่อมองข้ามฝั่งมหาสมุทรแอตแลนติก นักวิเคราะห์มีมุมมองเชิงบวกต่อฤดูกาลประกาศผลประกอบการของสหรัฐฯ อย่างมาก

ก่อนที่ฤดูกาลประกาศงบจะเริ่มต้นในช่วงปลายสัปดาห์นี้ ตลาดคาดว่าบริษัทในดัชนี S&P 500 จะรายงานกำไรเติบโต 23% ในไตรมาสล่าสุด ซึ่งจะเป็นไตรมาสที่สองติดต่อกันที่กำไรเติบโตมากกว่า 20%

นักวิเคราะห์ไม่ได้ตั้งตัวเลขคาดการณ์ขึ้นมาเอง แต่เป็นผลจากการที่บริษัทต่าง ๆ ส่งสัญญาณเชิงบวก

ข้อมูลจาก FactSet ระบุว่า มีบริษัทในดัชนี S&P 500 จำนวน 111 บริษัท ที่ออกคำแนะนำผลประกอบการเชิงบวกสำหรับไตรมาส 2 ซึ่งมากกว่าค่าเฉลี่ยย้อนหลัง 5 ปีและ 10 ปีถึงสองเท่า

สหรัฐฯ กำลังเผชิญแรงกดดันจากความสำเร็จของตัวเอง

นักลงทุนเริ่มคุ้นชินกับการเติบโตของกำไรที่แข็งแกร่ง และการปรับเพิ่มประมาณการกำไรของบริษัทสหรัฐฯ

ตลอด 7 ไตรมาสติดต่อกัน บริษัทในดัชนี S&P 500 สามารถรายงานผลประกอบการได้ดีกว่าที่ตลาดคาด

ในช่วงเวลาเดียวกัน ดัชนี S&P 500 ปรับตัวขึ้นมากกว่า 45%

อย่างไรก็ตาม สิ่งนี้ก็มีข้อเสียเช่นกัน หากผลประกอบการไตรมาส 2 ไม่สามารถตอบสนองความคาดหวังของตลาด ความเชื่อมั่นของนักลงทุนอาจเริ่มอ่อนตัวลง

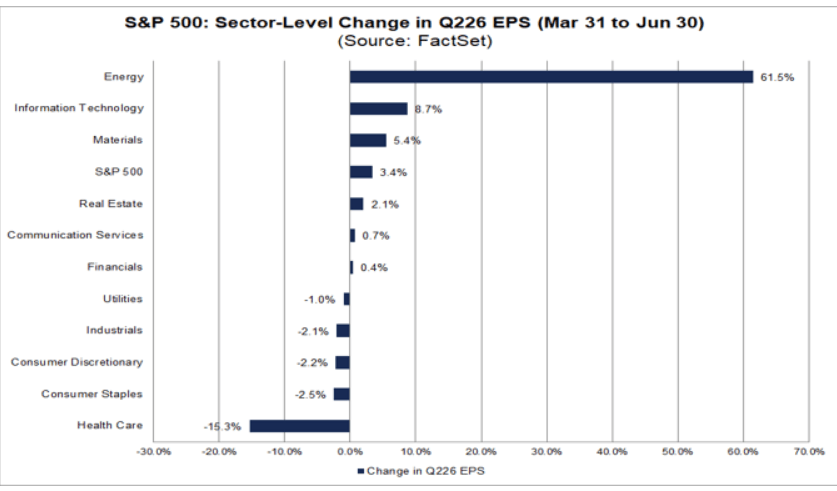

เมื่อกลับมาพิจารณาไตรมาส 2 อีกครั้ง จะเห็นว่ากลุ่มพลังงานและเทคโนโลยียังคงเป็นดาวเด่น

กลุ่มเทคโนโลยีของสหรัฐฯ ได้รับการปรับเพิ่มประมาณการกำไรมากกว่า 8% สำหรับไตรมาส 2

เช่นเดียวกับยุโรป ภาคพลังงานเป็นกลุ่มที่ได้รับการปรับเพิ่มประมาณการกำไรมากที่สุด โดยเพิ่มขึ้นถึง 61%

อย่างไรก็ตาม แรงหนุนดังกล่าวมีแนวโน้มเป็นเพียงผลชั่วคราวจากสงครามในตะวันออกกลาง และหากบริษัทพลังงานส่งสัญญาณว่าการเติบโตจะอ่อนตัวลงในไตรมาส 3 ก็อาจส่งผลกระทบต่อบรรยากาศการลงทุนทั้งในยุโรปและสหรัฐฯ

สหรัฐฯ กำลังเผชิญแรงกดดันจากความสำเร็จของตัวเอง

สิ่งที่น่าสนใจคือ ทุกกลุ่มอุตสาหกรรมในดัชนี S&P 500 ต่างได้รับการปรับเพิ่มประมาณการรายได้ก่อนเข้าสู่ฤดูกาลประกาศผลประกอบการครั้งนี้

จากทั้งหมด 12 กลุ่มอุตสาหกรรม มี 7 กลุ่ม ที่ได้รับการปรับเพิ่มประมาณการกำไร ขณะที่กลุ่ม Healthcare เป็นกลุ่มที่ถูกปรับลดคาดการณ์มากที่สุด

แม้ว่าหุ้นเทคโนโลยีบางส่วน รวมถึงกลุ่ม Hyperscalers จะเผชิญแรงกดดันด้านราคาหุ้นในปีนี้ แต่บริษัทเหล่านี้ยังคงถูกคาดหวังว่าจะเป็นผู้สนับสนุนหลักของการเติบโตของกำไรในดัชนี S&P 500 สำหรับไตรมาส 2

Chart 1: การปรับเพิ่มประมาณการกำไรของบริษัทสหรัฐฯ ในไตรมาส 2 แยกตามกลุ่มอุตสาหกรรม

Source: FactSet

ปัจจัยพื้นฐานยังแข็งแกร่ง

คำถามสำคัญคือ หากหุ้นเทคโนโลยีไม่สามารถสร้างผลประกอบการได้ตามคาด จะเกิดอะไรขึ้น?

เราไม่คิดว่าไตรมาส 2 จะเป็นปัญหา นักวิเคราะห์มีมุมมองเชิงบวกด้วยเหตุผลที่ชัดเจน และโดยรวมแล้วปัจจัยพื้นฐานของบริษัทเทคโนโลยียังคงแข็งแกร่ง

ประเด็นสำคัญกว่าคือ สิ่งที่บริษัทจะส่งสัญญาณเกี่ยวกับการเติบโตของรายได้ในอนาคต รวมถึงแผนการลงทุน (CapEx)

ในเวลานี้ สหรัฐฯ ยังคงทำผลงานได้เหนือกว่ายุโรปในฤดูกาลประกาศผลประกอบการไตรมาส 2 แต่หลังจากนั้น แนวโน้มยังไม่ชัดเจน

ผลประกอบการของ Samsung อาจเป็นสัญญาณเตือนสำหรับตลาดสหรัฐฯ แม้ว่าบริษัทจากเกาหลีใต้จะรายงานกำไรไตรมาส 2 เพิ่มขึ้นถึง 19 เท่าเมื่อเทียบกับปีก่อน แต่ราคาหุ้นกลับร่วงเกือบ 7% เนื่องจากนักลงทุนเริ่มกังวลเกี่ยวกับความยั่งยืนของผลกำไรในกลุ่มผู้ผลิตชิป

บททดสอบของหุ้นเทคโนโลยี

ขณะนี้เริ่มมีความกังวลว่า การลงทุนด้าน AI อาจเข้าใกล้จุดสูงสุด หลังจาก Meta เปิดเผยเมื่อสัปดาห์ที่แล้วว่า บริษัทอาจเริ่มทยอยขายกำลังประมวลผล AI ที่ไม่ได้ใช้งานบางส่วน

นอกจากนี้ ตลาดยังเริ่มกังวลเกี่ยวกับต้นทุนที่พุ่งสูงขึ้นในการสร้างโครงสร้างพื้นฐานด้าน AI โดย Apple ได้ปรับขึ้นราคาสินค้าบางส่วนจากต้นทุนหน่วยความจำที่เพิ่มขึ้น ขณะที่โรงงาน AI Gigawatt แห่งแรกของ Nvidia มีต้นทุนพุ่งสูงถึง 100,000 ล้านดอลลาร์

ในระยะยาว หากเริ่มเห็นรอยร้าวของกระแส AI หุ้นยุโรปซึ่งพึ่งพาภาคเทคโนโลยีน้อยกว่า อาจมีโอกาสสร้างผลตอบแทนเหนือกว่าหุ้นสหรัฐฯ ในฤดูกาลประกาศผลประกอบการครั้งต่อ ๆ ไป แม้ว่าปัจจุบันสหรัฐฯ จะยังคงเป็นฝ่ายได้เปรียบก็ตาม

แนวโน้มตลาดหุ้น

จากมุมมองของตลาดหุ้น สหรัฐฯ มีไตรมาส 2 ที่แข็งแกร่งอย่างมาก ขณะที่ดัชนีหลักของยุโรปให้ผลตอบแทนต่ำกว่า

Nasdaq ทำผลงานรายไตรมาสดีที่สุดในรอบกว่า 5 ปี ขณะที่ Dow Jones Industrial Average ทำสถิติสูงสุดใหม่

ในช่วง 3 เดือนที่ผ่านมา ดัชนีหุ้นสหรัฐฯ ให้ผลตอบแทนเฉลี่ย 14% เทียบกับ

- ฝรั่งเศส +6.8%

- เยอรมนี +8.2%

- สหราชอาณาจักร +3.18%

อย่างไรก็ตาม ตลาดหุ้นยุโรปบางแห่งกลับทำผลงานได้ดีกว่าสหรัฐฯ ในช่วง 3 เดือนที่ผ่านมา

ทั้งดัชนีของอิตาลีและกรีซต่างปรับตัวขึ้นมากกว่า 14% ขณะที่ดัชนีของสเปนเพิ่มขึ้น 10%

นอกจากนี้ ตลาดหุ้นยุโรปยังเริ่มต้นไตรมาส 3 ได้แข็งแกร่งกว่าตลาดหุ้นสหรัฐฯ และทำผลงานได้ดีกว่าจนถึงขณะนี้ในเดือนกรกฎาคม

การที่หุ้นยุโรปจะสามารถรักษาผลงานที่เหนือกว่านี้ไว้ได้หรือไม่นั้น อาจขึ้นอยู่กับการตอบรับของตลาดต่อผลประกอบการของบริษัทเทคโนโลยีสหรัฐฯ

หากผลประกอบการของกลุ่มเทคโนโลยีสหรัฐฯ สร้างความผิดหวังในช่วงไม่กี่สัปดาห์ข้างหน้า หุ้นยุโรปก็มีโอกาสรักษาความได้เปรียบเหนือดัชนีหุ้นสหรัฐฯ ต่อไป

Chart 1: Nasdaq 100, DAX และ FTSE 100 (กราฟ 1 เดือน)

Source: XTB

BOE Meeting Preview: FTSE 100 ทำจุดสูงสุดเป็นประวัติการณ์ ก่อน Bailey แถลง

FOMC คงดอกเบี้ย ดอลลาร์อ่อนค่า หลัง Warsh ไม่สนับสนุนการขึ้นดอกเบี้ย

GOLD - ความระมัดระวังปกคลุมตลาดก่อนการประชุม Fed

FOMC Preview: คาด Fed คงดอกเบี้ย ท่ามกลางแนวโน้มเศรษฐกิจที่ยังไม่ชัดเจน