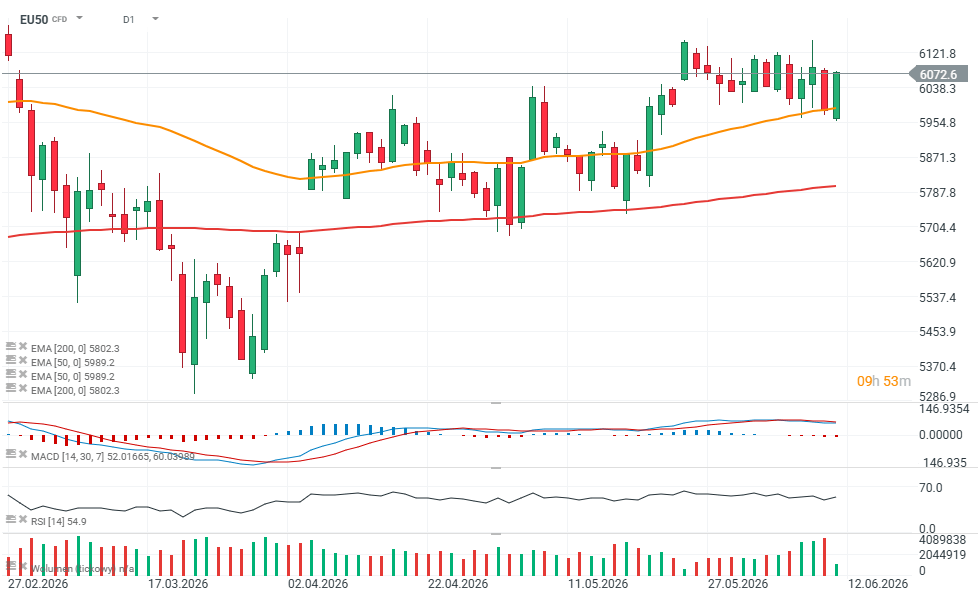

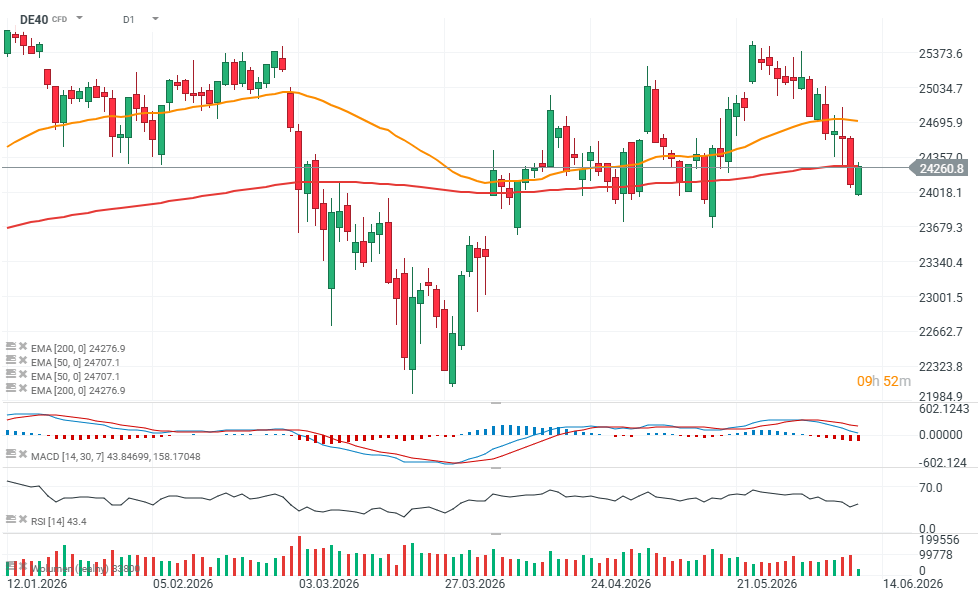

ตลาดหุ้นยุโรปกำลังฟื้นตัวจากแรงขายรอบก่อนหน้า ขณะที่นักลงทุนเริ่มเข้าซื้อเมื่อราคาปรับตัวลง (buy the dip) โดยมองว่าระดับราคาปัจจุบันมีความน่าสนใจมากขึ้น

ความไม่แน่นอนยังคงมาจากความตึงเครียดที่เพิ่มขึ้นระหว่างสหรัฐฯ และอิหร่าน ซึ่งกระตุ้นความกังวลเกี่ยวกับความเสี่ยงด้านอุปทานพลังงานในตะวันออกกลาง และผลกระทบด้านเงินเฟ้อหากความขัดแย้งยืดเยื้อ อย่างไรก็ตาม แม้จะมีแรงกดดันดังกล่าว แต่แนวคิด “ซื้อเมื่ออ่อนตัว” ยังถูกใช้ในตลาดยุโรปอย่างต่อเนื่อง

สรุปประเด็นสำคัญ

- ตลาดหุ้นยุโรปฟื้นตัวจากการปรับตัวลงก่อนหน้า

- ธนาคารกลางยุโรป (ECB) ปรับขึ้นดอกเบี้ย 25 bps ตามคาดของตลาด

- ดัชนีหลักของยุโรปยังทรงตัวได้ค่อนข้างดี แม้หุ้นกลุ่มเทคโนโลยีจะอ่อนตัว

- อัตราผลตอบแทนพันธบัตรที่เพิ่มขึ้นและความตึงเครียดภูมิรัฐศาสตร์ยังคงกดดันความต้องการเสี่ยง (risk appetite)

- นักลงทุนจับตาสัญญาณจาก Christine Lagarde มากกว่าการขึ้นดอกเบี้ยครั้งนี้ โดยเฉพาะแนวโน้มการประชุมเดือนกันยายน

หุ้นที่น่าสนใจ

- SAP ร่วงเกือบ 4% และ Capgemini ลดลงมากกว่า 3% กดดันกลุ่มเทคโนโลยียุโรป หลัง Oracle ประกาศแผนลงทุนขนาดใหญ่

- Hugo Boss พุ่งกว่า 8% หลัง Frasers Group ยื่นข้อเสนอซื้อกิจการมูลค่า 2 พันล้านยูโร

- Frasers Group ลดลงราว 2% จากความกังวลผลกระทบทางการเงินของดีลนี้

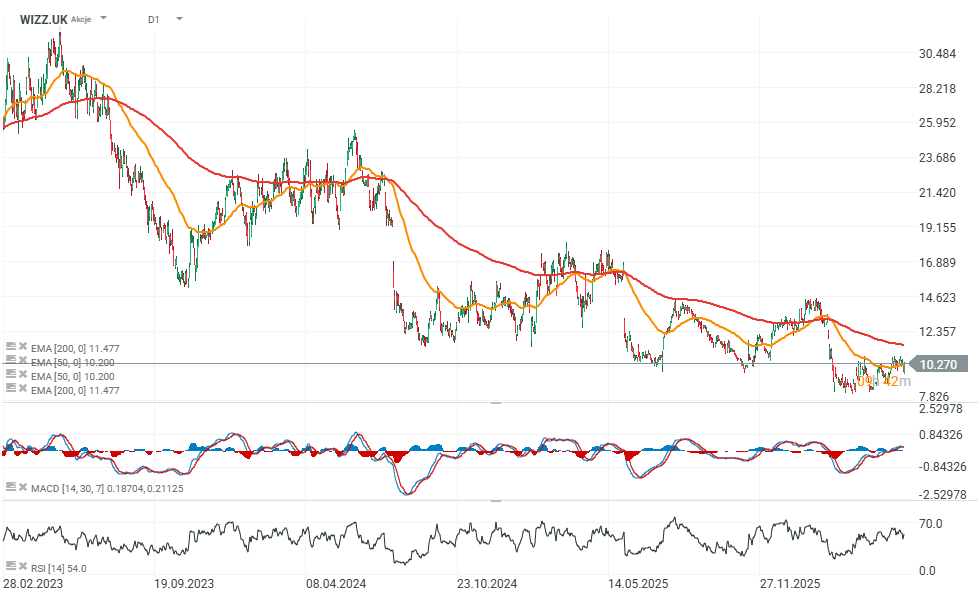

- Wizz Air ปรับตัวขึ้นประมาณ 6% หลังรายงานผลประกอบการทั้งปีดีกว่าคาดการณ์ของตลาด

Source: xStation5

แหล่งที่มา: xStation5

Wizz Air กลับมาทำกำไรได้อีกครั้ง ขณะที่ปัญหาเครื่องยนต์เริ่มคลี่คลาย

Wizz Air รายงานผลประกอบการที่สะท้อนถึง “ก้าวสำคัญ” ของการกลับสู่ภาวะปกติของโมเดลธุรกิจ หลังจากเผชิญความท้าทายอย่างหนักต่อเนื่อง 2 ปี จากปัญหาเครื่องยนต์ Pratt & Whitney GTF

สายการบินสามารถกลับมาทำกำไรก่อนภาษีได้อีกครั้ง พร้อมกระแสเงินสดที่แข็งแกร่ง และยังคงการเติบโตของผู้โดยสารในระดับสูง แม้จะมีข้อจำกัดด้านการดำเนินงานบางส่วน นอกจากนี้ ฝ่ายบริหารยังส่งสัญญาณว่าผลกระทบจากการจอดเครื่องบินกำลังค่อย ๆ ลดลง พร้อมมองเห็นโอกาสเติบโตจากคู่แข่งที่อ่อนแอกว่า

นักลงทุนตอบรับเชิงบวก ส่งผลให้หุ้นพุ่งขึ้นสูงสุดถึง 6% ในวันพฤหัสบดี

ประเด็นสำคัญ

- Wizz Air กลับมาทำกำไร โดยมีกำไรก่อนภาษี 27 ล้านยูโร และกระแสเงินสดอิสระเกือบ 1 พันล้านยูโร

- จำนวนเครื่องบินที่ถูกจอดจากปัญหาเครื่องยนต์ลดลงจาก 42 ลำ เหลือ 30 ลำ และคาดว่าปัญหาจะคลี่คลายทั้งหมดภายในปี 2027

- ฝ่ายบริหารคาดว่าปริมาณผู้โดยสารจะเติบโตแข็งแกร่งในปีงบประมาณ 2027 และมีโอกาสแย่งส่วนแบ่งตลาดจากคู่แข่งที่อ่อนแอทางการเงิน

โมเดลธุรกิจฟื้นตัวชัดเจน

สำหรับปีงบประมาณ บริษัทมีกำไรก่อนภาษี 27 ล้านยูโร พลิกกลับจากการขาดทุนในปีก่อนหน้า EBITDA เพิ่มขึ้น 16% YoY ขณะที่จำนวนผู้โดยสารเพิ่มขึ้น 10% เป็น 70 ล้านคน

กระแสเงินสดถือว่าโดดเด่น โดย free cash flow อยู่เกือบ 1 พันล้านยูโร เพิ่มขึ้น 22% แม้จะมีการชำระคืนพันธบัตร 500 ล้านยูโรในเดือนมกราคม 2026 อัตรากำไร EBITDA ขยายตัวเป็น 23.2% สะท้อนประสิทธิภาพการดำเนินงานที่ดีขึ้น

งบดุลยังแข็งแกร่งขึ้น โดยบริษัทมีเงินสดมากกว่า 2 พันล้านยูโร หนี้สุทธิทรงตัว และอัตราส่วนหนี้สุทธิต่อ EBITDA ลดลงจาก 4.4 เท่า เหลือ 3.7 เท่า ฝ่ายบริหารตั้งเป้าลดลงต่อไปสู่ระดับประมาณ 2 เท่าในระยะยาว

ปัญหาเครื่องยนต์ยังมี แต่ความเสี่ยงลดลงต่อเนื่อง

การตรวจสอบเครื่องยนต์ Pratt & Whitney GTF ยังคงเป็นความท้าทายหลักที่จำกัดกำลังการผลิตของสายการบินในช่วง 2 ปีที่ผ่านมา

อย่างไรก็ตาม สถานการณ์เริ่มดีขึ้น จำนวนเครื่องบินที่ถูกจอดลดลงเหลือ 30 ลำ จาก 42 ลำ และคาดว่าจะสามารถกลับมาให้บริการทั้งหมดได้ภายในสิ้นปี 2027

สำหรับนักลงทุน นี่ถือเป็นประเด็นสำคัญที่สุด เพราะสะท้อนว่าบริษัทกำลังเข้าสู่ช่วงที่สามารถใช้ฝูงบินได้เต็มประสิทธิภาพอีกครั้ง

กลยุทธ์เน้นยุโรปและความสามารถทำกำไร

บริษัทกำลังปรับโครงสร้างเครือข่าย โดยหันมาโฟกัสตลาดยุโรปกลางและยุโรปตะวันออกเป็นหลัก พร้อมลดการพึ่งพาตะวันออกกลาง

Wizz Air ถอนตัวจาก Abu Dhabi และลดความสำคัญของบางสนามบินที่ไม่ทำกำไร ขณะเดียวกันก็ไม่ให้ความสำคัญกับ London Gatwick เนื่องจากต้นทุนสูง

อีกหนึ่งการเปลี่ยนแปลงสำคัญคือการยกเลิกโมเดล A321XLR แบบแยกเดี่ยว และรวมเข้ากับฝูงบิน A321neo เพื่อเพิ่มความเรียบง่ายในการดำเนินงาน

แนวโน้มการเติบโตยังแข็งแกร่ง

ฝ่ายบริหารคาดว่าครึ่งแรกของปีงบประมาณ 2027 จะยังเติบโตต่อเนื่อง โดยกำลังการบิน (seat capacity) จะเพิ่มขึ้นราว 25% ในไตรมาสแรก และมากกว่า 25% ในไตรมาสสอง

แรงหนุนเพิ่มเติมมาจากการกลับมาเปิดเส้นทาง Tel Aviv และการคืนฝูงบินที่จอดอยู่ รวมถึงสภาพการแข่งขันในอุตสาหกรรมที่เอื้อต่อการแย่งส่วนแบ่งตลาด

CEO József Váradi ยังระบุว่าครึ่งหลังของปีอาจเกิด “market vacuums” และอาจมีสายการบินบางรายล้มลง ซึ่งจะเปิดโอกาสให้ Wizz Air ขยายตลาดได้มากขึ้น

มุมมองนักวิเคราะห์

โดยรวมผลประกอบการถือว่าเป็นบวกอย่างชัดเจน Wizz Air ไม่เพียงกลับมาทำกำไร แต่ยังมีการสร้างกระแสเงินสดที่แข็งแกร่งและลดระดับหนี้ได้ดีขึ้น

ที่สำคัญที่สุดคือ สัญญาณว่าปัญหาเครื่องยนต์กำลังคลี่คลาย ซึ่งเป็นอุปสรรคหลักในช่วง 2 ปีที่ผ่านมา หากบริษัทสามารถทำตามแผนการคืนฝูงบินได้สำเร็จ Wizz Air จะเข้าสู่ช่วงปี 2027–2028 ด้วยฝูงบินที่ใหม่และมีต้นทุนแข่งขันสูงที่สุดในยุโรป

เมื่อรวมกับการขยายกำลังการบินอย่างจริงจัง การโฟกัสตลาดหลัก และโอกาสจากการควบรวมอุตสาหกรรม บริษัทอยู่ในตำแหน่งที่ดีต่อการเพิ่มกำไรและเสริมความแข็งแกร่งในระยะกลางถึงยาว

ที่มา: xStation5

หุ้นยุโรปแรง! พลังงานนำตลาด ASML รีบาวด์ 🔼 Alcon พุ่ง 4% รับงบ

วอลล์สตรีทจะไปต่อได้แค่ไหน? 🗽 สรุปภาพรวมฤดูกาลประกาศผลประกอบการสหรัฐฯ

**ปฏิทินเศรษฐกิจ: RBA คงดอกเบี้ย ตลาดจับตาข้อมูลภาคอสังหาริมทรัพย์สหรัฐฯ**

Morning Wrap: ทรัมป์ตั้งเงื่อนไขต่ออิหร่าน ราคาน้ำมันพุ่ง หลังความหวังเปิดช่องแคบฮอร์มุซได้เร็วลดลง