💨 NATGAS.EU (TTF Natural Gas)

📊 ภาพรวมพื้นฐานตลาดก๊าซยุโรป

ตลาดก๊าซยุโรป (TTF ของเนเธอร์แลนด์) กลับมามีความผันผวนสูงอีกครั้ง โดยในเดือนมิถุนายน 2026:

- ราคาเคยพุ่งเกินระดับ 50 EUR/MWh ช่วงต้นเดือน

- ก่อนจะปรับตัวลงมาบริเวณ ~40 EUR/MWh ซึ่งเป็นระดับต่ำสุดนับตั้งแต่เดือนเมษายน

ปัจจัยหลักที่ขับเคลื่อนตลาด ได้แก่:

- ความไม่แน่นอนของ อุปทาน LNG โลก ซึ่งยังได้รับผลกระทบจากความตึงเครียดด้านโลจิสติกส์ในตะวันออกกลาง

- ความต้องการที่เพิ่มขึ้นจาก คลื่นความร้อนในยุโรป ทำให้โรงไฟฟ้าที่ใช้ก๊าซต้องเดินเครื่องเต็มกำลังเพื่อรองรับการใช้ไฟฟ้าสำหรับเครื่องปรับอากาศ

👉 ส่งผลให้ยุโรปยังคงเผชิญความยากลำบากในการ เติมก๊าซเข้าคลังสำรองก่อนเข้าสู่ฤดูหนาวรอบใหม่

⚖️ ความแตกต่างกับตลาดสหรัฐฯ (Henry Hub / NATGAS)

ความแตกต่างระหว่างสองตลาดนี้ค่อนข้างชัดเจน:

🇺🇸 ก๊าซสหรัฐฯ (Henry Hub / NATGAS)

- มีภาวะ อุปทานส่วนเกินจาก shale gas

- ข้อจำกัดด้านโครงสร้างการส่งออก

- ราคาค่อนข้าง ถูกและเป็นตลาดภายในประเทศ

🇪🇺 ก๊าซยุโรป (TTF / NATGAS.EU)

- ไวต่อ อุปทาน LNG โลกและปัจจัยภูมิรัฐศาสตร์

- ต้องแข่งขันกับเอเชียเพื่อแย่ง LNG ทุกลำ

- ทำให้ราคามัก สูงกว่าสหรัฐฯ หลายเท่า

⚠️ สรุปเชิงโครงสร้าง

- ก๊าซสหรัฐฯ = ตลาดที่มี อุปทานล้น (oversupply) ระดับโครงสร้าง

- TTF ยุโรป = ตลาดที่กำหนดราคาตาม ความเสี่ยงโลก (global marginal pricing)

👉 ดังนั้นเหตุการณ์อย่าง:

- ท่อส่งนอร์เวย์ขัดข้อง

- หรือโรงงาน LNG ในกาตาร์หยุดชะงัก

สามารถทำให้ราคายุโรป พุ่งขึ้นอย่างรุนแรงได้ทันที

NATGAS.EU จึงมีความอ่อนไหวต่อภูมิรัฐศาสตร์และความผันผวนสูงกว่าตลาดสหรัฐฯ อย่างชัดเจน

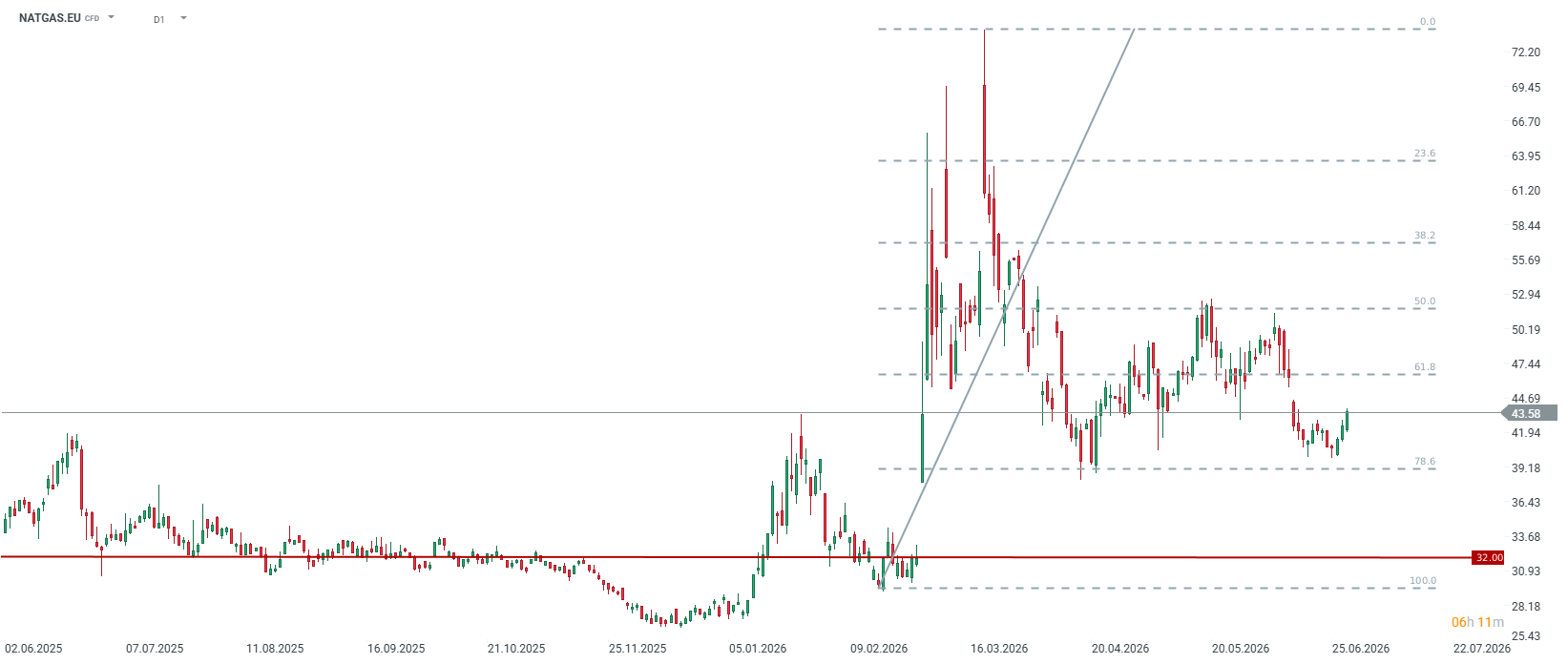

Prices are returning to growth after testing 40 EUR/MWh. Source: xStation5

Prices are returning to growth after testing 40 EUR/MWh. Source: xStation5

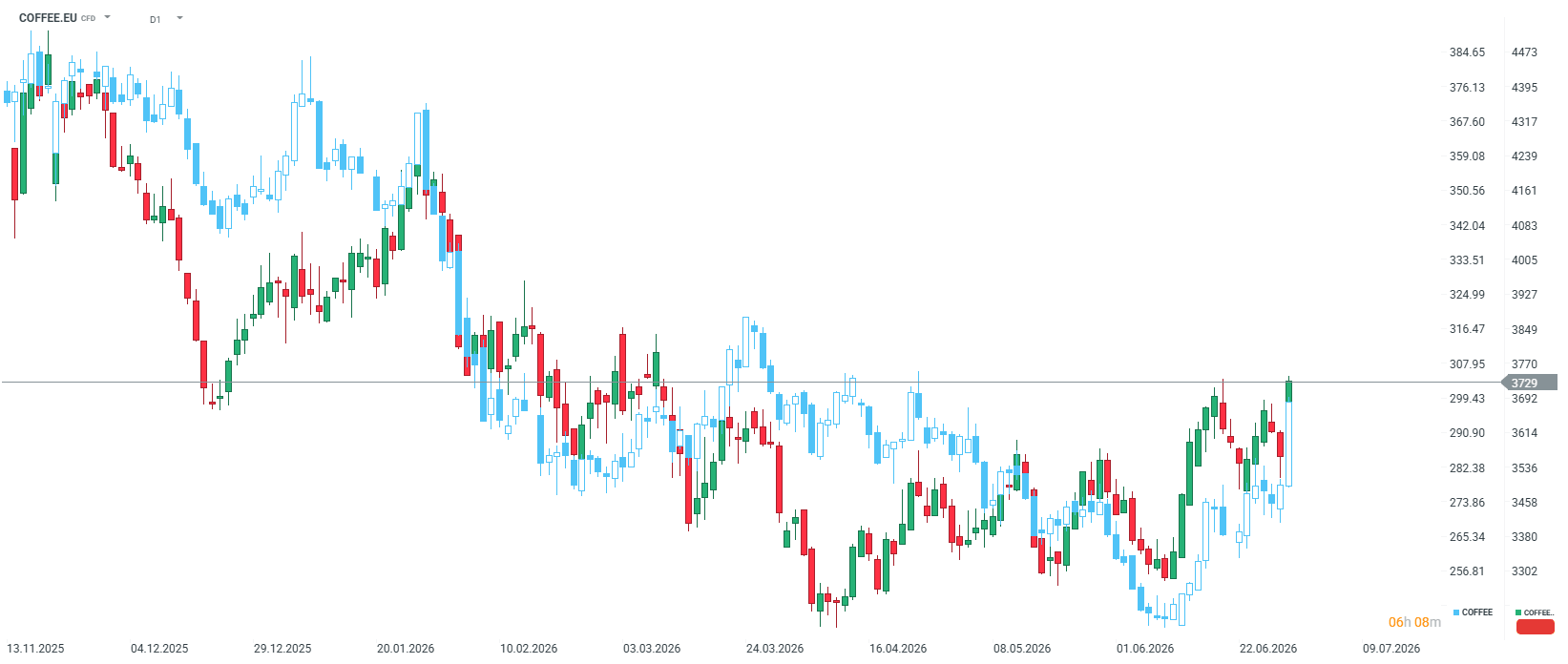

COFFEE.EU (Robusta Coffee)

- What is happening fundamentally: Robusta prices on the London exchange have recently seen a technical cooling (the July contract fell to around 3,500 USD per ton) as expectations of larger harvests from Indonesia and Brazil slowly enter the market. Earlier, however, Robusta was becoming more expensive at an extreme pace due to devastating droughts in Vietnam (the world's largest Robusta producer) caused by the whims of El Niño. The supply of this species is still considered very tight. El Niño has a huge impact on harvests in Asia, so this coffee may be exposed to significant changes if El Niño actually occurs at the end of this year. Robusta remains in fairly clear backwardation, especially on the nearest calendar spread.

- Difference from the main benchmark (Arabica / COFFEE): Classic Arabica (traded in New York) is a premium segment coffee, grown at higher altitudes, mainly in Latin America, characterized by a milder taste. Robusta (traded in London) is easier to grow, contains much more caffeine and is a key raw material for the production of instant coffees and espresso blends. Due to the climate crisis in Asia, the traditional price discount of Robusta relative to Arabica has drastically decreased. By trading COFFEE.EU, investors are playing for a completely different demand structure and weather factors prevailing in Vietnam, not Brazil.

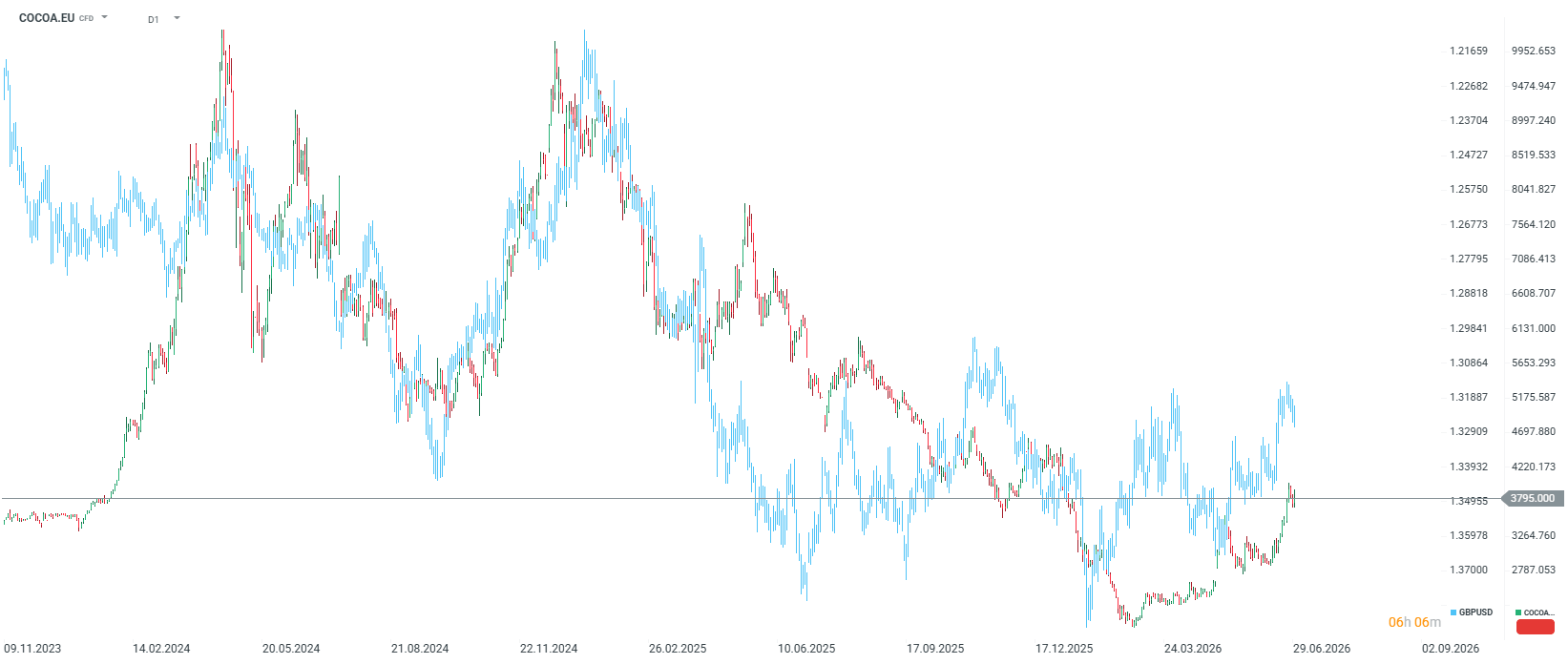

☕ COCOA.EU (London Cocoa)

📊 ภาพพื้นฐานของตลาดโกโก้ในลอนดอน

ตลาดโกโก้ในสหราชอาณาจักร (ซื้อขายในหน่วย ปอนด์สเตอร์ลิง) กำลังเคลื่อนไหวในแนวโน้มขาขึ้นอย่างแข็งแกร่ง โดยราคาทดสอบจุดสูงสุดในรอบหลายเดือนใกล้ระดับ 4,000 GBP/ตัน

แม้ข้อมูลการส่งออกล่าสุดจาก ไนจีเรียและโกตดิวัวร์ (Ivory Coast) จะเพิ่มขึ้น แต่ตลาดในลอนดอนยังคงให้น้ำหนักกับความเสี่ยงระยะกลาง–ยาว ได้แก่:

- ผลผลิตฤดูกาลหลักปี 2026/2027 ที่อาจลดลงอย่างมาก

- สภาพอากาศผิดปกติและฝนตกหนักที่กระทบการขนส่งไปยังท่าเรือ

- การระบาดของ โรคพืชในต้นโกโก้

👉 ทำให้ราคาถูก “ตั้งความคาดหวังเชิงลบ” ไว้ล่วงหน้า (forward pricing) แล้ว

⚖️ ความแตกต่างกับตลาดหลัก (NY Cocoa / COCOA)

ตลาดโกโก้มี benchmark หลักอยู่ที่ นิวยอร์ก (สกุลดอลลาร์สหรัฐ) แต่ COCOA.EU เป็นสัญญาที่ซื้อขายในลอนดอน (ICE Europe) และอ้างอิงสกุลเงิน ปอนด์สเตอร์ลิง (GBP)

ผลกระทบสำคัญ:

- ค่าเงิน GBP/USD มีผลโดยตรงต่อราคาสัญญา

- เปิดโอกาสให้เกิด arbitrage ระหว่างตลาดนิวยอร์กและลอนดอน

🚢 ความแตกต่างด้านโครงสร้างตลาด

สัญญาลอนดอน (COCOA.EU) มีลักษณะเฉพาะเพิ่มเติม:

- เป็นการส่งมอบจริงไปยังท่าเรือยุโรป เช่น Rotterdam และ Antwerp

- ทำให้ราคาตอบสนองต่อ:

- กฎระเบียบ EU (เช่น EUDR – กฎหมายต้านการตัดไม้ทำลายป่า)

- ระดับสต็อกสินค้าในยุโรปโดยตรง

👉 ส่งผลให้ COCOA.EU มีความอ่อนไหวต่อ “ปัจจัยท้องถิ่นยุโรป” มากกว่าสัญญานิวยอร์ก

🌱 หมายเหตุสำคัญ: ความสัมพันธ์ระหว่างกาแฟ

แม้ปัจจัยพื้นฐานของตลาดจะแตกต่างกัน แต่ราคากาแฟ Robusta และ Arabica มีความสัมพันธ์กันค่อนข้างสูง

ควรจำไว้ว่า:

- 🇻🇳 เวียดนาม = ผู้ผลิต Robusta อันดับ 1 ของโลก

- 🇮🇩 อินโดนีเซีย = อันดับ 3

- 🇧🇷 บราซิล = อันดับ 2 และเป็นผู้เล่นสำคัญทั้ง Robusta และ Arabica

👉 ทำให้โครงสร้างอุปทานของตลาดกาแฟเชื่อมโยงกันมากกว่าที่หลายคนคิด

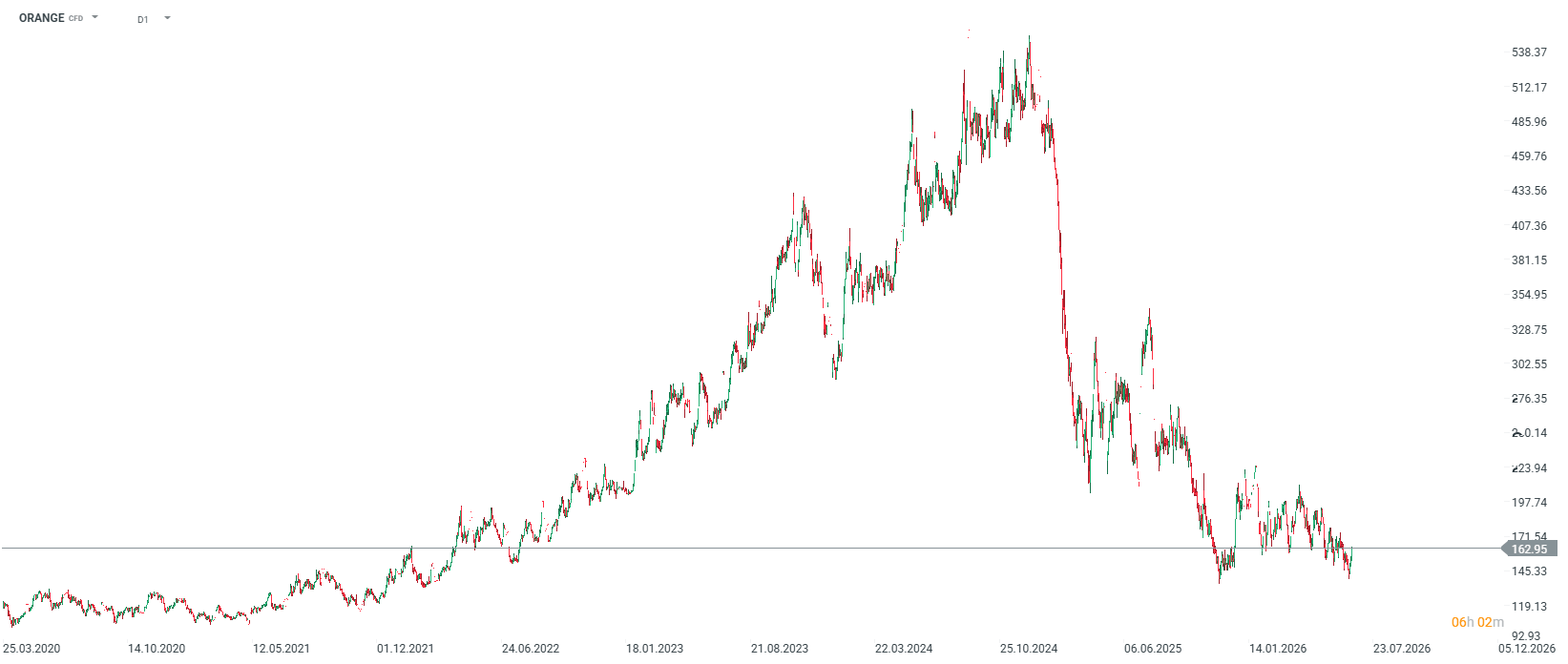

🍊 Orange Juice (น้ำส้ม)

📊 ภาพพื้นฐานตลาด

ราคาน้ำส้มเข้มข้นแช่แข็ง (Frozen Concentrated Orange Juice: FCOJ) กำลังอยู่ในช่วง ฟื้นตัว (rebound) หลังจากลงไปทดสอบระดับประมาณ 140 เซนต์ต่อปอนด์

อย่างไรก็ตาม หากมองย้อนกลับไป จะเห็นความผันผวนที่รุนแรงมาก โดยในปี 2024 ราคายังเคยพุ่งขึ้นถึง 540 เซนต์ต่อปอนด์ จากความกังวลเกี่ยวกับผลผลิตส้มในสหรัฐฯ

ในภาพใหญ่ ตลาดนี้เคยเผชิญกับ วิกฤตอุปทานครั้งประวัติศาสตร์ จากปัจจัยสำคัญ ได้แก่:

- ภัยแล้งและคลื่นความร้อนรุนแรงในบราซิล

- การระบาดของโรค citrus greening ในฟลอริดา

👉 ส่งผลให้ผลผลิตส้มโลกหดตัวอย่างหนักในช่วงหลายปีที่ผ่านมา

ปัจจุบันความกังวลเหล่านี้เริ่ม คลี่คลายลงบางส่วน แต่ตลาดยังคงมีความเปราะบาง และปริมาณการซื้อขายยังอยู่ในระดับ ต่ำมากเมื่อเทียบกับอดีต

⚖️ ความแตกต่างจากสินค้าเกษตรอื่น

น้ำส้มถือเป็นหนึ่งในตลาดสินค้าโภคภัณฑ์กลุ่ม Soft Commodities ที่มีลักษณะเฉพาะและ “แคบ” มากที่สุด

ต่างจากสินค้าอย่างกาแฟหรือน้ำตาล:

- การผลิตน้ำส้มกระจุกตัวเกือบทั้งหมดในเพียง 2 พื้นที่หลัก

- 🇧🇷 รัฐเซาเปาโล (บราซิล)

- 🇺🇸 ฟลอริดา (สหรัฐฯ)

👉 ทำให้ตลาดนี้มีความ illiquid สูงมาก

ผลลัพธ์คือ:

- ข่าวอากาศท้องถิ่นเพียงเล็กน้อยสามารถทำให้ราคา “กระโดด” รุนแรง

- เกิดช่องว่างราคา (price gaps) และการเก็งกำไรที่รุนแรงกว่าสินค้าเกษตรขนาดใหญ่

💱 บทบาทของค่าเงินปอนด์ในตลาดโกโก้ลอนดอน

ในอดีตมีการสังเกตว่า ค่าเงินปอนด์ (GBP) มีอิทธิพลอย่างมีนัยสำคัญต่อราคากาโก้ในตลาดลอนดอน

ที่มา: xStation5

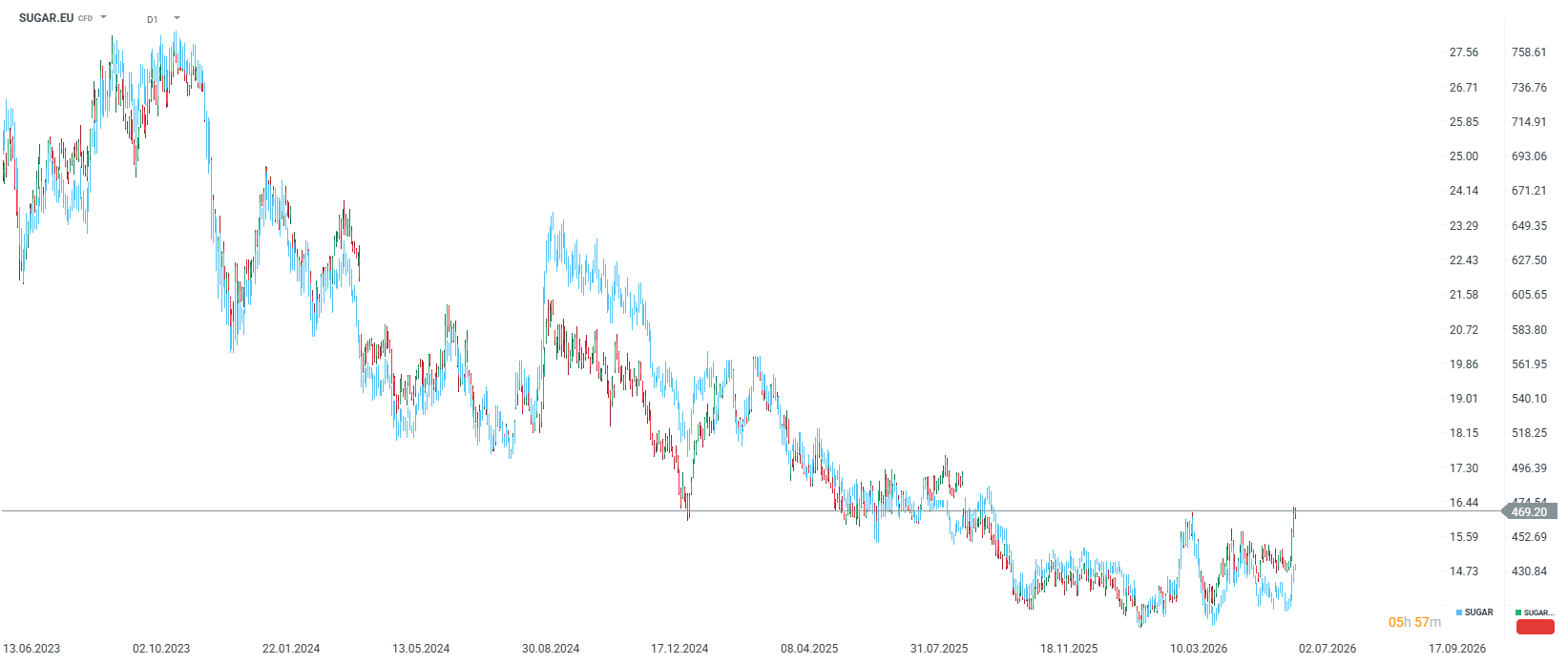

🍬 SUGAR.EU (White Sugar)

📊 ภาพรวมตลาด

ราคาน้ำตาลขาว (White Sugar) ที่ซื้อขายในตลาด ICE Europe ลอนดอน ปัจจุบันเคลื่อนไหวในลักษณะ sideways อย่างมีเสถียรภาพ หลังจากช่วงก่อนหน้าเกิดการพักฐานบริเวณ 430–440 ดอลลาร์ต่อตัน

ล่าสุดราคาปรับตัวขึ้นไปแตะเกือบ 470 ดอลลาร์ต่อตัน ซึ่งเป็นระดับสูงสุดนับตั้งแต่เดือนกันยายน 2025

อย่างไรก็ตาม หากมองในภาพใหญ่ ราคายังคงลดลงราว 70% จากจุดสูงสุดล่าสุด

⚖️ โครงสร้างตลาด: สมดุล แต่เริ่มมีความเสี่ยงใหม่

โครงสร้าง forward curve ที่ค่อนข้าง แบน (flat) สะท้อนว่าในปัจจุบัน ตลาดมองว่า สมดุลระหว่างอุปสงค์และอุปทานค่อนข้างใกล้เคียงกัน

แต่ความเสี่ยงใหม่ที่เริ่มเข้ามามีบทบาทในปลายเดือนมิถุนายน 2026 ได้แก่:

- 🌡️ คลื่นความร้อนในภูมิภาคเกษตรสำคัญของ ยุโรปกลาง ที่อาจกระทบผลผลิต

- 🇮🇳 อินเดียประกาศ ห้ามส่งออกน้ำตาลจนถึงปลายเดือนกันยายน เพื่อรักษาสต็อกภายในประเทศ

- 🌾 ความเสี่ยงผลผลิตใน ประเทศไทย จากสภาพอากาศแปรปรวน

👉 ปัจจัยเหล่านี้เริ่มสร้างแรงหนุนต่อราคาน้ำตาลในระยะกลาง

⚖️ ความแตกต่างกับตลาดหลัก (SUGAR No.11 / SUGAR)

ตลาดน้ำตาลมี 2 benchmark หลักที่แตกต่างกันชัดเจน:

🇺🇸 SUGAR (New York – Sugar No.11)

- เป็นน้ำตาลดิบ (raw sugar)

- มาจากอ้อย (sugar cane)

- บราซิลเป็นผู้ผลิตหลักของโลก

🇪🇺 SUGAR.EU (London – Sugar No.5)

- เป็นน้ำตาลขาว (white sugar) ผ่านการกลั่นแล้ว

- ใช้ในอุตสาหกรรมอาหารโดยตรง

- ในยุโรปผลิตจาก หัวบีทน้ำตาล (sugar beet) เป็นหลัก

💰 White Sugar Premium และโอกาสในตลาด

ส่วนต่างราคาระหว่างน้ำตาลดิบและน้ำตาลขาวเรียกว่า

👉 White Sugar Premium

ซึ่งสะท้อน:

- ต้นทุนการกลั่น (refining margin)

- ราคาพลังงานในยุโรป

- ต้นทุนการผลิตจากวัตถุดิบในภูมิภาค

- กฎระเบียบการค้าและภาษีของ EU

🌍 มุมมองเชิงกลยุทธ์

การเทรด SUGAR.EU ทำให้นักลงทุนสามารถเก็งกำไรจาก:

- สภาพอากาศยุโรปโดยตรง

- ต้นทุนพลังงานในอุตสาหกรรมกลั่น

- นโยบายการค้าและสต็อกใน EU

👉 และเปิดโอกาสให้เกิด arbitrage กับตลาดน้ำตาลดิบ (SUGAR No.11) ที่มีต้นทุนต่ำกว่าในตลาดโลก โดยเฉพาะจากบราซิล

European sugar and American sugar. Source: xStation5

European sugar and American sugar. Source: xStation5

**ปฏิทินเศรษฐกิจ: RBA คงดอกเบี้ย ตลาดจับตาข้อมูลภาคอสังหาริมทรัพย์สหรัฐฯ**

ข่าวเด่นวันนี้ 11 ส.ค.

⬆️ ราคาก๊าซ TTF พุ่งกว่า 6% แตะใกล้ระดับ 58 ยูโร

Morning Wrap: ยังไม่มีความคืบหน้าในประเด็นช่องแคบฮอร์มุซ นักลงทุนจับตาผลประกอบการ Berkshire Hathaway