- AMD sa nachádza v prechodovej fáze, v ktorej musí byť rast ťahaný AI pretavený do trvalého trhového podielu, nie zostať iba cyklickým impulzom.

- Segmenty dátových centier a AI sa stávajú hlavným zdrojom potenciálneho precenenia valuácie, zatiaľ čo procesory pôsobia ako stabilizačný faktor.

- Kľúčovou otázkou už nie je tempo rastu, ale jeho kvalita a expozícia voči najhodnotnejším častiam ekosystému AI.

- CapEx hyperscalerov zostáva hlavným katalyzátorom dopytu, ale nezaručuje AMD proporcionálne zisky trhového podielu.

- Segment PC zostáva pod štrukturálnym tlakom a má obmedzený význam pre súčasný investičný príbeh spoločnosti.

- Hlavná citlivosť trhu spočíva v tom, či sa AMD skutočne posúva vyššie v hodnotovom reťazci AI, alebo iba ťaží z jeho celkovej expanzie.

- AMD sa nachádza v prechodovej fáze, v ktorej musí byť rast ťahaný AI pretavený do trvalého trhového podielu, nie zostať iba cyklickým impulzom.

- Segmenty dátových centier a AI sa stávajú hlavným zdrojom potenciálneho precenenia valuácie, zatiaľ čo procesory pôsobia ako stabilizačný faktor.

- Kľúčovou otázkou už nie je tempo rastu, ale jeho kvalita a expozícia voči najhodnotnejším častiam ekosystému AI.

- CapEx hyperscalerov zostáva hlavným katalyzátorom dopytu, ale nezaručuje AMD proporcionálne zisky trhového podielu.

- Segment PC zostáva pod štrukturálnym tlakom a má obmedzený význam pre súčasný investičný príbeh spoločnosti.

- Hlavná citlivosť trhu spočíva v tom, či sa AMD skutočne posúva vyššie v hodnotovom reťazci AI, alebo iba ťaží z jeho celkovej expanzie.

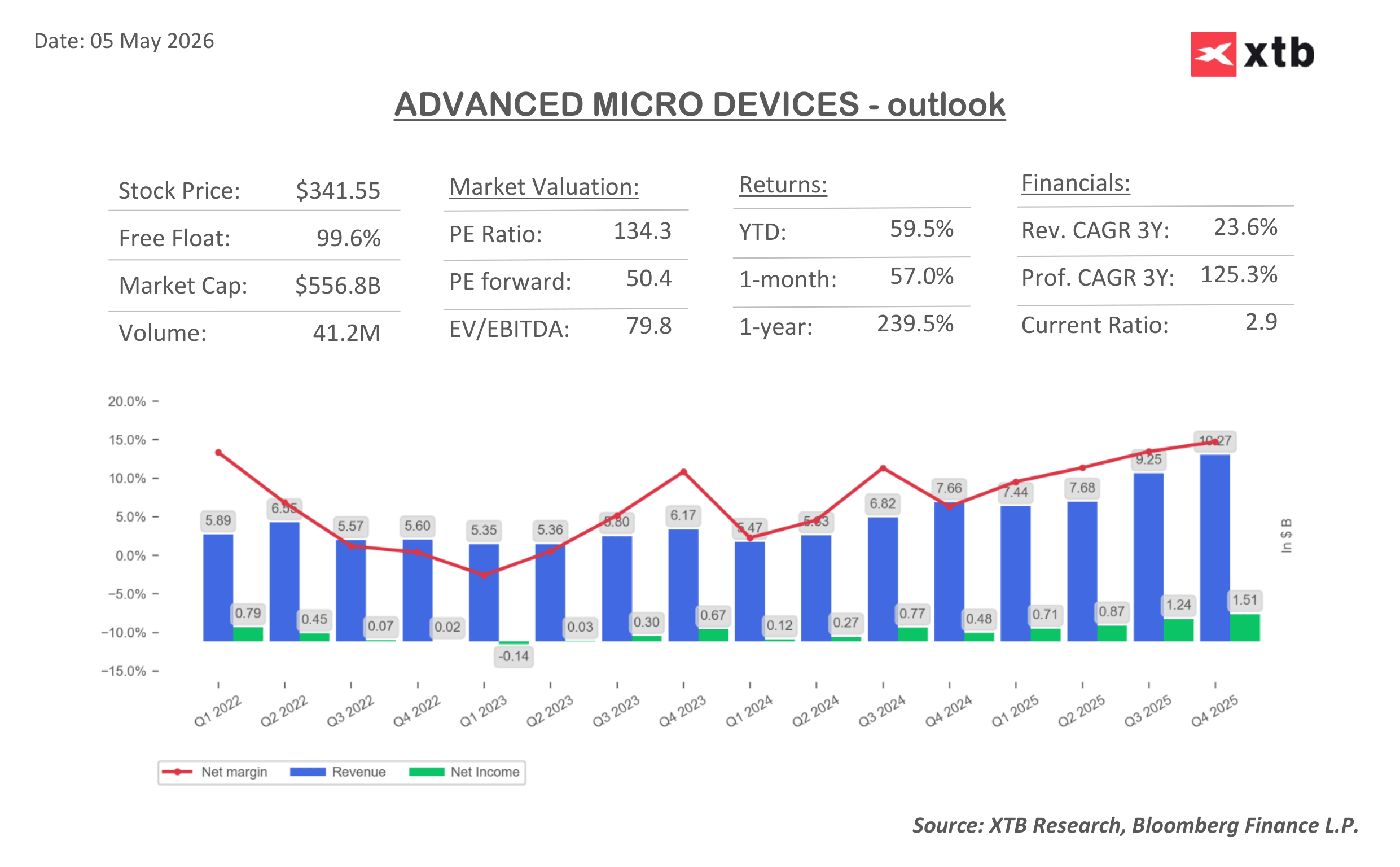

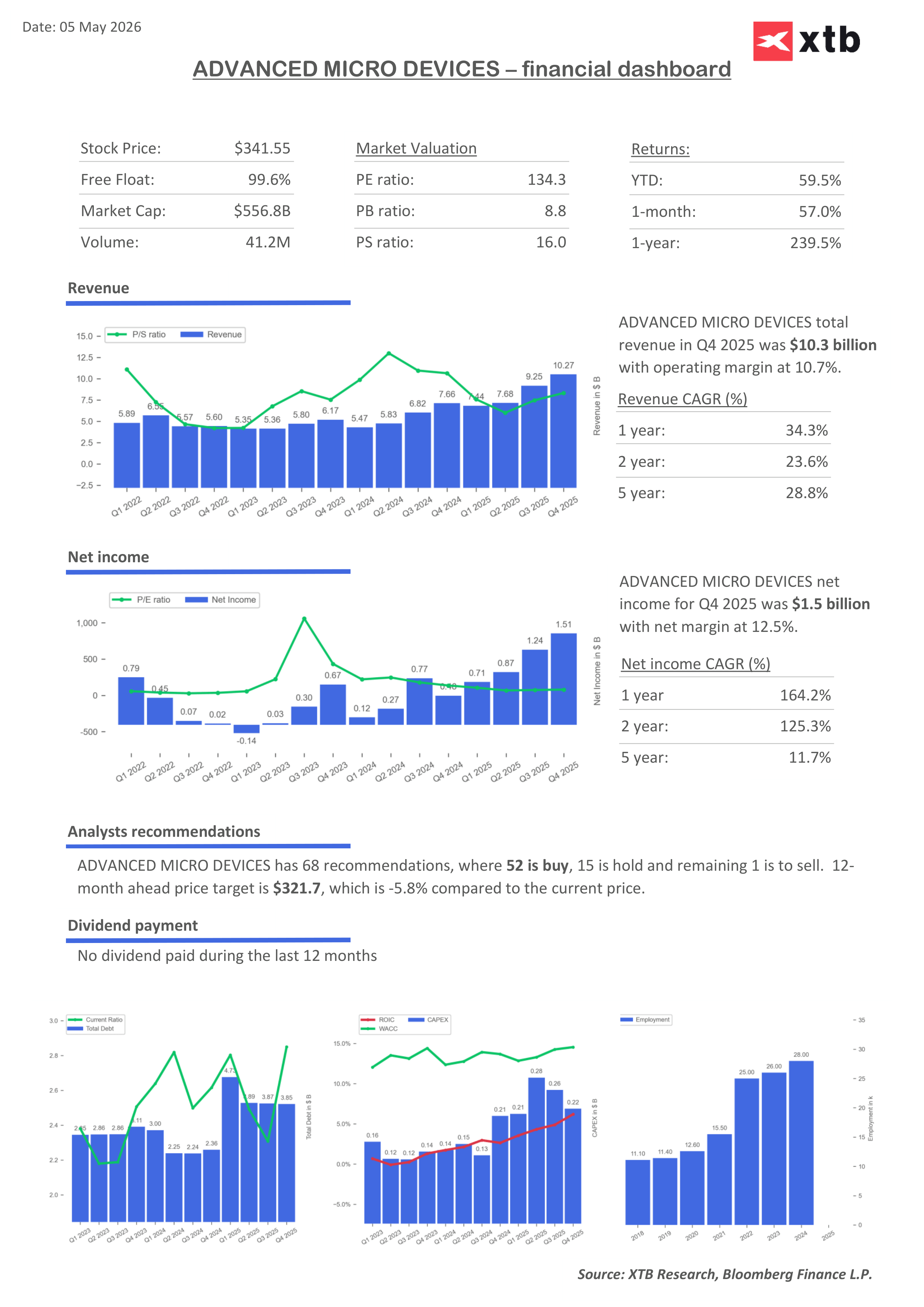

Spoločnosť Advanced Micro Devices vstupuje do zverejnenia výsledkov za 1. štvrťrok 2026 v čase, keď sa čoraz viac pohybuje v náročnejšej fáze investičného cyklu. Na jednej strane ťaží z jedného z najsilnejších impulzov dopytu v histórii, a to v oblasti výpočtovej infraštruktúry ťahanej AI. Na druhej strane je pod tlakom, aby ukázala, že tento dopyt dokáže pretaviť do trvalého a škálovateľného trhového podielu v segmentoch s najvyššou pridanou hodnotou.

Trh už nevníma Advanced Micro Devices iba ako tradičného výrobcu polovodičov, ktorého výkonnosť je ťahaná cyklom v oblasti PC alebo serverov. Namiesto toho sa spoločnosť stala súčasťou širšieho príbehu okolo globálnych pretekov v oblasti umelej inteligencie, kde sa kľúčovými faktormi stali infraštruktúra dátových centier a schopnosť dodávať výpočtový výkon najväčším technologickým platformám. Každá výsledková správa preto teraz nie je len hodnotením historickej výkonnosti, ale skôr testom toho, či AMD posilňuje svoju pozíciu v najstrategickejšej časti trhu s AI.

V takomto prostredí ani solídne finančné výsledky nezaručujú pozitívnu reakciu trhu, ak ich nesprevádza zlepšenie kvality štruktúry tržieb. Investori čoraz viac rozlišujú medzi rastom ťahaným cyklickým oživením a rastom vyplývajúcim zo skutočného posunu trhového podielu v oblasti AI. Toto rozlíšenie sa stalo ústrednou súčasťou ocenenia spoločnosti.

Očakávania trhu pre 1. štvrťrok 2026

- Tržby: 10 miliárd USD

- Zisk na akciu (EPS): 1,28 USD

- Segment dátových centier: 5,61 miliardy USD

- Herný segment: 668 miliónov USD

- Klientský segment: 2,73 miliardy USD

- Embedded segment: 868 miliónov USD

- Hrubá marža: 55,1 %

- Výdavky na výskum a vývoj: 2,26 miliardy USD

- Kapitálové výdavky (CapEx): približne 215 miliónov USD

Konsenzus ukazuje na relatívne stabilný štvrťrok s miernym rastom. V súčasnom makroekonomickom a sektorovom prostredí však nie je najdôležitejšie samotné tempo rastu, ale jeho vnútorná štruktúra. Hlavná pozornosť sa opäť sústreďuje na segment dátových centier, ktorý sa stal hlavným motorom investičného príbehu a hlavným zdrojom potenciálneho precenenia akcií.

Dátové centrá a AI ako hlavný motor rastu

Segment dátových centier zostáva ústredným pilierom investičného príbehu AMD. Práve tu sa trh snaží určiť, či spoločnosť skutočne zvyšuje svoj podiel v najhodnotnejšej časti trhu s AI, alebo či zostáva predovšetkým sekundárnym príjemcom širšieho investičného cyklu do infraštruktúry.

Kľúčovými premennými sú tempo prijatia platformy Instinct a škálovateľnosť jej nasadenia vo vysoko konkurenčnom prostredí. Zároveň naďalej zohráva dôležitú stabilizačnú úlohu biznis serverových procesorov EPYC, hoci jeho význam je čoraz viac vnímaný ako základný pilier, nie ako hlavný motor budúceho rastu.

V tomto kontexte je kľúčovou otázkou, či AMD preniká do najhodnotnejších vrstiev trhu s AI, vrátane rozsiahleho trénovania modelov a vysoko maržových inferenčných úloh, alebo či zostáva skôr v pozícii infraštruktúrneho poskytovateľa druhej úrovne.

Procesory ako stabilizačný faktor

Procesorové produkty naďalej slúžia ako stabilizátor výsledkov. Ťažia z rastúcich investícií do serverovej infraštruktúry a čiastočného oživenia podnikovej dopytu. Tento segment poskytuje predvídateľnosť a základňu tržieb, ale už nie je hlavným zdrojom precenenia spoločnosti.

Umelá inteligencia sa čoraz viac stáva dominantným rastovým vektorom a kľúčovým faktorom ocenenia. Segment PC zároveň zostáva pod cyklickým aj štrukturálnym tlakom, čiastočne pre obmedzenia v dodávateľskom reťazci pamätí, ktoré presmerúvajú výrobné kapacity smerom k infraštruktúre pre AI na úkor tradičných aplikácií.

CapEx hyperscalerov ako chrbtica cyklu

Celý cyklus zostáva silno závislý od kapitálových výdavkov najväčších technologických spoločností, ktoré fungujú ako hlavný indikátor dopytu po výpočtovej infraštruktúre. Trvalo vysoká úroveň investícií do dátových centier vytvára priaznivé dopytové prostredie, ale zároveň zosilňuje konkurenciu o alokáciu v rámci týchto rozpočtov.

V praxi to znamená, že AMD pôsobí v prostredí štrukturálne silného dopytu, ale nie automaticky rastúceho trhového podielu. Tento rozdiel sa stal jedným z hlavných zdrojov volatility v investičnom príbehu.

Kvalita rastu ako kľúčová metrika

V súčasnom trhovom režime význam samotného rastu klesá, zatiaľ čo rastie dôraz na jeho zdroj a udržateľnosť. Investori neanalyzujú iba tempo expanzie, ale aj to, aká veľká časť rastu pochádza zo skutočného posilňovania v segmentoch súvisiacich s AI oproti cyklickému oživeniu v tradičnejších oblastiach biznisu.

AMD je preto čoraz viac oceňovaná nie ako čisto rastová spoločnosť v tradičnom zmysle, ale ako účastník štrukturálnych pretekov o podobu budúcej výpočtovej infraštruktúry.

Zaujala Vás táto téma?

Okrem širokého spektra nástrojov od nás získate aj vzdelávacie materiály ako články, e-booky či kurzy zadarmo:

- Trading pre začiatočníkov

- TOP 5 nástrojov Ondřeja Hartmana

- Testovací účet v XTB? Precvičte si obchodovanie zadarmo!

- Investovanie do Big Tech spoločností

- Investičné impérium Warrena Buffetta

- Tvorba akciového portfólia

Články:

- Umelá inteligencia: Investície do akcií AI

- Najlepšie spoločnosti na investovanie a akcie na nákup - ako si vybrať?

- Investovanie do dividendových akcií

- Ako zostaviť portfólio z akcií a ETF fondov?

- Investovanie do akcií - čo je obchodovanie s akciami?

🚨Liberty Energy padá o 22 % napriek rekordným tržbám: trh trestá masívny rast investícií📉

České úroky môžu opäť rásť. Šéf Monety vidí 80 % šancu ďalšieho zvýšenia 📈

Zhrnutie trhov: Európske akcie sa pokúšajú o odraz na konci týždňa💡

SpaceX obmedzuje Falcon 9 a všetko vsádza na Starship. Investori začínajú byť nervózni 🚀

Tento materiál je marketingovou komunikáciou v zmysle čl. 24 ods. 3 smernice Európskeho parlamentu a Rady 2014/65/EÚ z 15. mája 2014 o trhoch s finančnými nástrojmi, ktorou sa mení smernica 2002/92/ES a smernica 2011/61/EÚ (MiFID II). Marketingová komunikácia nie je investičným odporúčaním ani informáciou odporúčajúcou alebo navrhujúcou investičnú stratégiu v zmysle nariadenia Európskeho parlamentu a Rady (EÚ) č. 596/2014 zo 16. apríla 2014 o zneužívaní trhu (nariadenie o zneužívaní trhu) a o zrušení smernice Európskeho parlamentu a Rady 2003/6/ES a smerníc Komisie 2003/124/ES, 2003/125/ES a 2004/72/ES a delegovaného nariadenia Komisie (EÚ) 2016/958 z 9. marca 2016, ktorým sa dopĺňa nariadenie Európskeho parlamentu a Rady (EÚ) č. 596/2014, pokiaľ ide o regulačné technické predpisy upravujúce technické opatrenia na objektívnu prezentáciu investičných odporúčaní alebo iných informácií, ktorými sa odporúča alebo navrhuje investičná stratégia, a na zverejňovanie osobitných záujmov alebo uvádzanie konfliktov záujmov v zmysle zákona č. 566/2001 Z. z. o cenných papieroch a investičných službách. Marketingová komunikácia je pripravená s najvyššou starostlivosťou, objektivitou, prezentuje fakty známe autorovi k dátumu prípravy a neobsahuje žiadne hodnotiace prvky. Marketingová komunikácia je pripravená bez zohľadnenia potrieb klienta, jeho individuálnej finančnej situácie a nijakým spôsobom nepredstavuje investičnú stratégiu. Marketingová komunikácia nepredstavuje ponuku na predaj, ponuku, predplatné, výzvu na nákup, reklamu alebo propagáciu akýchkoľvek finančných nástrojov. XTB S.A. organizačná zložka nezodpovedá za žiadne kroky alebo opomenutia klienta, najmä za nadobudnutie alebo predaj finančných nástrojov. XTB nezodpovedá za žiadnu stratu alebo škodu, vrátane, bez obmedzenia, akejkoľvek straty, ktorá môže vzniknúť priamo alebo nepriamo, spôsobená na základe informácií obsiahnutých v tejto marketingovej komunikácii. V prípade, že marketingová komunikácia obsahuje akékoľvek informácie o akýchkoľvek výsledkoch týkajúcich sa finančných nástrojov v nej uvedených, nepredstavujú žiadnu záruku ani prognózu budúcich výsledkov. Minulá výkonnosť nemusí nevyhnutne naznačovať budúce výsledky a každá osoba konajúca na základe týchto informácií tak robí výlučne na vlastné riziko.