Najväčšie technologické spoločnosti investujú približne 3 bilióny dolárov do rozširovania infraštruktúry umelej inteligencie, a preto vyvstáva kľúčová otázka: vyplatia sa obrovské investície do AI dostatočne rýchlo?

- Ide o jemnú, no veľmi podstatnú zmenu. Trh prestal diskutovať o potenciáli technológie (ktorý je zrejmý) a oprávnene sa zamýšľa nad ekonomikou celého projektu. Analytici Apollo Global Management upozorňujú, že súčasné prognózy môžu predpokladať príliš optimistický scenár.

- Tempo monetizácie AI môže byť pomalšie, než investori v súčasnosti predpokladajú. A ak k tomu dôjde, dôsledky môžu pocítiť nielen technologické spoločnosti, ale prakticky celý trh.

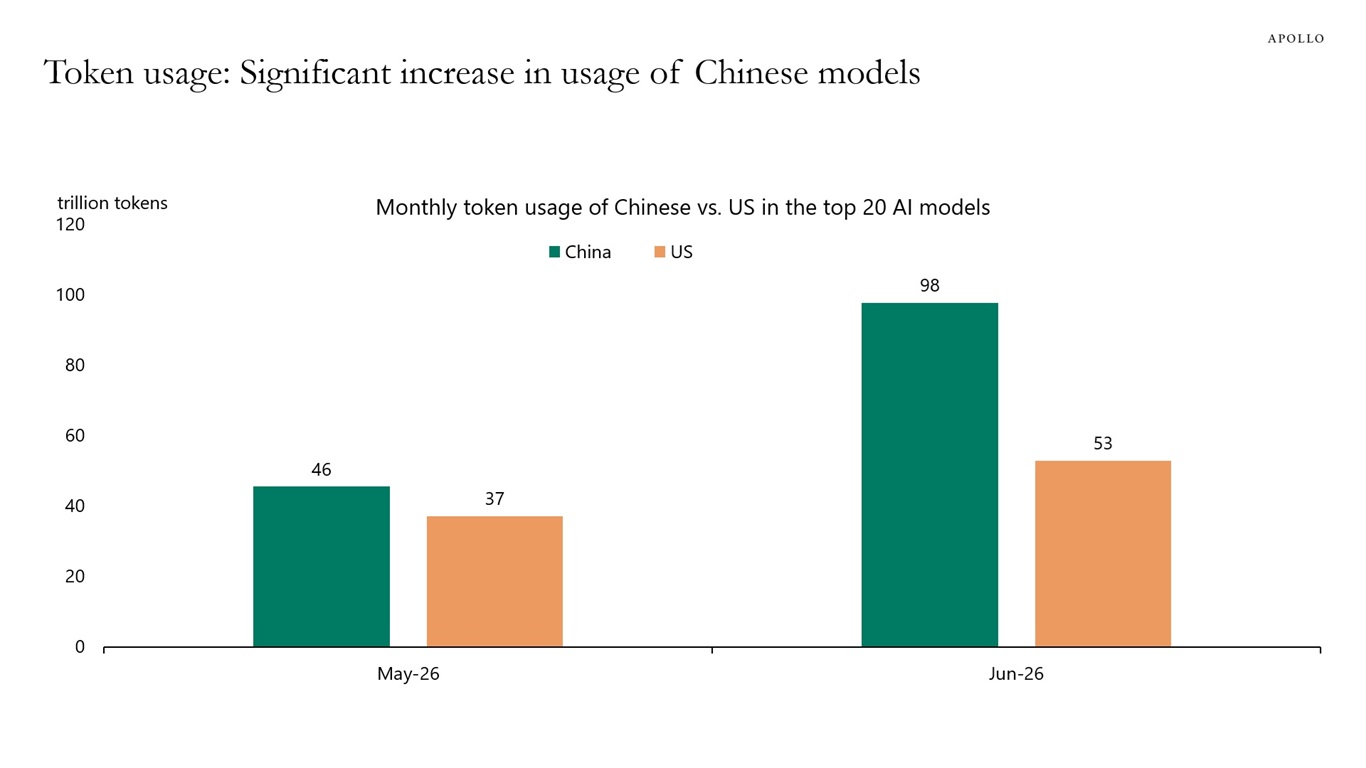

- Dodatočné riziko pre akcie amerických spoločností z oblasti AI predstavujú Čína a jej modely konkurujúce západným – podľa údajov Apollo popularita čínskych modelov v posledných mesiacoch rastie, a s ňou aj ich podiel na globálnom trhu modelov AI.

História ukazuje, že veľké technológie si často vyžadovali viac času

Nie je to po prvýkrát, čo svet uchváti prelomová technológia. V 19. storočí investori masovo financovali výstavbu železníc. Samotná myšlienka sa ukázala ako jedna z najdôležitejších inovácií v hospodárskych dejinách, no pre mnohých akcionárov to neznamenalo rýchle zisky. Vzniklo príliš veľa tratí, konkurencia rástla rýchlejšie ako dopyt a kapitál sa vracel oveľa pomalšie, než sa pôvodne predpokladalo.

Akcie železničných spoločností sa zrútili po viacročnej býčej fáze, no nakoniec sa trate a infraštruktúra aj tak vybudovali. Bolo by dosť naivné predpokladať, že rozširovanie AI musí vždy kráčať ruka v ruke s býčím trhom technologických spoločností.

Podobný vzorec bolo možné pozorovať počas budovania sietí optických vlákien koncom 90. rokov. Internet zmenil svet, avšak obrovská časť infraštruktúry zostala na roky nevyužitá a mnoho telekomunikačných spoločností neprežilo splasknutie internetovej bubliny.

Paradox najväčších technologických revolúcií spočíva v tom, že technológia sa ukáže ako úspech, no prvá vlna investorov nie nevyhnutne. Apollo naznačuje, že práve s takýmto rizikom sa môže trh AI dnes potýkať.

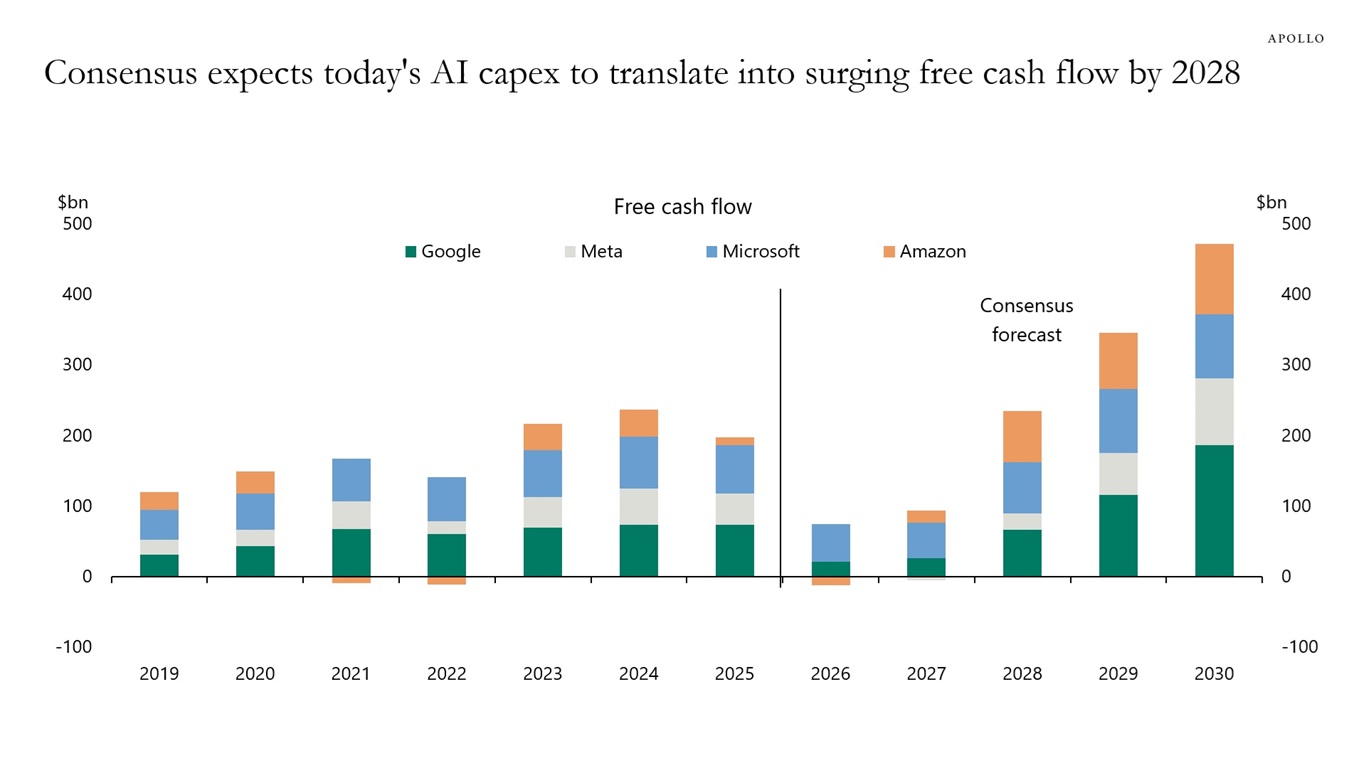

Trh predpokladá, že hotovosť začne prúdiť veľmi rýchlo

Analytický konsenzus predpovedá, že v priebehu niekoľkých najbližších rokov voľné peňažné toky najväčších hyperscalerov — Microsoftu, Amazonu, Alphabetu či Mety — vzrastú viac ako dvojnásobne.

Práve na tomto predpoklade stojí súčasné ocenenie mnohých spoločností. Giganti míňajú stovky miliárd dolárov na dátové centrá, GPU čipy a energetickú infraštruktúru, pretože trh verí, že čoskoro sa objavia rovnako pôsobivé príjmy zo služieb AI.

Čo ak sa príjmy neobjaví za dva roky, ale za päť či sedem? Neznamenalo by to, že investície boli chybné. Znamenalo by to len, že trh mohol nesprávne odhadnúť moment, v ktorom začnú prinášať primeranú návratnosť. A to môže draho vyjsť.

Investori predpokladajú, že už od roku 2027 začne cash flow najväčších hyperscalerov rásť a v roku 2028 bleskovo zrýchli. Vyžadovalo by to generovanie hotovosti výrazne nad úrovňou investícií CAPEX (ktoré majú byť rekordné) — zisky teda musia zrýchliť, a to v absolútne rekordnom tempe... Otázka znie: čo ak nie, alebo čo ak sa cestou objavia ďalšie nepredvídané a dnes ťažko presne odhadnuteľné náklady, ako napríklad nákladné pripojenia k americkej elektrickej sieti.

Zdroj: Apollo Global

Dve veci začínajú vzbudzovať znepokojenie

Podľa Apollo sa objavujú dva signály, ktoré môžu sťažiť naplnenie súčasných prognóz.

Prvým sú rýchlo klesajúce ceny tokenov.

Každá ďalšia generácia modelov je efektívnejšia, konkurencia rastie a náklady na spracovanie rovnakého množstva dát systematicky klesajú. Pre zákazníkov je to veľmi dobrá správa. Pre poskytovateľov modelov však znamená čoraz silnejší tlak na ceny.

V mnohých odvetviach sa technológia časom stáva lacnejšou. AI pravdepodobne nebude výnimkou.

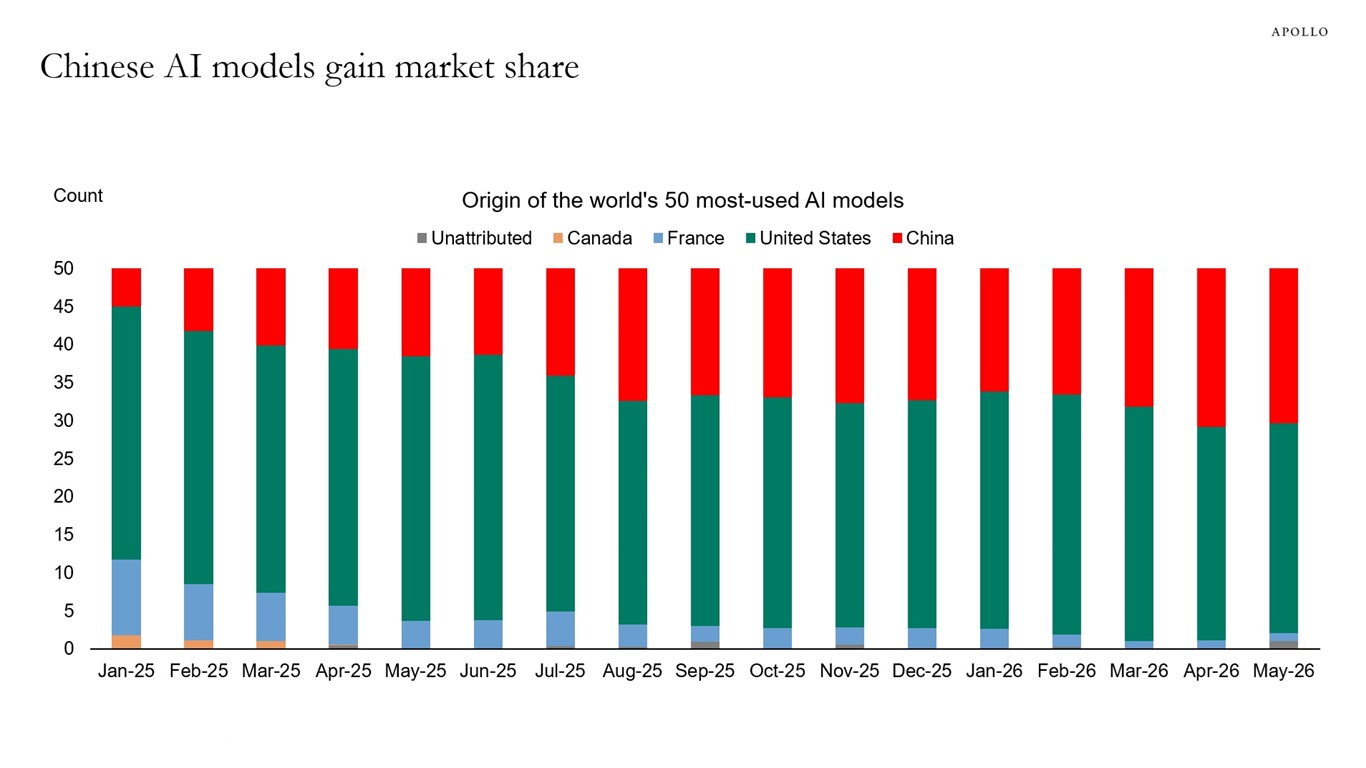

Druhým faktorom je rastúca konkurencia zo strany Číny.

Ešte nedávno sa zdalo, že prevahu amerických modelov bude ťažké spochybniť. Medzitým údaje, na ktoré upozorňuje Apollo, ukazujú, že čínske modely zvyšujú svoj podiel tak medzi najčastejšie používanými modelmi na svete, ako aj z hľadiska počtu spracovaných tokenov.

Ak prestane byť najdôležitejší najlepší model a kľúčovým sa stane pomer kvality k cene, prevaha súčasných lídrov môže byť menšia, než trh predpokladá.

Problém je v tom, že účty prichádzajú ihneď

Najväčšou výzvou nie je samotný CAPEX.

Problém spočíva v tom, že investičné výdavky aj amortizácia infraštruktúry sa objavujú okamžite. Dátové centrá treba postaviť, čipy kúpiť, energiu zazmluvniť a financovanie zabezpečiť už dnes.

Príjmy sa naproti tomu môžu objaviť oveľa neskôr.

To vytvára nebezpečnú časovú medzeru, v ktorej náklady rastú podľa plánu, zatiaľ čo zisky nie nevyhnutne.

Ak sa monetizácia AI bude posúvať o ďalšie štvrťroky, marže najväčších spoločností môžu byť pod tlakom práve vtedy, keď trh očakáva ich prudké zlepšenie.

Prečo sa problém niekoľkých spoločností môže stať problémom celého trhu?

Ešte pred desaťročím by bol podobný scenár oveľa menej nebezpečný.

Dnes však niekoľko najväčších technologických spoločností zodpovedá za obrovskú časť kapitalizácie indexu S&P 500 a za značnú časť rastu ziskov celého trhu.

To znamená, že prípadná korekcia by sa nezastavila len pri Microsofti či Nvidii.

Výrazne slabší dopyt po infraštruktúre AI by zasiahol aj výrobcov polovodičov, prevádzkovateľov dátových centier, energetické spoločnosti, výrobcov chladiacich systémov, sieťového vybavenia a celé investičné prostredie vybudované okolo umelej inteligencie.

Inými slovami, AI prestala byť jedným zo sektorov hospodárstva. Stala sa mechanizmom poháňajúcim značnú časť súčasného investičného cyklu.

Hrozí nám opakovanie internetovej bubliny?

Nie nevyhnutne.

Medzi AI a internetom z prelomu storočí existuje jeden zásadný rozdiel.

Najväčší hráči financujú dnešné investície prevažne z obrovských existujúcich podnikov generujúcich desiatky miliárd dolárov hotovosti ročne. Microsoft, Alphabet či Meta nie sú spoločnosti sľubujúce budúce zisky — dnes už patria medzi najziskovejšie podniky na svete.

To znamená, že riziko úplného kolapsu je oveľa menšie ako počas bubliny dotcomov.

Zároveň história učí, že skvelá technológia nezaručuje skvelú investíciu v každom momente. Najväčšou chybou investorov často nie je nadhodnotenie samotnej inovácie, ale podceňovanie času potrebného na to, aby začala prinášať primeranú návratnosť kapitálu.

Najdôležitejšia otázka už neznie „zmení AI svet?"

Na túto otázku trh v podstate odpovedal kladne. Oveľa zaujímavejšou sa dnes zdá iná otázka: predpokladajú súčasné ocenenia príliš rýchle tempo komercializácie tejto technológie?

Práve na tento aspekt upozorňuje Apollo. Ak ceny služieb AI budú naďalej klesať, konkurencia porastie a návratnosť miliardových investícií sa posunie o niekoľko rokov, trh môže byť nútený prehodnotiť svoje očakávania.

Neznamenalo by to koniec revolúcie AI. História železníc, elektriny či internetu skôr ukazuje niečo iné — najväčšie technológie zvyčajne menia svet rýchlejšie, ako dokážu vygenerovať zisky pre prvú vlnu investorov. Pre akciový trh môže byť rozdiel medzi týmito dvoma procesmi oveľa dôležitejší, než sa dnes väčšine účastníkov trhu zdá.

Dôležité je, že americké spoločnosti môžu byť nútené súperiť o podiel na trhu s čínskymi modelmi. Ak sa tieto stretnú s prekvapivo rastúcim dopytom (v konečnom dôsledku sú lacnejšie), môže to predstavovať ďalší — donedávna celkom marginalizovaný — problém pre investorov. Spotreba tokenov čínskych modelov je vyššia ako v prípade amerických.

Zdroj: Apollo Global Report (júl 2026)

Čína pomaly získava podiely na trhu najväčších 50 modelov AI na svete — čísla z apríla a mája naznačujú historicky najvyššiu úroveň blížiacu sa až 30 %.

Zdroj: Apollo Global Report (júl 2026)

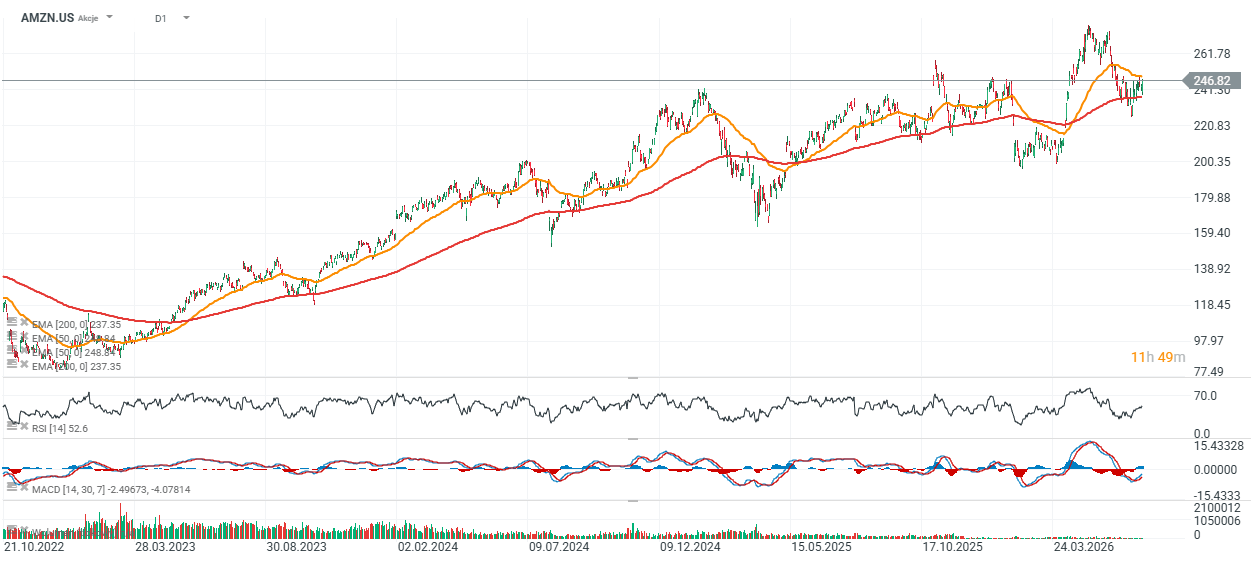

Technický výhlaď akcií Amazonu (AMZN.US, denný graf)

Akcie Amazonu zostávajú od roku 2023 v dlhodobom uptrende a od svojich cyklických miním vzrástli o viac než 300 %. Napriek tomuto pôsobivému výkonu však akcie v rovnakom období zaostali za viacerými ďalšími titulmi z oblasti Big Tech a aktuálne sa obchodujú iba približne 2 % nad svojím 200-dňovým exponenciálnym kĺzavým priemerom (EMA200), ktorý je znázornený červenou líniou.

Primárna zóna supportu sa nachádza medzi 230 a 240 USD, zatiaľ čo kľúčová rezistencia zostáva pri nedávnych maximách okolo 270 USD za akciu.

Zdroj: xStation5

Zdroj: xStation5

Zaujala Vás táto téma?

Okrem širokého spektra nástrojov od nás získate aj vzdelávacie materiály ako články, e-booky či kurzy zadarmo:

- Trading pre začiatočníkov

- TOP 5 nástrojov Ondřeja Hartmana

- Testovací účet v XTB? Precvičte si obchodovanie zadarmo!

- Investovanie do Big Tech spoločností

- Investičné impérium Warrena Buffetta

- Tvorba akciového portfólia

Články:

Nová éra jadrovej energetiky: Jadrový gigant tajne podal žiadosť o IPO ☢️

Rekordný štvrťrok Chevronu. Napätie na Blízkom východe prinieslo miliardové zisky 💰

Prečo je juhokórejský akciový trh volatilnejší než Bitcoin? 🚨

Zhrnutie trhov: Európske akcie najvyššie za 3 týždne! Apple pod tlakom pred obchodovaním na Wall Street!

Tento materiál je marketingovou komunikáciou v zmysle čl. 24 ods. 3 smernice Európskeho parlamentu a Rady 2014/65/EÚ z 15. mája 2014 o trhoch s finančnými nástrojmi, ktorou sa mení smernica 2002/92/ES a smernica 2011/61/EÚ (MiFID II). Marketingová komunikácia nie je investičným odporúčaním ani informáciou odporúčajúcou alebo navrhujúcou investičnú stratégiu v zmysle nariadenia Európskeho parlamentu a Rady (EÚ) č. 596/2014 zo 16. apríla 2014 o zneužívaní trhu (nariadenie o zneužívaní trhu) a o zrušení smernice Európskeho parlamentu a Rady 2003/6/ES a smerníc Komisie 2003/124/ES, 2003/125/ES a 2004/72/ES a delegovaného nariadenia Komisie (EÚ) 2016/958 z 9. marca 2016, ktorým sa dopĺňa nariadenie Európskeho parlamentu a Rady (EÚ) č. 596/2014, pokiaľ ide o regulačné technické predpisy upravujúce technické opatrenia na objektívnu prezentáciu investičných odporúčaní alebo iných informácií, ktorými sa odporúča alebo navrhuje investičná stratégia, a na zverejňovanie osobitných záujmov alebo uvádzanie konfliktov záujmov v zmysle zákona č. 566/2001 Z. z. o cenných papieroch a investičných službách. Marketingová komunikácia je pripravená s najvyššou starostlivosťou, objektivitou, prezentuje fakty známe autorovi k dátumu prípravy a neobsahuje žiadne hodnotiace prvky. Marketingová komunikácia je pripravená bez zohľadnenia potrieb klienta, jeho individuálnej finančnej situácie a nijakým spôsobom nepredstavuje investičnú stratégiu. Marketingová komunikácia nepredstavuje ponuku na predaj, ponuku, predplatné, výzvu na nákup, reklamu alebo propagáciu akýchkoľvek finančných nástrojov. XTB S.A. organizačná zložka nezodpovedá za žiadne kroky alebo opomenutia klienta, najmä za nadobudnutie alebo predaj finančných nástrojov. XTB nezodpovedá za žiadnu stratu alebo škodu, vrátane, bez obmedzenia, akejkoľvek straty, ktorá môže vzniknúť priamo alebo nepriamo, spôsobená na základe informácií obsiahnutých v tejto marketingovej komunikácii. V prípade, že marketingová komunikácia obsahuje akékoľvek informácie o akýchkoľvek výsledkoch týkajúcich sa finančných nástrojov v nej uvedených, nepredstavujú žiadnu záruku ani prognózu budúcich výsledkov. Minulá výkonnosť nemusí nevyhnutne naznačovať budúce výsledky a každá osoba konajúca na základe týchto informácií tak robí výlučne na vlastné riziko.