Česká inflácia v júni spomalila výraznejšie, než trh očakával. Spotrebiteľské ceny medziročne vzrástli iba o 1,5 %, zatiaľ čo analytici v prieskume Bloomberg čakali rast okolo 1,8 %. Výsledok bol zároveň pod prognózou Českej národnej banky, ktorá pre jún počítala s infláciou na úrovni 2,1 %.

Dáta prichádzajú krátko po tom, čo ČNB v júni zvýšila základnú úrokovú sadzbu o 25 bázických bodov na 3,75 %. Išlo o prvé zvýšenie sadzieb za posledné štyri roky. Centrálna banka tento krok vysvetľovala najmä domácimi inflačnými rizikami, medzi ktoré patrí pretrvávajúca jadrová inflácia, silný rast úverov a vysoký rast miezd.

Nové inflačné čísla však situáciu komplikujú. Hlavná inflácia je pod dvojpercentným cieľom, čo by samo osebe hovorilo proti ďalšiemu sprísňovaniu menovej politiky. Na druhej strane ČNB stále sleduje hlavne hlbšie cenové tlaky v ekonomike, najmä v službách. Práve tam môžu vyššie mzdy a silnejší domáci dopyt ďalej udržiavať infláciu nad komfortnou úrovňou.

Po zverejnení dát oslabila koruna voči euru až o 0,3 % a zaostávala za regionálnymi menami. Trh tým naznačil, že investori začínajú znižovať pravdepodobnosť ďalšieho zvyšovania sadzieb. Peňažný trh teraz do konca roka započítava zhruba 15 bázických bodov dodatočného utiahnutia menovej politiky.

Dôležité bude piatkové zverejnenie jadrovej inflácie. Tá očisťuje vývoj cien o volatilné položky, ako sú potraviny a pohonné hmoty, a lepšie ukazuje domáce dopytové tlaky. Ak jadrová inflácia zostane zvýšená, ČNB môže ďalej argumentovať opatrnosťou. Ak však spomalí aj ona, priestor na ďalší rast sadzieb sa výrazne zúži.

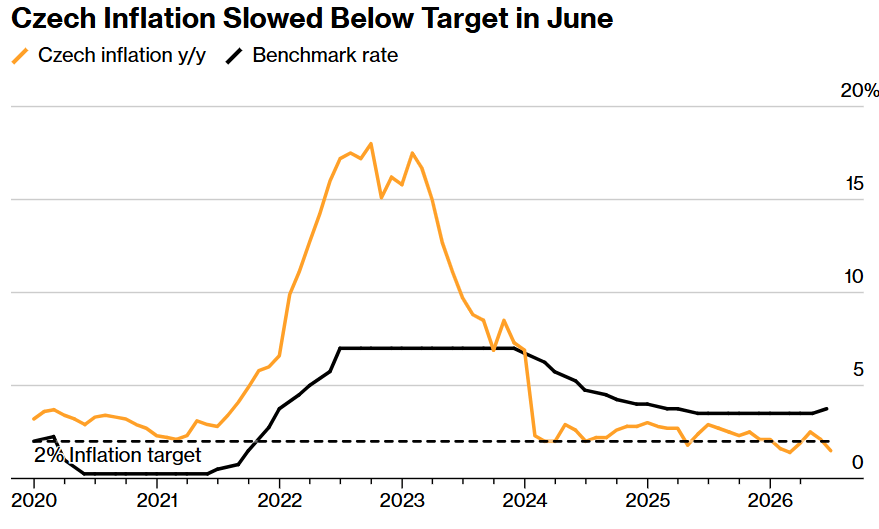

Graf českej inflácie a úrokových sadzieb

Zdroj: Bloomberg

Česká inflácia po prudkom raste v rokoch 2022–2023 výrazne spomalila a teraz sa dostala pod inflačný cieľ ČNB. Oranžová krivka inflácie po vrchole nad 15 % postupne klesala a v roku 2026 sa pohybuje už pod hranicou 2 %. Júnový údaj na úrovni 1,5 % potvrdzuje, že cenové tlaky v hlavnom inflačnom ukazovateli výrazne poľavili.

Čierna krivka ukazuje vývoj základnej sadzby. ČNB po inflačnom šoku držala sadzby na vysokých úrovniach, následne ich postupne znižovala a teraz je sadzba na 3,75 %. Z grafu je zrejmé, že sadzby zostávajú výrazne nad aktuálnou infláciou, čo znamená, že menová politika je stále relatívne reštriktívna. Práve tento rozdiel medzi nízkou hlavnou infláciou a stále vyššími sadzbami vytvára pre ČNB zložité rozhodovanie. Ak bude inflácia ďalej pod cieľom, ďalšie zvyšovanie sadzieb sa bude trhu ťažšie vysvetľovať. Ak však jadrové ceny a mzdy zostanú silné, centrálna banka môže znižovanie alebo stabilitu sadzieb odkladať.

Z pohľadu investorov graf naznačuje, že trh môže byť citlivý najmä na ďalšie inflačné dáta a komentáre ČNB. Slabšia inflácia zvyčajne znižuje očakávania vyšších sadzieb, čo môže byť negatívne pre korunu, ale pozitívne pre aktíva citlivé na nižšie výnosy. Naopak silnejšia jadrová inflácia by mohla opäť zvýšiť stávky na prísnejšiu politiku centrálnej banky.

Graf EUR/CZK (H1)

Zdroj: xStation5

Zaujala Vás táto téma?

Okrem širokého spektra nástrojov od nás získate aj vzdelávacie materiály ako články, e-booky či kurzy zadarmo:

- Trading pre začiatočníkov

- TOP 5 nástrojov Ondřeja Hartmana

- Investovanie do mien

- Forexový broker: Ako začať cestu na menových trhoch

- Forex a trh s úrokovými sadzbami

Články:

Ekonomický kalendár: Oživuje nemecký priemysel? (07.07.2026)

Denné zhrnutie: Donald Trump udáva tempo trhu

Meškania v Nvidii: Je projekt Kyber v ohrození?

Komentáre generálneho tajomníka NATO podporujú európske obranné akcie

Tento materiál je marketingovou komunikáciou v zmysle čl. 24 ods. 3 smernice Európskeho parlamentu a Rady 2014/65/EÚ z 15. mája 2014 o trhoch s finančnými nástrojmi, ktorou sa mení smernica 2002/92/ES a smernica 2011/61/EÚ (MiFID II). Marketingová komunikácia nie je investičným odporúčaním ani informáciou odporúčajúcou alebo navrhujúcou investičnú stratégiu v zmysle nariadenia Európskeho parlamentu a Rady (EÚ) č. 596/2014 zo 16. apríla 2014 o zneužívaní trhu (nariadenie o zneužívaní trhu) a o zrušení smernice Európskeho parlamentu a Rady 2003/6/ES a smerníc Komisie 2003/124/ES, 2003/125/ES a 2004/72/ES a delegovaného nariadenia Komisie (EÚ) 2016/958 z 9. marca 2016, ktorým sa dopĺňa nariadenie Európskeho parlamentu a Rady (EÚ) č. 596/2014, pokiaľ ide o regulačné technické predpisy upravujúce technické opatrenia na objektívnu prezentáciu investičných odporúčaní alebo iných informácií, ktorými sa odporúča alebo navrhuje investičná stratégia, a na zverejňovanie osobitných záujmov alebo uvádzanie konfliktov záujmov v zmysle zákona č. 566/2001 Z. z. o cenných papieroch a investičných službách. Marketingová komunikácia je pripravená s najvyššou starostlivosťou, objektivitou, prezentuje fakty známe autorovi k dátumu prípravy a neobsahuje žiadne hodnotiace prvky. Marketingová komunikácia je pripravená bez zohľadnenia potrieb klienta, jeho individuálnej finančnej situácie a nijakým spôsobom nepredstavuje investičnú stratégiu. Marketingová komunikácia nepredstavuje ponuku na predaj, ponuku, predplatné, výzvu na nákup, reklamu alebo propagáciu akýchkoľvek finančných nástrojov. XTB S.A. organizačná zložka nezodpovedá za žiadne kroky alebo opomenutia klienta, najmä za nadobudnutie alebo predaj finančných nástrojov. XTB nezodpovedá za žiadnu stratu alebo škodu, vrátane, bez obmedzenia, akejkoľvek straty, ktorá môže vzniknúť priamo alebo nepriamo, spôsobená na základe informácií obsiahnutých v tejto marketingovej komunikácii. V prípade, že marketingová komunikácia obsahuje akékoľvek informácie o akýchkoľvek výsledkoch týkajúcich sa finančných nástrojov v nej uvedených, nepredstavujú žiadnu záruku ani prognózu budúcich výsledkov. Minulá výkonnosť nemusí nevyhnutne naznačovať budúce výsledky a každá osoba konajúca na základe týchto informácií tak robí výlučne na vlastné riziko.