- Orsted potvrdil celoročný výhľad EBITDA nad 28 miliárd DKK.

- Spoločnosť sa opäť viac sústredí na európske offshore veterné projekty.

- Americká expanzia bola nákladná, ale dva veľké projekty majú byť dokončené v rokoch 2026 a 2027.

- Akcie Orsted tento rok posilnili o približne 37 %, čo naznačuje obnovu dôvery investorov.

- Orsted potvrdil celoročný výhľad EBITDA nad 28 miliárd DKK.

- Spoločnosť sa opäť viac sústredí na európske offshore veterné projekty.

- Americká expanzia bola nákladná, ale dva veľké projekty majú byť dokončené v rokoch 2026 a 2027.

- Akcie Orsted tento rok posilnili o približne 37 %, čo naznačuje obnovu dôvery investorov.

Dánska energetická spoločnosť Orsted A/S potvrdila svoj celoročný výhľad hospodárenia a zároveň ukázala, že jej stratégia sa čoraz výraznejšie vracia k európskemu jadru podnikania. Firma sa po náročnom období sústredí predovšetkým na rozvoj a výstavbu offshore veterných parkov bližšie k domácemu trhu, kde táto technológia zohráva dôležitú úlohu v energetickej bezpečnosti aj klimatickej transformácii. Tento návrat ku kľúčovej špecializácii má investorom ukázať, že Orsted chce po stratách a zrušených projektoch opäť stavať na oblasti, v ktorej má dlhodobo silné skúsenosti.

Spoločnosť očakáva, že EBITDA bez nových partnerstiev a storno poplatkov za tento rok prekročí 28 miliárd DKK, teda približne 4,4 miliardy USD. Potvrdenie výhľadu je pre trh dôležitým signálom stability, pretože Orsted v posledných rokoch čelil výraznému tlaku pre expanziu do Spojených štátov. Tá sa ukázala ako nákladná a viedla k významným stratám aj k zrušeniu niektorých projektov. Súčasná stratégia preto pôsobí opatrnejšie a praktickejšie, keďže spoločnosť sa viac opiera o región, kde má lepšiu znalosť trhu, regulačného prostredia aj dodávateľských reťazcov.

Napriek tomu Orsted americký trh úplne neopúšťa. Firma ďalej postupuje s viacerými offshore veternými projektmi, vrátane dvoch významných amerických projektov, ktoré boli predtým zdržané právnymi spormi. Tieto projekty sú teraz podľa spoločnosti na ceste k dokončeniu v rokoch 2026 a 2027. To naznačuje, že Orsted sa nesnaží americké aktivity úplne odpísať, ale skôr ich riadiť selektívnejšie a s väčším dôrazom na riziká.

Komplikácie však pretrvávajú aj v Európe. Dokončenie nemeckého offshore veterného parku bolo odložené na tretí štvrťrok tohto roka pre problémy s napojením na elektrickú sieť. Tento detail ukazuje, že ani európsky trh nie je bez rizík. Pri offshore veternej energetike totiž nejde iba o samotnú výstavbu turbín, ale aj o schopnosť pripojiť projekty k prenosovej sústave včas a bez dodatočných nákladov. Zdržanie v Nemecku preto môže byť investormi vnímané ako pripomienka, že aj stabilnejšie európske projekty zostávajú prevádzkovo náročné.

Dôležitým krokom pre stabilizáciu spoločnosti bolo aj posilnenie súvahy. Orsted v minulom roku získal od akcionárov 60 miliárd DKK, čo firme poskytlo väčší finančný priestor po období strát, odpisov a projektových komplikácií. Kapitálová injekcia síce znamenala pre akcionárov bolestivé riedenie, ale zároveň pomohla znížiť tlak na bilanciu a umožnila pokračovať v kľúčových projektoch. Z pohľadu investorov tak išlo o nepríjemný, ale zrejme nevyhnutný krok k obnoveniu dôvery.

Akcie spoločnosti tento rok vzrástli približne o 37 %, čím získali späť takmer celú trhovú hodnotu stratenú po oznámení minuloročného predaja akcií. Tento vývoj naznačuje, že investori začínajú veriť v obrat a oceňujú jasnejšie strategické zameranie na Európu. Zároveň však zostáva dôležité, aby Orsted dokázal dodržať termíny výstavby, zvládnuť pripojenie projektov k sieťam a udržať nákladovú disciplínu.

Celkovo možno povedať, že Orsted sa nachádza vo fáze postupnej obnovy dôvery. Potvrdený výhľad EBITDA nad 28 miliárd DKK, silnejšia súvaha a rast akcií ukazujú na stabilizáciu po náročnom období. Kľúčovou témou pre ďalšie mesiace však zostane, či európske zameranie skutočne dokáže nahradiť stratenú dynamiku po problematickej americkej expanzii a či spoločnosť zvládne dokončovať projekty bez ďalších významných zdržaní.

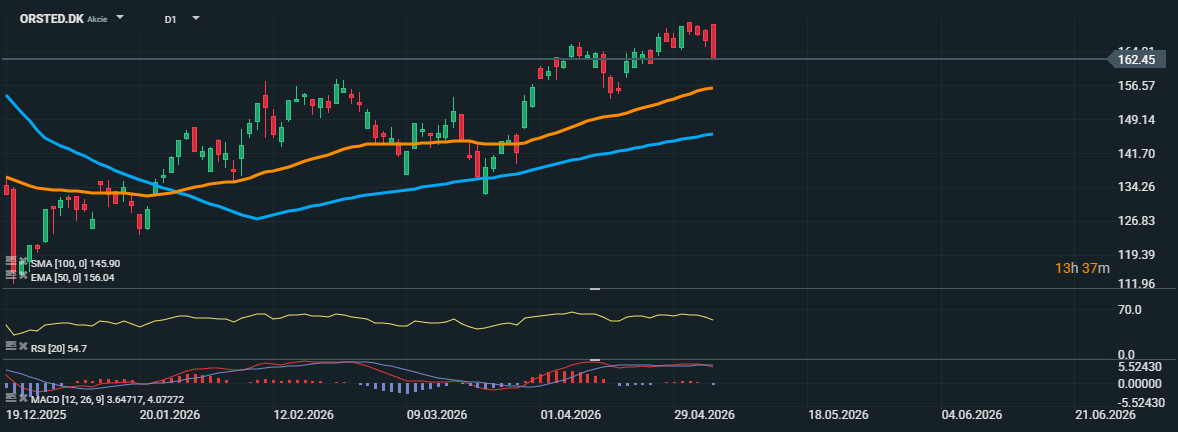

Graf ORSTED.DK (D1)

Akcie spoločnosti Orsted sa nachádzajú v rastovom trende, ktorý začal výraznejšie naberať silu od druhej polovice marca. Cena sa aktuálne obchoduje okolo 162,45 DKK a drží sa blízko posledných lokálnych maxím. Hoci posledné sviečky naznačujú mierne vyberanie ziskov, širší technický obraz zostáva stále pozitívny, pretože cena sa nachádza nad kľúčovými kĺzavými priemermi.

Dôležitým býčím signálom je skutočnosť, že akcie zostávajú nad EMA 50 na úrovni 156,04 DKK aj nad SMA 100 na 145,90 DKK. EMA 50 navyše stúpa a potvrdzuje krátkodobú silu trendu, zatiaľ čo SMA 100 sa postupne otáča nahor a podporuje pozitívnejší strednodobý výhľad. Kým sa cena drží nad oblasťou 156 DKK, kupujúci majú stále technickú prevahu a prípadné poklesy môžu byť vnímané skôr ako korekcie v rámci rastového trendu.

Z technického hľadiska je najbližším supportom oblasť okolo 156 DKK, kde sa nachádza EMA 50. Ak by cena túto hladinu prerazila, ďalší dôležitý support leží pri 145,90 DKK, teda pri SMA 100. Naopak najbližšia rezistencia sa nachádza v pásme posledných maxím okolo 169–170 DKK. Prerazenie tejto oblasti by mohlo potvrdiť obnovenie rastového trendu a otvoriť priestor na ďalší posun vyššie.

Zdroj: xStation5

Zaujala Vás táto téma?

Okrem širokého spektra nástrojov od nás získate aj vzdelávacie materiály ako články, e-booky či kurzy zadarmo:

- Trading pre začiatočníkov

- TOP 5 nástrojov Ondřeja Hartmana

- Testovací účet v XTB? Precvičte si obchodovanie zadarmo!

- Investovanie do Big Tech spoločností

- Investičné impérium Warrena Buffetta

- Tvorba akciového portfólia

Články:

US Open: Nasdaq 100 rastie o 1 % 🔼 Softvérové akcie klesajú, JP Morgan rastie po výsledkoch

Siemens Energy zmizne zo scény: Prichádza nová značka Omterra ⚡

Starlink od SpaceX si vybrala ďalšia veľká letecká spoločnosť ✈️

🏦 Goldman Sachs víťazí, Citigroup prehráva. Prečo trh hodnotil dva silné výsledky rozdielne?

Tento materiál je marketingovou komunikáciou v zmysle čl. 24 ods. 3 smernice Európskeho parlamentu a Rady 2014/65/EÚ z 15. mája 2014 o trhoch s finančnými nástrojmi, ktorou sa mení smernica 2002/92/ES a smernica 2011/61/EÚ (MiFID II). Marketingová komunikácia nie je investičným odporúčaním ani informáciou odporúčajúcou alebo navrhujúcou investičnú stratégiu v zmysle nariadenia Európskeho parlamentu a Rady (EÚ) č. 596/2014 zo 16. apríla 2014 o zneužívaní trhu (nariadenie o zneužívaní trhu) a o zrušení smernice Európskeho parlamentu a Rady 2003/6/ES a smerníc Komisie 2003/124/ES, 2003/125/ES a 2004/72/ES a delegovaného nariadenia Komisie (EÚ) 2016/958 z 9. marca 2016, ktorým sa dopĺňa nariadenie Európskeho parlamentu a Rady (EÚ) č. 596/2014, pokiaľ ide o regulačné technické predpisy upravujúce technické opatrenia na objektívnu prezentáciu investičných odporúčaní alebo iných informácií, ktorými sa odporúča alebo navrhuje investičná stratégia, a na zverejňovanie osobitných záujmov alebo uvádzanie konfliktov záujmov v zmysle zákona č. 566/2001 Z. z. o cenných papieroch a investičných službách. Marketingová komunikácia je pripravená s najvyššou starostlivosťou, objektivitou, prezentuje fakty známe autorovi k dátumu prípravy a neobsahuje žiadne hodnotiace prvky. Marketingová komunikácia je pripravená bez zohľadnenia potrieb klienta, jeho individuálnej finančnej situácie a nijakým spôsobom nepredstavuje investičnú stratégiu. Marketingová komunikácia nepredstavuje ponuku na predaj, ponuku, predplatné, výzvu na nákup, reklamu alebo propagáciu akýchkoľvek finančných nástrojov. XTB S.A. organizačná zložka nezodpovedá za žiadne kroky alebo opomenutia klienta, najmä za nadobudnutie alebo predaj finančných nástrojov. XTB nezodpovedá za žiadnu stratu alebo škodu, vrátane, bez obmedzenia, akejkoľvek straty, ktorá môže vzniknúť priamo alebo nepriamo, spôsobená na základe informácií obsiahnutých v tejto marketingovej komunikácii. V prípade, že marketingová komunikácia obsahuje akékoľvek informácie o akýchkoľvek výsledkoch týkajúcich sa finančných nástrojov v nej uvedených, nepredstavujú žiadnu záruku ani prognózu budúcich výsledkov. Minulá výkonnosť nemusí nevyhnutne naznačovať budúce výsledky a každá osoba konajúca na základe týchto informácií tak robí výlučne na vlastné riziko.