- Konsenzus očakáva, že celková miera inflácie dosiahne najvyššiu úroveň od roku 2023.

- Pozornosť sa však sústreďuje predovšetkým na jadrový ukazovateľ.

- Trh prisudzuje približne 30% pravdepodobnosť zvýšenia úrokových sadzieb v USA do konca roka.

- Dolár posilňuje, keďže investori ustupujú od rizika.

- Konsenzus očakáva, že celková miera inflácie dosiahne najvyššiu úroveň od roku 2023.

- Pozornosť sa však sústreďuje predovšetkým na jadrový ukazovateľ.

- Trh prisudzuje približne 30% pravdepodobnosť zvýšenia úrokových sadzieb v USA do konca roka.

- Dolár posilňuje, keďže investori ustupujú od rizika.

Aprílová inflácia CPI v USA bude zverejnená neskôr dnes o 14:30 SELČ. Konsenzus počíta s výrazným rastom celkovej inflácie na približne 3,7 %, teda na najvyššiu úroveň od septembra 2023, a s miernym zvýšením jadrovej inflácie na 2,7 %.

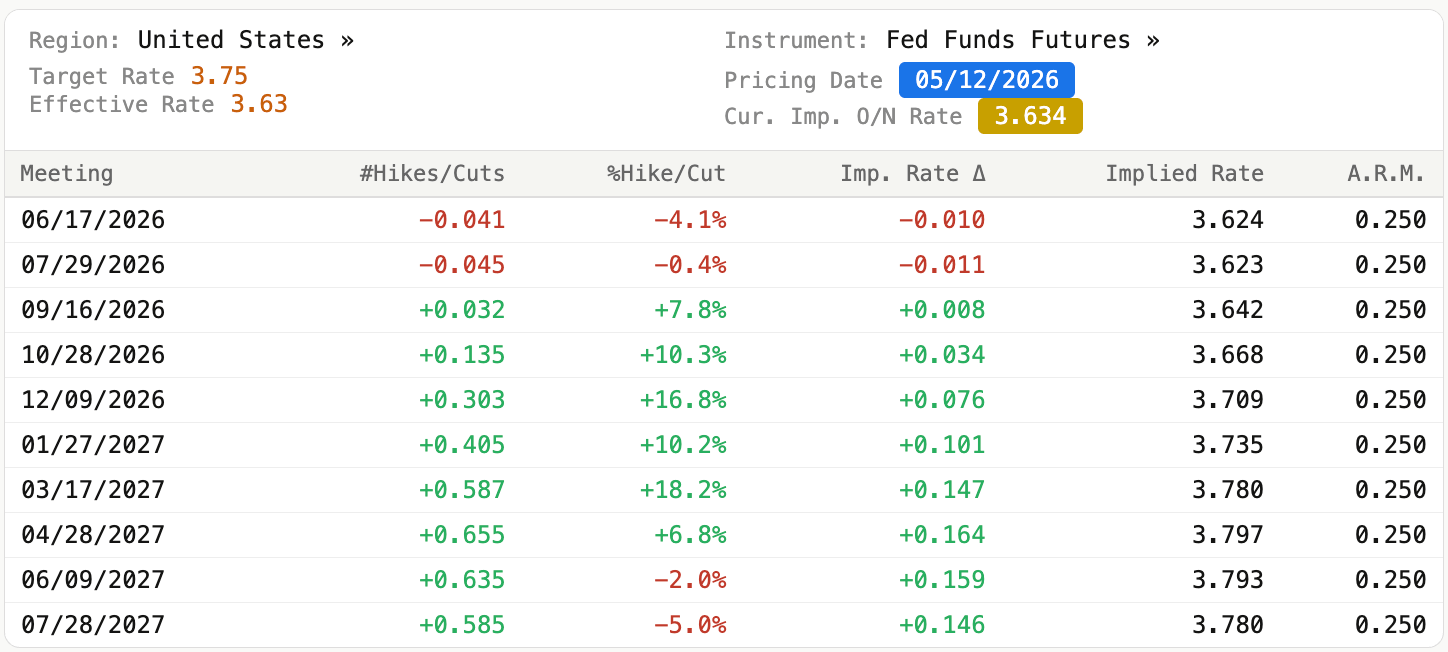

Trhy sa zamerajú predovšetkým na jadrový ukazovateľ, ktorý vylučuje najvolatilnejšie zložky, teda potraviny a energie. Poskytuje tak spoľahlivejší obraz hlbších cenových tlakov. Rast tohto ukazovateľa by mohol zvýšiť ochotu FOMC sprísniť menovú politiku. Trh teraz oceňuje približne 30% pravdepodobnosť zvýšenia úrokových sadzieb do konca roka. Ak by jadrový ukazovateľ výrazne prekonal konsenzus, môžeme očakávať jastrabie precenenie a následne silnejší dolár.

Obrázok 1: Trhom implikovaná projekcia úrokových sadzieb FOMC (2026–2027)

Zdroj: Bloomberg, 12. 05. 2026

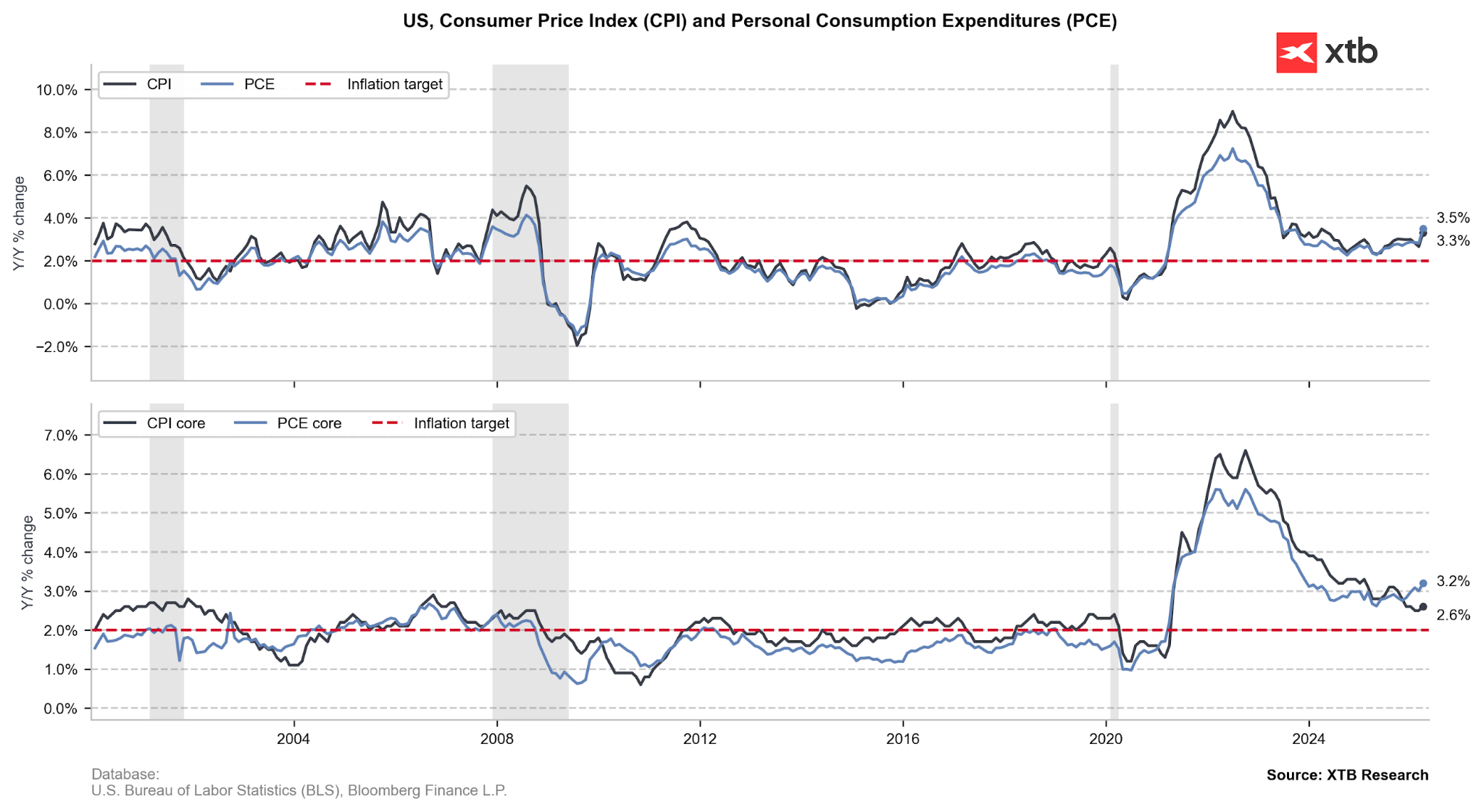

Treba však mať na pamäti, že priemerný spotrebiteľ nevníma inflačný tlak v jadrovom vyjadrení, ale v nominálnom vyjadrení. Neprimerane veľký dôraz pritom kladie na ceny pohonných hmôt a potravín. Rast celkovej inflácie nad očakávanú úroveň 3,7 % by preto mal tiež pôsobiť ako býčí signál pre dolár.

Sám osebe by však tento vývoj nemal byť argumentom pre zvýšenie úrokových sadzieb, pretože je zo svojej podstaty z veľkej časti považovaný za dočasný. Môže však prispieť k rastu inflačných očakávaní, čo bude pre výbor určite veľmi dôležité. To by následne mohlo viesť k vyššiemu rastu miezd a spotreby v budúcnosti a vytvoriť takzvané sekundárne efekty.

Obrázok 2: Inflácia CPI a PCE v USA (2000 – 2026)

Zdroj: XTB Research, 12. 05. 2026

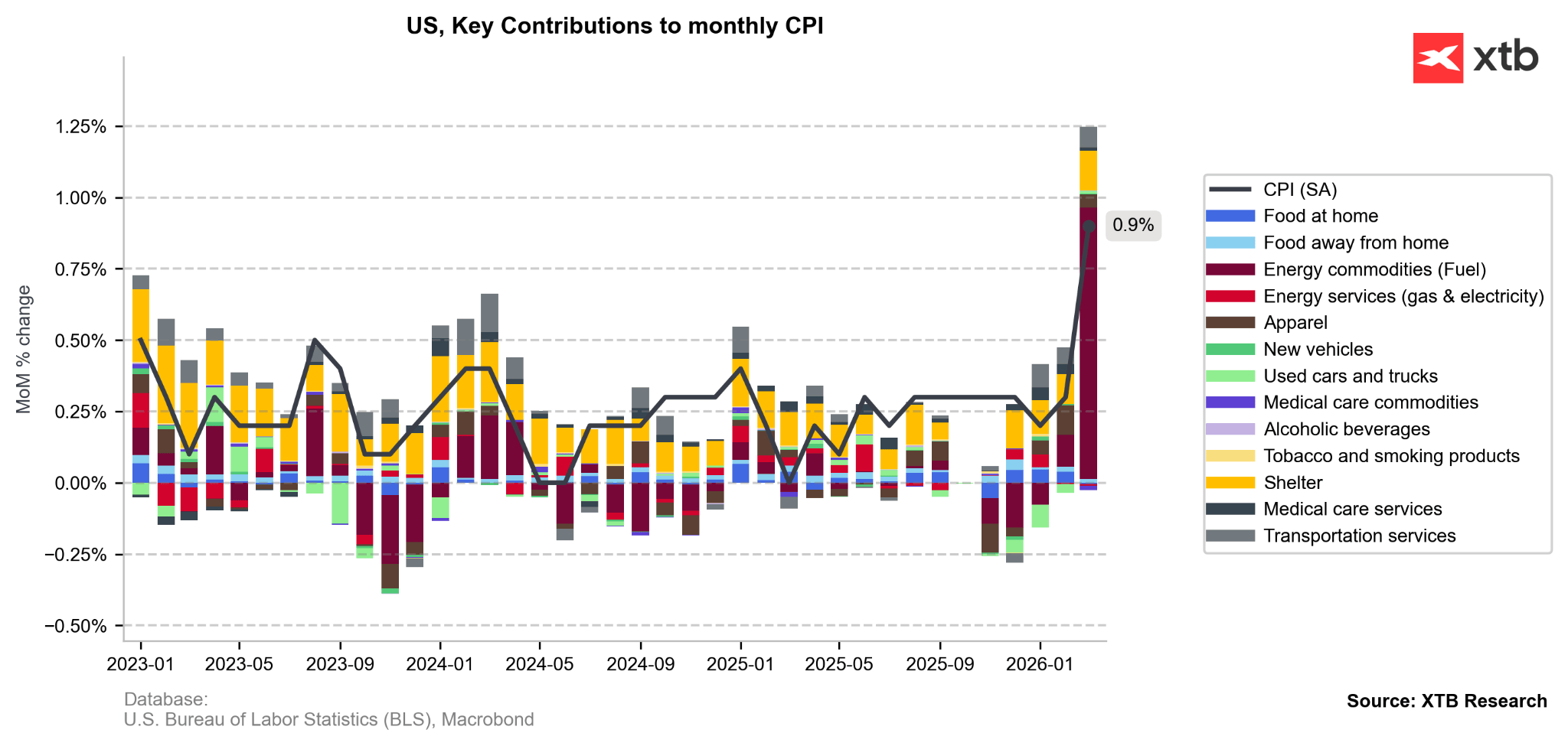

Minulý mesiac bola väčšina medzimesačného rastu indexu ťahaná cenami leteniek, ktoré prudko vzrástli v dôsledku výrazne vyšších cien palív. Tie tvoria 20 – 30 % prevádzkových nákladov a viac než polovicu variabilných nákladov. V centre pozornosti by mali byť aj pamäťové karty a CPU, keďže ich výrobné náklady výrazne vzrástli v dôsledku pokračujúceho konfliktu medzi USA a Iránom.

V dôsledku metodických úprav by sme navyše mali vidieť výrazný rast nákladov na nájomné, ktoré boli v posledných mesiacoch sústavne podhodnocované pre narušenia spôsobené najdlhším vládnym shutdownom v histórii. Mierny rast jadrovej inflácie, teda okolo 0,3 % m/m, je preto už trhmi započítaný a nemal by vyvolať väčšie obavy.

Obrázok 3: Kľúčové príspevky k medzimesačnej zmene inflácie CPI v USA (2023 – 2026)

Zdroj: XTB Research, 12. 05. 2026

Dolár pred zverejnením dát posilňuje. Je však ťažké tento pohyb pripisovať špekuláciám okolo aprílovej inflácie. Americkú menu podporuje nálada typu risk-off, ktorá vychádza z patovej situácie v rokovaniach medzi USA a Iránom.

Vidíme obnovený rast cien energetických komodít a jastrabie precenenie úrokových sadzieb v hlavných ekonomikách. Toto prostredie nahráva bezpečným menám a menám čistých exportérov energií. Dolár pritom patrí do oboch týchto kategórií.

Obrázok 4: EURUSD (04. 05. – 12. 05.)

Zdroj: xStation, 12/05/2026

Zdroj: xStation, 12/05/2026

Zaujala Vás táto téma?

Okrem širokého spektra nástrojov od nás získate aj vzdelávacie materiály ako články, e-booky či kurzy zadarmo:

- Trading pre začiatočníkov

- TOP 5 nástrojov Ondřeja Hartmana

- Investovanie do mien

- Forexový broker: Ako začať cestu na menových trhoch

- Forex a trh s úrokovými sadzbami

Články:

PMI v eurozóne: Oživenie nemeckého priemyslu zakrýva pretrvávajúcu stagnáciu 🇪🇺

Zlato bojuje o rast. Zmiešané správy z Iránu a jastrabí Fed brzdia kupujúcich

Graf dňa: Japonský jen klesá zo 40-ročných maxím – čo je dobré vedieť? (3. 8. 2026)

Kakao zdražuje o 9 %: El Niño a riziko slabej úrody sa vracajú

Tento materiál je marketingovou komunikáciou v zmysle čl. 24 ods. 3 smernice Európskeho parlamentu a Rady 2014/65/EÚ z 15. mája 2014 o trhoch s finančnými nástrojmi, ktorou sa mení smernica 2002/92/ES a smernica 2011/61/EÚ (MiFID II). Marketingová komunikácia nie je investičným odporúčaním ani informáciou odporúčajúcou alebo navrhujúcou investičnú stratégiu v zmysle nariadenia Európskeho parlamentu a Rady (EÚ) č. 596/2014 zo 16. apríla 2014 o zneužívaní trhu (nariadenie o zneužívaní trhu) a o zrušení smernice Európskeho parlamentu a Rady 2003/6/ES a smerníc Komisie 2003/124/ES, 2003/125/ES a 2004/72/ES a delegovaného nariadenia Komisie (EÚ) 2016/958 z 9. marca 2016, ktorým sa dopĺňa nariadenie Európskeho parlamentu a Rady (EÚ) č. 596/2014, pokiaľ ide o regulačné technické predpisy upravujúce technické opatrenia na objektívnu prezentáciu investičných odporúčaní alebo iných informácií, ktorými sa odporúča alebo navrhuje investičná stratégia, a na zverejňovanie osobitných záujmov alebo uvádzanie konfliktov záujmov v zmysle zákona č. 566/2001 Z. z. o cenných papieroch a investičných službách. Marketingová komunikácia je pripravená s najvyššou starostlivosťou, objektivitou, prezentuje fakty známe autorovi k dátumu prípravy a neobsahuje žiadne hodnotiace prvky. Marketingová komunikácia je pripravená bez zohľadnenia potrieb klienta, jeho individuálnej finančnej situácie a nijakým spôsobom nepredstavuje investičnú stratégiu. Marketingová komunikácia nepredstavuje ponuku na predaj, ponuku, predplatné, výzvu na nákup, reklamu alebo propagáciu akýchkoľvek finančných nástrojov. XTB S.A. organizačná zložka nezodpovedá za žiadne kroky alebo opomenutia klienta, najmä za nadobudnutie alebo predaj finančných nástrojov. XTB nezodpovedá za žiadnu stratu alebo škodu, vrátane, bez obmedzenia, akejkoľvek straty, ktorá môže vzniknúť priamo alebo nepriamo, spôsobená na základe informácií obsiahnutých v tejto marketingovej komunikácii. V prípade, že marketingová komunikácia obsahuje akékoľvek informácie o akýchkoľvek výsledkoch týkajúcich sa finančných nástrojov v nej uvedených, nepredstavujú žiadnu záruku ani prognózu budúcich výsledkov. Minulá výkonnosť nemusí nevyhnutne naznačovať budúce výsledky a každá osoba konajúca na základe týchto informácií tak robí výlučne na vlastné riziko.