Globálne centrálne banky začínajú opatrne prehodnocovať svoju závislosť od amerického dolára. Podľa prieskumu organizácie OMFIF po prvýkrát viac centrálnych bánk plánuje v nasledujúcej dekáde dolárovú expozíciu skôr znižovať než zvyšovať. Nejde však o náhly útek od dolára, ale skôr o postupný posun smerom k väčšej diverzifikácii rezerv. Prieskum zahŕňal 90 centrálnych bánk, verejných penzijných fondov a suverénnych fondov, ktoré spolu spravujú približne 10 biliónov USD aktív.

Hlavným dôvodom nie je iba vývoj úrokových sadzieb, ale aj rastúci význam geopolitických rizík. Rezervní manažéri čoraz viac vnímajú, že držať príliš veľkú časť rezerv v jednej mene môže byť v období obchodných napätí, sankcií, konfliktov a politickej neistoty zbytočne koncentrovaným rizikom. Dolár síce naďalej zostáva kľúčovou svetovou rezervnou menou, ale jeho dominancia už nie je taká neotrasiteľná ako v minulosti.

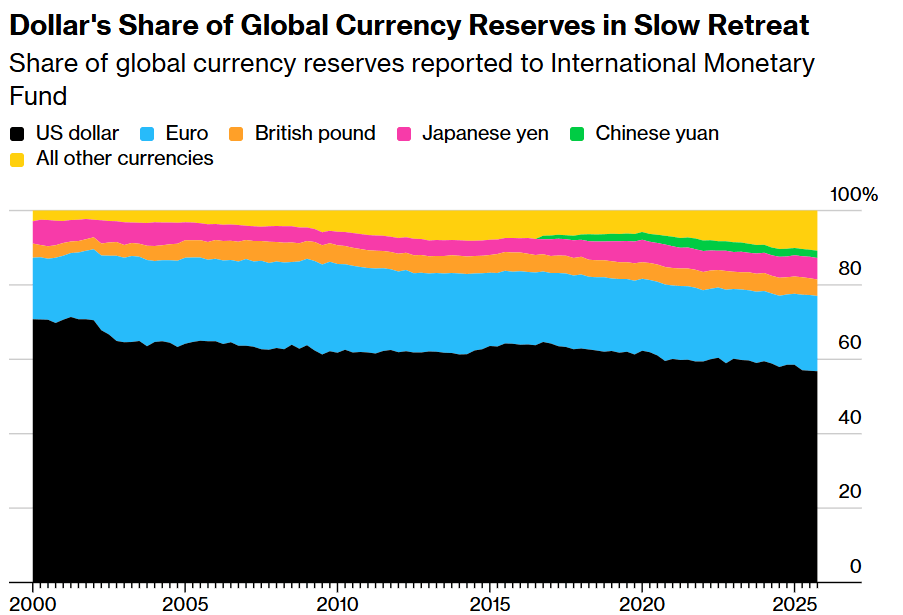

Dáta Medzinárodného menového fondu ukazujú, že podiel amerického dolára na globálnych devízových rezervách vo 4. štvrťroku 2025 klesol na 56,77 % z predchádzajúcich 56,93 %. Euro malo podiel 20,25 %, zatiaľ čo čínsky renminbi vzrástol na 1,95 %. Dolár teda zostáva jednoznačne najväčšou rezervnou menou, ale jeho podiel sa dlhodobo pomaly znižuje.

Podiel dolára na globálnych menových rezervách pozvoľna klesá

Zdroj: Bloomberg

Podiel dolára na globálnych menových rezervách od roku 2000 postupne klesá, hoci stále tvorí viac než polovicu celkového objemu. Euro si drží pozíciu druhej najdôležitejšej rezervnej meny, zatiaľ čo ostatné meny vrátane britskej libry, japonského jenu a čínskeho jüanu získavajú priestor len pozvoľna. Z grafu je zrejmé, že nejde o dramatický kolaps dolára, ale o pomalý ústup jeho dominancie.

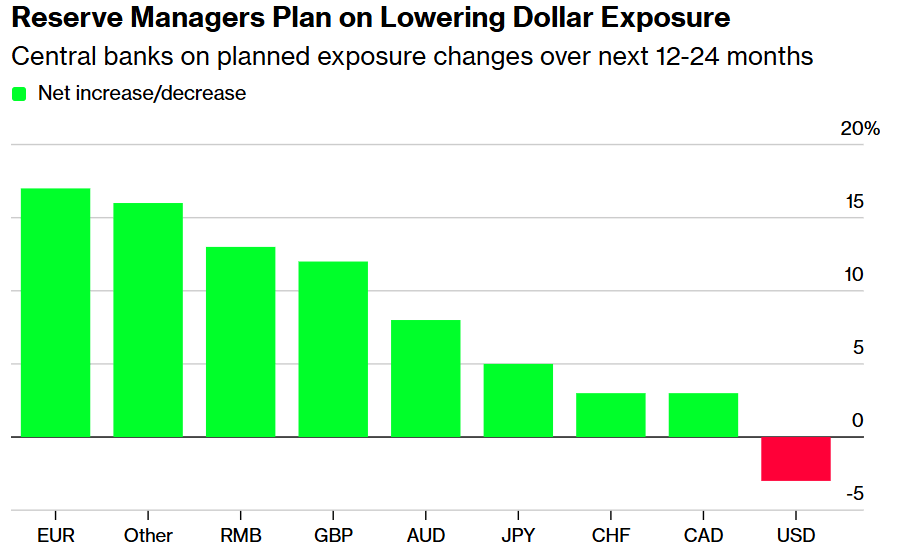

Centrálne banky plánujú znižovať dolárovú expozíciu

Zdroj: Bloomberg

Plány rezervných manažérov naznačujú, že diverzifikácia menových rezerv bude pokračovať aj v nasledujúcich dvoch rokoch. Najväčší priestor na navýšenie expozície vidia centrálne banky pri eure, ďalej pri ostatných menách, čínskom renminbi a britskej libre. Americký dolár naopak ako jediný vykazuje zápornú čistú zmenu, čo naznačuje, že časť inštitúcií plánuje jeho váhu v portfóliách postupne znižovať. Nejde teda o hľadanie jedinej novej dominantnej meny, ale skôr o snahu rozložiť rezervy medzi širšiu skupinu alternatív.

Výraznejšiu úlohu môže postupne získavať euro. Pre centrálne banky predstavuje likvidnú a relatívne stabilnú alternatívu, najmä ak by sa Európska únia posunula k väčšiemu a trvalejšiemu vydávaniu spoločného dlhu. Práve hlbší európsky dlhopisový trh by mohol zvýšiť atraktivitu eurových rezerv, pretože rezervná mena potrebuje nielen ekonomickú váhu, ale aj dostatok bezpečných a obchodovateľných aktív.

Čínsky jüan je naopak zaujímavý hlavne ako nástroj diverzifikácie smerom k Ázii a rozvíjajúcim sa ekonomikám. Jeho rast však brzdí menej otvorený finančný trh, kapitálové kontroly a nižšia dôvera v inštitucionálny rámec. Preto je pravdepodobné, že renminbi bude svoj podiel navyšovať postupne, ale v dohľadnom čase dolár ani euro vážne neohrozí.

Dôležité je, že ani samotný MMF nevníma súčasný vývoj ako koniec dolárového systému. Hlavný ekonóm MMF Pierre-Olivier Gourinchas uviedol, že globálna ekonomika zostáva pevne orientovaná na dolár, pretože dolár stále dominuje v medzinárodnom obchode, bankovníctve aj devízových rezervách. To znamená, že dedolarizácia zatiaľ prebieha skôr pomaly a selektívne než ako prudký štrukturálny zlom.

Z investičného pohľadu ide o dôležitý signál. Slabší dlhodobý dopyt po dolárových aktívach by mohol postupne ovplyvňovať americké dlhopisy, kurz dolára aj relatívnu atraktivitu iných mien. Krátkodobo však dolár stále ťaží z vysokej likvidity, veľkosti amerického trhu a úlohy bezpečného prístavu v obdobiach stresu.

Celkovo sa svet nepresúva od dolára k jednej novej dominantnej mene. Skôr sa formuje viac multipolárny rezervný systém, v ktorom popri dolári získavajú väčší význam euro, jüan, libra, menšie rozvinuté meny a tiež ďalšie rezervné aktíva. Dolár zostáva kráľom, ale centrálne banky už nechcú mať celé kráľovstvo postavené iba na ňom.

Zaujala Vás táto téma?

Okrem širokého spektra nástrojov od nás získate aj vzdelávacie materiály ako články, e-booky či kurzy zadarmo:

- Trading pre začiatočníkov

- TOP 5 nástrojov Ondřeja Hartmana

- Investovanie do mien

- Forexový broker: Ako začať cestu na menových trhoch

- Forex a trh s úrokovými sadzbami

Články:

🛢️ Ropa Brent testuje hranicu 95 USD za barel

Nová colná vlna mieri na lieky aj desiatky krajín 🌍 Lacné lieky v USA sú v ohrození 🚨

Ranné zhrnutie: AI spoločnosti a zlato sú opäť v kurze? (22.07.2026)

🛢️ Červené more, ale indexy nie: Vplyv blokády na ceny ropy

Tento materiál je marketingovou komunikáciou v zmysle čl. 24 ods. 3 smernice Európskeho parlamentu a Rady 2014/65/EÚ z 15. mája 2014 o trhoch s finančnými nástrojmi, ktorou sa mení smernica 2002/92/ES a smernica 2011/61/EÚ (MiFID II). Marketingová komunikácia nie je investičným odporúčaním ani informáciou odporúčajúcou alebo navrhujúcou investičnú stratégiu v zmysle nariadenia Európskeho parlamentu a Rady (EÚ) č. 596/2014 zo 16. apríla 2014 o zneužívaní trhu (nariadenie o zneužívaní trhu) a o zrušení smernice Európskeho parlamentu a Rady 2003/6/ES a smerníc Komisie 2003/124/ES, 2003/125/ES a 2004/72/ES a delegovaného nariadenia Komisie (EÚ) 2016/958 z 9. marca 2016, ktorým sa dopĺňa nariadenie Európskeho parlamentu a Rady (EÚ) č. 596/2014, pokiaľ ide o regulačné technické predpisy upravujúce technické opatrenia na objektívnu prezentáciu investičných odporúčaní alebo iných informácií, ktorými sa odporúča alebo navrhuje investičná stratégia, a na zverejňovanie osobitných záujmov alebo uvádzanie konfliktov záujmov v zmysle zákona č. 566/2001 Z. z. o cenných papieroch a investičných službách. Marketingová komunikácia je pripravená s najvyššou starostlivosťou, objektivitou, prezentuje fakty známe autorovi k dátumu prípravy a neobsahuje žiadne hodnotiace prvky. Marketingová komunikácia je pripravená bez zohľadnenia potrieb klienta, jeho individuálnej finančnej situácie a nijakým spôsobom nepredstavuje investičnú stratégiu. Marketingová komunikácia nepredstavuje ponuku na predaj, ponuku, predplatné, výzvu na nákup, reklamu alebo propagáciu akýchkoľvek finančných nástrojov. XTB S.A. organizačná zložka nezodpovedá za žiadne kroky alebo opomenutia klienta, najmä za nadobudnutie alebo predaj finančných nástrojov. XTB nezodpovedá za žiadnu stratu alebo škodu, vrátane, bez obmedzenia, akejkoľvek straty, ktorá môže vzniknúť priamo alebo nepriamo, spôsobená na základe informácií obsiahnutých v tejto marketingovej komunikácii. V prípade, že marketingová komunikácia obsahuje akékoľvek informácie o akýchkoľvek výsledkoch týkajúcich sa finančných nástrojov v nej uvedených, nepredstavujú žiadnu záruku ani prognózu budúcich výsledkov. Minulá výkonnosť nemusí nevyhnutne naznačovať budúce výsledky a každá osoba konajúca na základe týchto informácií tak robí výlučne na vlastné riziko.