Najväčšia verejne obchodovaná spoločnosť na svete zverejní svoje výsledky v stredu po zatvorení obchodovania v USA. Aké sú očakávania a čo hovoria o tom, kde sa trhy nachádzajú?

Fenomén, ktorý bol počas výsledkovej sezóny opakovane viditeľný, je očakávanie trhu v súvislosti s výsledkami Nvidia. Tie zjednodušene, ale do veľkej miery presne slúžia ako barometer sily expanzie valuácií ťahanej vlnou AI. Tentoraz to nie je inak. Trh však začína pochybovať nie ani tak o samotnej investičnej téze, ale skôr sa ohýba pod tlakom makroekonomického prostredia.

Masívne výdavky na CAPEX, ktoré sú nevyhnutnou podmienkou na dosiahnutie ziskov očakávaných investormi, sú teraz spochybňované pre rastúce výnosy dlhopisov.

Očakávania výsledkov sú podľa štandardov, na ktoré si investori a technologickí lídri zvykli, konzervatívne.

- Tržby za 1. štvrťrok 2026 sa očakávajú okolo 78,8 miliardy USD, čo predstavuje približne 78% medziročný rast.

- EPS sa očakáva približne na úrovni 1,75 USD, čo znamená 127% medziročný rast.

- To by sa malo premietnuť do prevádzkovej marže vo výške 75 % a čistej marže vo výške 55 %.

Je tiež pravdepodobné, že dôležitejšie než samotné celkové tržby budú tempá rastu jednotlivých segmentov.

- Zatiaľ čo segment výpočtovej techniky, ktorý tvorí približne 80 % tržieb, by mal rásť „iba“ o 78 %, sieťový segment by mal vzrásť o viac než 150 %.

Šanca na úspech

Napriek zložitosti finančných a technických otázok spojených s investovaním do AI alebo polovodičových spoločností a napriek mnohým neistotám týkajúcim sa kvality a udržateľnosti rastu v tomto sektore je Nvidia v jeho rámci nezvyčajne predvídateľným hráčom.

Viac než polovica tržieb Nvidia pochádza iba od štyroch spoločností: Microsoft, Amazon, SMC a Google, pričom samotné spoločnosti Microsoft a Amazon tvoria 36 % tržieb. V bežnom trhovom kontexte by to predstavovalo významné riziko, ale v konkrétnom prípade Nvidia to pôsobí v jej prospech. Všetky tieto spoločnosti naďalej zvyšujú svoje rozpočty na CAPEX, ktoré z veľkej časti smerujú do nákupov od Nvidia. Pokiaľ ich CAPEX porastie, mali by rásť aj tržby Nvidia.

Je vrchol za nami?

Hoci nemožno v blízkej budúcnosti očakávať pokles ziskov Nvidia, ani tempa ich rastu, mnohé ukazovatele naznačujú, že najlepšie obdobie spoločnosti už môže byť za ňou. Prečo?

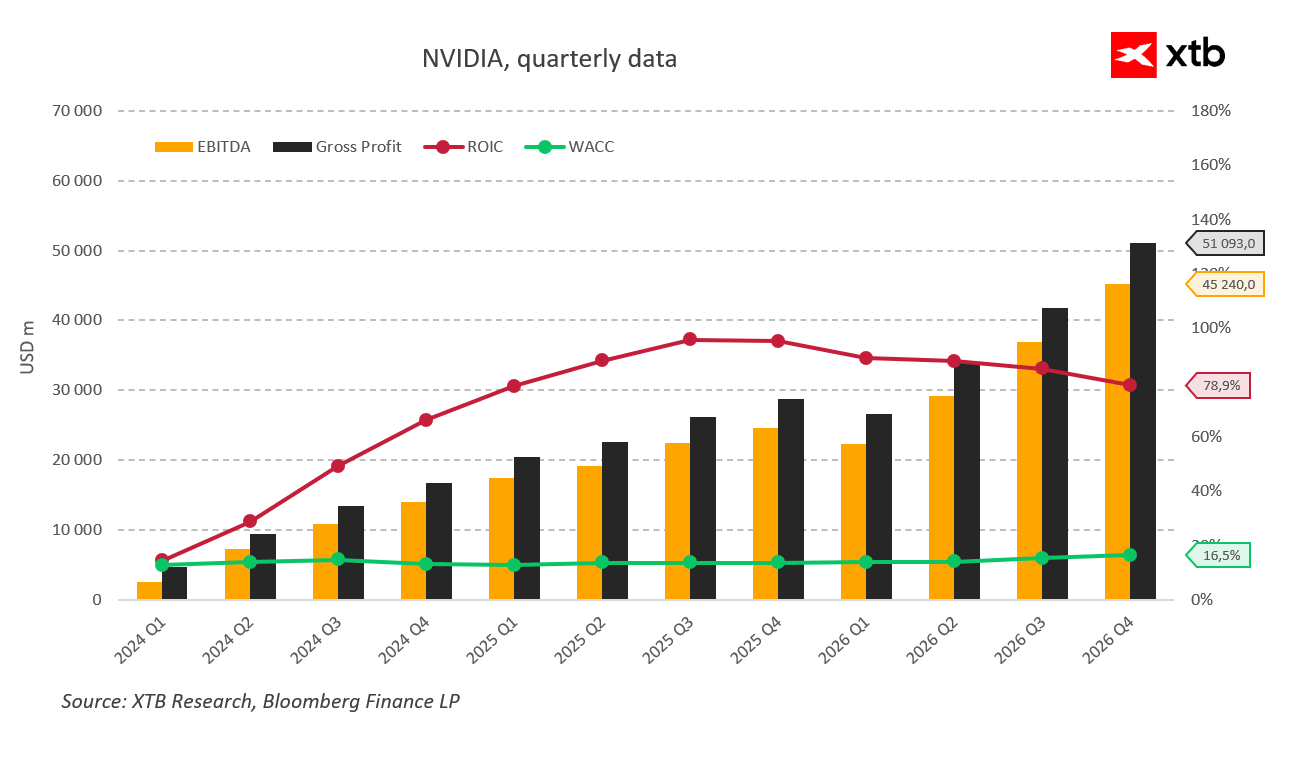

Kľúčovými ukazovateľmi sú ROIC a WACC.

- Návratnosť investovaného kapitálu (ROIC) dosiahla vrchol v polovici roka 2024, teda vo fiškálnom 3. štvrťroku 2025, na úrovni 95 %. Odvtedy stabilne klesá na 78,9 %. To je stále pôsobivá úroveň, ale ide o jasný signál, že segment, v ktorom Nvidia pôsobí, pravdepodobne prešiel svojou najdynamickejšou rastovou fázou, hoci zostáva vysoko ziskový v porovnaní so širším trhom.

- Dôležité sú aj podmienky financovania. Vážené priemerné náklady na kapitál (WACC) za posledné štyri štvrťroky vzrástli z 13,8 % na 16,5 %. Stalo sa to napriek klesajúcim úrokovým sadzbám. Jasne to naznačuje, že prebytočná likvidita na trhu slabne. Samotná Nvidia nie je pod rovnakým priamym tlakom financovania CAPEX ako hyperscaleri, tí sú však jej hlavnými zákazníkmi. Tlak na CAPEX je tlakom na výsledky Nvidia. Ďalší rast WACC by mohol signalizovať rastúci pesimizmus medzi veriteľmi a investormi. Čím väčší by tento rast bol, tým silnejší by bol aj pesimizmus.

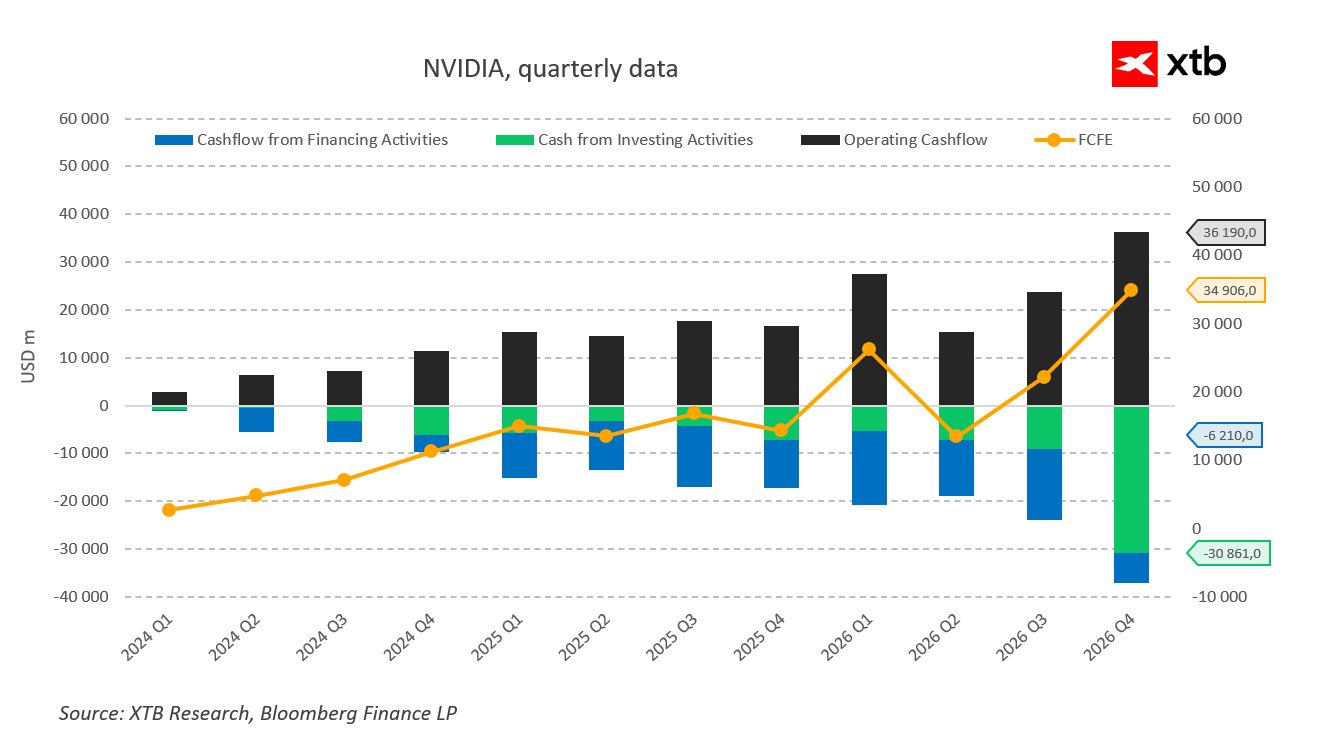

- Prečo by však spoločnosť, ktorá štvrťročne zarába 42 miliárd USD čistého zisku, vôbec potrebovala dodatočné financovanie? Pretože aby ospravedlnila svoju valuáciu, musí zároveň udržiavať program spätného odkupu akcií a investovať čoraz viac.

- Záporné peňažné toky v kategórii „ostatné“ investície vzrástli z 3,6 miliardy USD na začiatku minulého roka na 16,4 miliardy USD v predchádzajúcom štvrťroku. To predstavuje nárast o 450 %.

- Spätné odkupy akcií zároveň spomalili z 13,7 miliardy USD na 3,8 miliardy USD. To je jasný signál zmeny priorít. Firma sa presúva od odmeňovania akcionárov k investíciám. A tieto investície sú čoraz menej ziskové.

Záver

Z historického pohľadu zostáva rast Nvidia fenomenálny a spoločnosť je stále mimoriadne zisková. Výrazné poklesy alebo sklamania pri nadchádzajúcich výsledkových konferenciách by sa nemali očakávať, hoci nie sú nemožné.

Bez ohľadu na zverejnené výsledky a prípadné prekonanie konsenzu sa však v pozadí objavujú trhliny. A práve tie bude trh pravdepodobne ignorovať až do posledného okamihu. Samotný rast tržieb už zároveň nebude stačiť na výrazné navýšenie už aj tak vysokých valuácií. Na to by bol potrebný optimistický výhľad a nové rastové kanály, pre čo aktuálne neexistujú dôkazy.

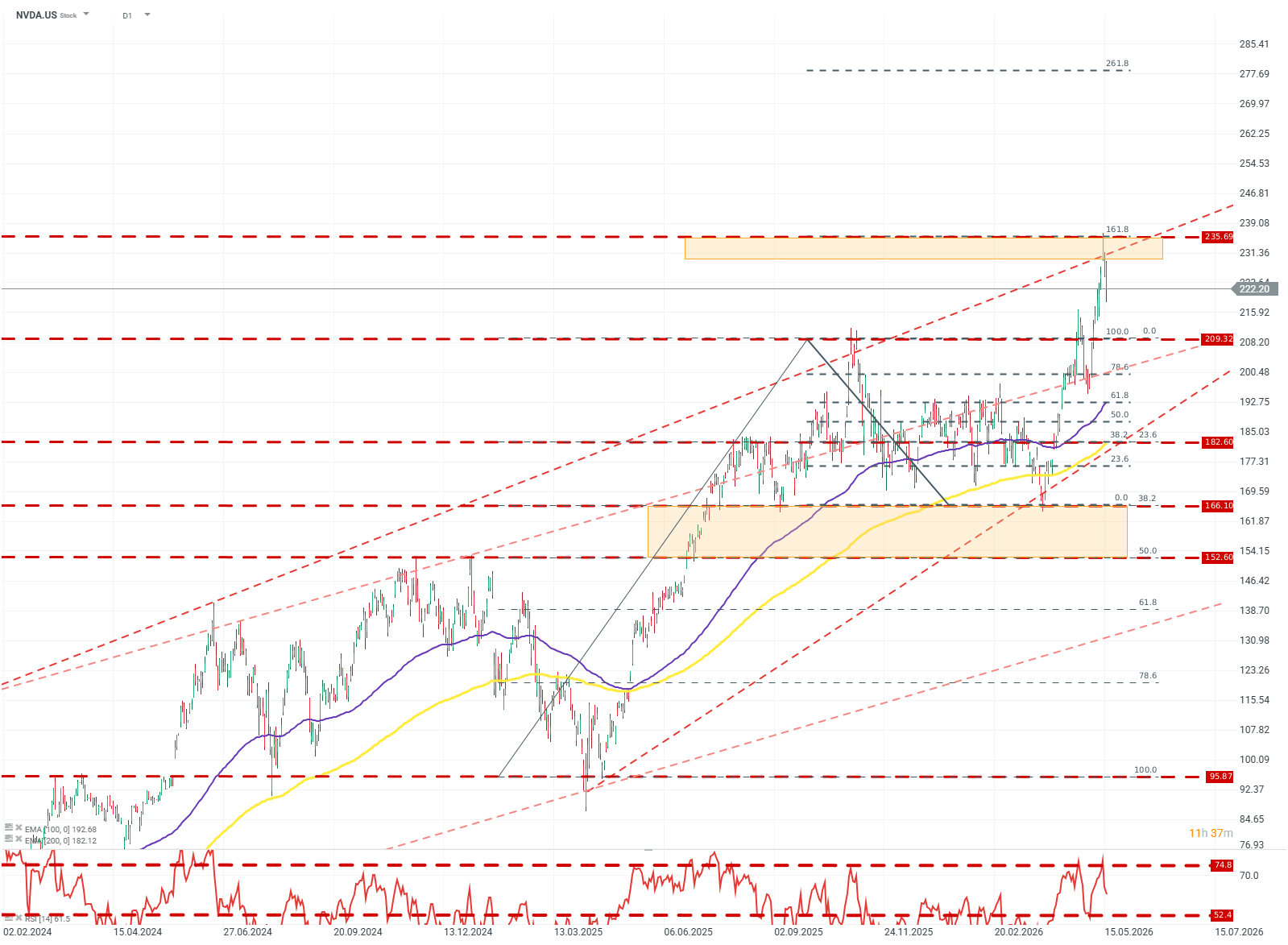

NVDA.US (D1)

Cena prerazila zo širokého konsolidačného kanála medzi 209 USD a 156 USD a zároveň sa dostala nad hornú hranicu uptrendovej línie z roku 2024. Po prerazení akcia rýchlo stratila momentum po tom, čo RSI prekročilo hodnotu 74 a cena dosiahla rezistenciu na úrovni 161,8 Fibonacciho.

Aktuálne by na základe reakcií na Fibonacciho úrovniach a štruktúry kĺzavých priemerov bol základným scenárom konsolidácia v pásme 209 – 235 USD, s možnosťou prerazenia smerom nahor a pohybu k úrovni 261,8 Fibonacciho.

Zdroj: xStation5

Zaujala Vás táto téma?

Okrem širokého spektra nástrojov od nás získate aj vzdelávacie materiály ako články, e-booky či kurzy zadarmo:

- Trading pre začiatočníkov

- TOP 5 nástrojov Ondřeja Hartmana

- Testovací účet v XTB? Precvičte si obchodovanie zadarmo!

- Investovanie do Big Tech spoločností

- Investičné impérium Warrena Buffetta

- Tvorba akciového portfólia

Články:

Denné zhrnutie – Ropa rastie pre neistotu, trh čaká na údaje o inflácii

Meta prináša AI priamo do počítačov. Nový model dokáže bežať na jedinej grafickej karte 🤖

Denné zhrnutie: Nasdaq 100 rastie o 3,2 % – Je býčí trh späť? (04.08.2026)

Anthropic podpísal megadohodu na výpočtový výkon za 10 miliárd USD 💰

Tento materiál je marketingovou komunikáciou v zmysle čl. 24 ods. 3 smernice Európskeho parlamentu a Rady 2014/65/EÚ z 15. mája 2014 o trhoch s finančnými nástrojmi, ktorou sa mení smernica 2002/92/ES a smernica 2011/61/EÚ (MiFID II). Marketingová komunikácia nie je investičným odporúčaním ani informáciou odporúčajúcou alebo navrhujúcou investičnú stratégiu v zmysle nariadenia Európskeho parlamentu a Rady (EÚ) č. 596/2014 zo 16. apríla 2014 o zneužívaní trhu (nariadenie o zneužívaní trhu) a o zrušení smernice Európskeho parlamentu a Rady 2003/6/ES a smerníc Komisie 2003/124/ES, 2003/125/ES a 2004/72/ES a delegovaného nariadenia Komisie (EÚ) 2016/958 z 9. marca 2016, ktorým sa dopĺňa nariadenie Európskeho parlamentu a Rady (EÚ) č. 596/2014, pokiaľ ide o regulačné technické predpisy upravujúce technické opatrenia na objektívnu prezentáciu investičných odporúčaní alebo iných informácií, ktorými sa odporúča alebo navrhuje investičná stratégia, a na zverejňovanie osobitných záujmov alebo uvádzanie konfliktov záujmov v zmysle zákona č. 566/2001 Z. z. o cenných papieroch a investičných službách. Marketingová komunikácia je pripravená s najvyššou starostlivosťou, objektivitou, prezentuje fakty známe autorovi k dátumu prípravy a neobsahuje žiadne hodnotiace prvky. Marketingová komunikácia je pripravená bez zohľadnenia potrieb klienta, jeho individuálnej finančnej situácie a nijakým spôsobom nepredstavuje investičnú stratégiu. Marketingová komunikácia nepredstavuje ponuku na predaj, ponuku, predplatné, výzvu na nákup, reklamu alebo propagáciu akýchkoľvek finančných nástrojov. XTB S.A. organizačná zložka nezodpovedá za žiadne kroky alebo opomenutia klienta, najmä za nadobudnutie alebo predaj finančných nástrojov. XTB nezodpovedá za žiadnu stratu alebo škodu, vrátane, bez obmedzenia, akejkoľvek straty, ktorá môže vzniknúť priamo alebo nepriamo, spôsobená na základe informácií obsiahnutých v tejto marketingovej komunikácii. V prípade, že marketingová komunikácia obsahuje akékoľvek informácie o akýchkoľvek výsledkoch týkajúcich sa finančných nástrojov v nej uvedených, nepredstavujú žiadnu záruku ani prognózu budúcich výsledkov. Minulá výkonnosť nemusí nevyhnutne naznačovať budúce výsledky a každá osoba konajúca na základe týchto informácií tak robí výlučne na vlastné riziko.