Meď je jedným z najdôležitejších kovov na svete. Približne 50 % celkovej spotreby medi vo svete pripadá na Čínu, predovšetkým v oblasti stavebníctva, zároveň by však bez tohto kovu neexistoval celý sektor elektroniky. S aktuálnym rozmachom umelej inteligencie a zelenej energetiky bude dopyt po medi ešte výraznejší a tento sektor sa v blízkej budúcnosti stane kľúčovým z hľadiska celkovej spotreby. Zavedenie 50 % cla na dovoz medi do Spojených štátov prezidentom Donaldom Trumpom tak predstavuje zlomový bod pre globálny trh s týmto strategickým kovom. Hoci sa toto rozhodnutie môže na prvý pohľad javiť ako nečakané, cieľom je oživiť americký medený priemysel a zabezpečiť spoľahlivé dodávky pre kľúčové sektory hospodárstva.

Prečo chce Donald Trump 50 % clo na meď?

Stratégia národnej bezpečnosti

Hlavným motívom pre zavedenie ciel na meď je obnova amerického medeného priemyslu a zabezpečenie dodávok tohto kritického materiálu. Meď patrí medzi najvýznamnejšie kovy na svete, používa sa v širokej škále aplikácií – od elektrických káblov a potrubí až po elektromobily a energetické systémy.

Americkí vládni predstavitelia tvrdia, že dumpovanie a nadprodukcia na globálnom trhu oslabili domácu produkciu medi, čo spôsobilo závislosť Spojených štátov na zahraničných zdrojoch tohto kovu pre dôležité priemyselné odvetvia, vrátane výroby zbraní. Hoci USA disponujú významnými baňami a v roku 2024 vyťažili približne 1,1 milióna ton medi (pričom zrafinovali len 890 000 ton), spotreba rafinovaného kovu dosiahla 1,6 milióna ton, čo znamená, že dovoz je nevyhnutný na pokrytie tohto rozdielu.

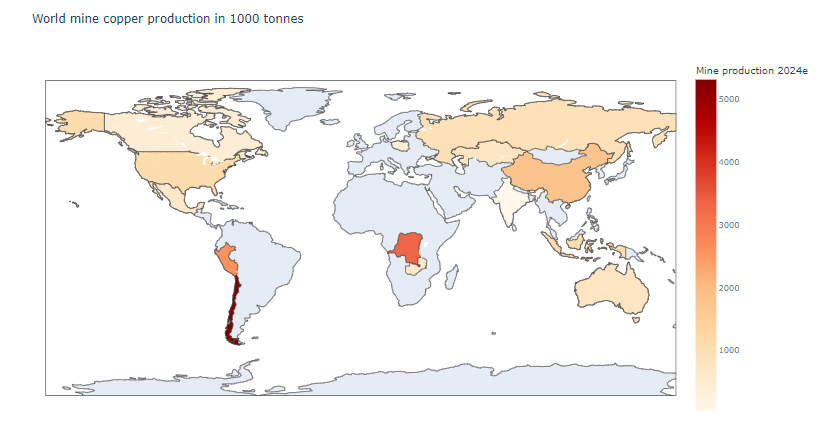

Najväčší producenti medi na svete

Kľúčovými krajinami z hľadiska produkcie medi sú Čile, Peru, Kongo a Čína. Spojené štáty sú až na piatom mieste v globálnom rebríčku.

Zdroj: USGS, XTB

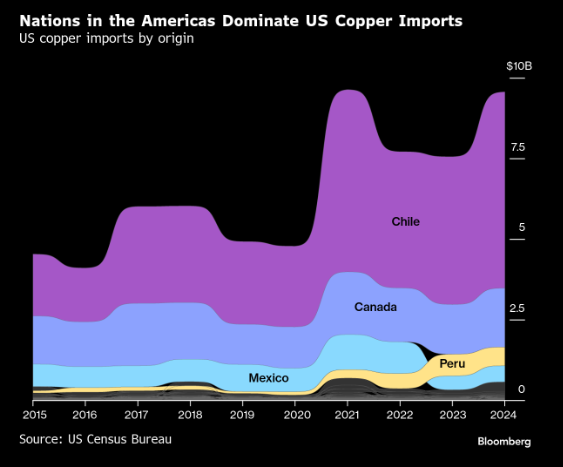

Čile je najväčším dodávateľom medi do USA, pričom významných hráčov predstavujú aj Kanada, Peru a Mexiko.

Zdroj: Bloomberg Finance Lp

Výrazný pokles spracovateľskej kapacity v USA

Dostupnosť lacnej medi z Južnej Ameriky, Afriky či Číny spôsobila, že výroba medi v USA sa stala menej výnosnou. Výsledkom je dlhodobý pokles spracovateľskej kapacity. Ako uvádza Trumpov výkonný príkaz z februára, USA „majú bohaté zásoby medi, no naša kapacita tavenia a rafinácie výrazne zaostáva za globálnou konkurenciou.“

Kým v 90. rokoch fungovalo v USA niekoľko hút, dnes sú v prevádzke len dve – v Arizone a Utahu. Tento pokles prebiehal zároveň s tým, ako Čína budovala nové kapacity. V súčasnosti je Čína jasným svetovým lídrom v rafinácii medi, s produkciou 12 miliónov ton. Viac ako milión ton v roku 2024 vyrobili už len Čile (1,9 mil. t) a Japonsko (1,6 mil. t).

Odhadované ťažiteľné zásoby medi v USA predstavujú 47 miliónov ton, čo síce nie je najviac na svete, ale prevyšuje zásoby Číny (41 mil. t).

Prečo rozdielne ceny na LME a COMEX?

Silný nárast spreadu medzi LME a COMEX

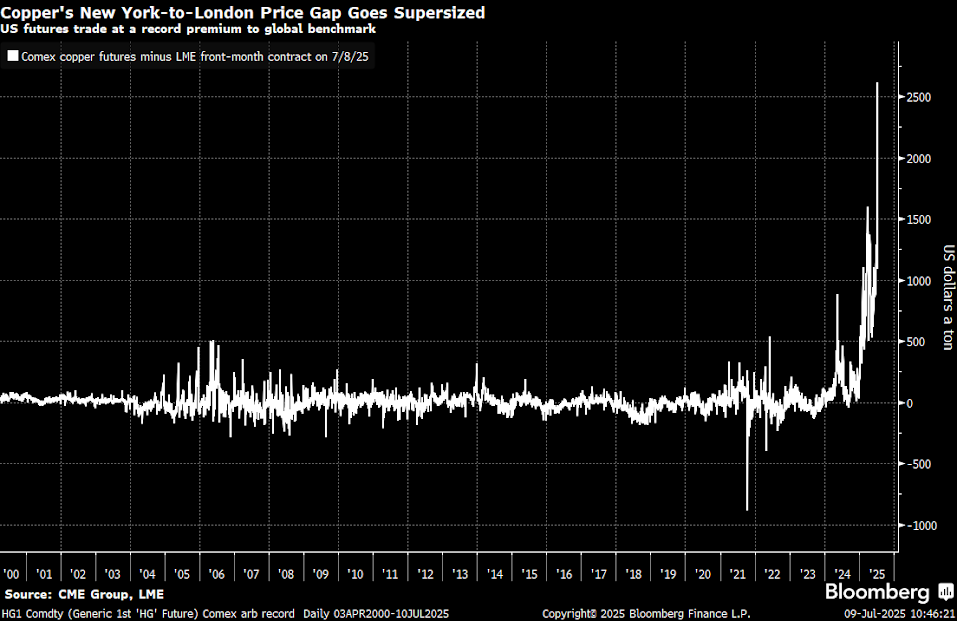

Oznámenie ciel spôsobilo bezprecedentný nárast cenového rozdielu medzi americkou burzou COMEX a londýnskou LME. Spread sa zvýšil z približne 300 USD za tonu na viac ako 2 500 USD po oznámení 50 % ciel. Navyše, jednodňový nárast ceny medi na COMEX bol najvyšší za posledné desaťročia.

Rozdiel medzi cenami na burzách COMEX a LME vzrástol na mimoriadne vysokú úroveň 2 500 USD za tonu. To potenciálne naznačuje budúcu konvergenciu, teda možnosť, že sa ceny opäť priblížia. Za zmienku tiež stojí, že rozdiel nie je spôsobený len rastom cien na COMEX, ale aj poklesom cien na LME.

Zdroj: Bloomberg Finance LP

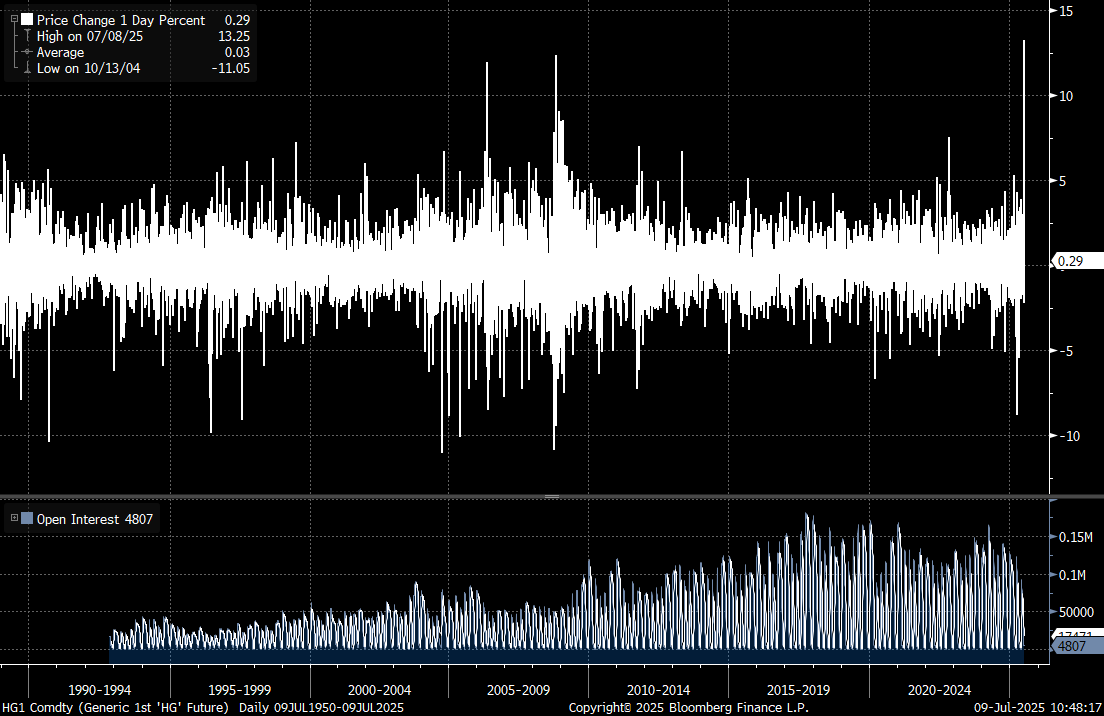

Dvojciferný nárast ceny na burze COMEX počas obchodnej seansy 8. júla bol najväčší od roku 1990.

Zdroj: Bloomberg Finance LP

Ročný rast cien na COMEX presahuje 70 %, zatiaľ čo na LME pozorujeme pohyb do strany. Najväčšie rozdiely sa objavili v januári a iba krátko v apríli, keď Trump oznámil pozastavenie ciel, sa tento rozdiel výrazne znížil.

Zdroj: Bloomberg Finance LP

Dôvody poklesu cien na LME

1. Presmerovanie dodávok do USA

Oznámenie ciel spôsobilo masívne presmerovanie dodávok medi do amerických prístavov ešte pred ich zavedením. Podľa odhadov spoločnosti Mercuria Energy Group sa koncom marca na ceste do USA nachádzalo približne 500 000 ton medi, oproti bežným mesačným objemom 70 000 ton. To spôsobilo krátkodobý nedostatok medi na iných burzách, čo viedlo k rastu cien na spotovom trhu.

2. Koniec obchodnej arbitráže

Ako upozorňuje analytik Shanghai Metals Market Michael Wu, „v Ázii je len málo kupcov ochotných posielať meď do USA, vzhľadom na krátky čas pred platnosťou ciel.“ To znamená koniec dlhodobej arbitráže, ktorá odsávala kov z globálnych trhov.

3. Uvoľnenie ponuky mimo USA

Aby sa dodávanie medi do USA naďalej oplatilo, musia byť ceny o viac než 50 % vyššie, čo vysvetľuje prudký nárast cien na COMEX. Na iných trhoch však ceny tak vysoko nie sú, a USA by sa v nadchádzajúcich rokoch mohli stať sebestačnými. Peru, Čile a Kongo budú musieť hľadať nové trhy, rovnako ako Čína, ktorá dominuje v oblasti rafinovanej medi.

Výhľad cien

Goldman Sachs odhaduje, že spread medzi COMEX a LME môže dosiahnuť 25–35 % ceny na LME, čo znamená 2 300–3 300 USD na tonu, oproti predchádzajúcim odhadom 15–20 %. Zároveň predpovedá vrchol cien na LME okolo 10 050 USD za tonu v auguste 2025.

Citi naopak očakáva, že ceny na LME môžu klesnúť pod 9 000 USD, konkrétne na 8 800 USD za tonu, pretože americký trh nebude vykazovať dopyt, vzhľadom na vysoké zásoby nahromadené v posledných mesiacoch.

Zároveň však nie je známe, ako presne budú clá štruktúrované – či sa budú vzťahovať aj na rudu alebo len na medené produkty. Ak budú clá obmedzené, môže dôjsť k zmenšeniu rozdielu medzi COMEX a LME, najmä poklesom cien v USA.

Dopad na mediarske spoločnosti

KGHM – medzi výhodou a výzvou

Pre poľského mediarskeho giganta KGHM je situácia dvojsečná. Na jednej strane môže firma profitovať z vyšších svetových cien medi a možného presmerovania dodávok z USA na iné trhy. Akcie KGHM od začiatku Trumpovho mandátu posilnili približne o 5 %, zatiaľ čo od aprílového minima vzrástli až o 30 %. Napriek tomu sú stále výrazne pod nedávnymi maximami z roku 2024 a historickými maximami nad 200 PLN za akciu.

KGHM, ako ôsmy najväčší producent medi na svete s produkciou 730 000 ton v roku 2024, môže profitovať z týchto faktorov:

-

Možný rast cien v prípade miernejšieho dopadu amerických ciel

-

USA boli piatym najväčším exportným trhom KGHM, ktorý patrí k lídrom európskeho trhu s meďou

-

Prítomnosť v USA prostredníctvom baní Robinson v Nevade a Carlota v Arizone, kde miestny rast cien pracuje v prospech KGHM

-

Aktuálna situácia môže podporiť zníženie dane z medi v Poľsku

Spojené štáty majú pre výsledky spoločnosti KGHM len obmedzený význam, aj keď firma má na tamojšom trhu lokálnu prítomnosť.

Zdroj: Bloomberg Finance LP

Aj napriek obmedzenému rastu cien medi na LME sa ceny akcií KGHM vyvíjali mierne horšie, čo možno čiastočne pripísať príliš silnému poľskému zlotému.

Zdroj: xStation5

Americkí producenti – hlavní víťazi

Freeport-McMoRan je jednou zo spoločností, ktoré môžu z ciel výrazne profitovať. Firma, ktorá zabezpečuje približne 70 % spracovania medi v USA, by pri rozpätí cien na úrovni 13 % mohla získať prémiu okolo 800 miliónov USD ročne. Akcie Freeport-McMoRan po oznámení ciel vzrastli o 2,5 %.

Southern Copper Corporation môže z amerických operácií taktiež profitovať, napriek potenciálnym vývozným problémom z Mexika a Peru. Napriek tomu akcie spoločnosti klesli o takmer 1,5 % v deň oznámenia ciel.

Globálni hráči – zmiešaný výhľad

Pre globálnych lídrov ako BHP, Codelco a Glencore je situácia zložitejšia. Na jednej strane môžu ťažiť z potenciálne vyšších svetových cien medi, no zároveň prichádzajú o prístup na lukratívny americký trh. Codelco, najväčší exportér medi do USA, už vyjadril obavy z oznámených ciel. Keďže ide o chilskú štátnu firmu, nie je obchodovaná na burze. Akcie BHP a Glencore zaznamenali pokles.

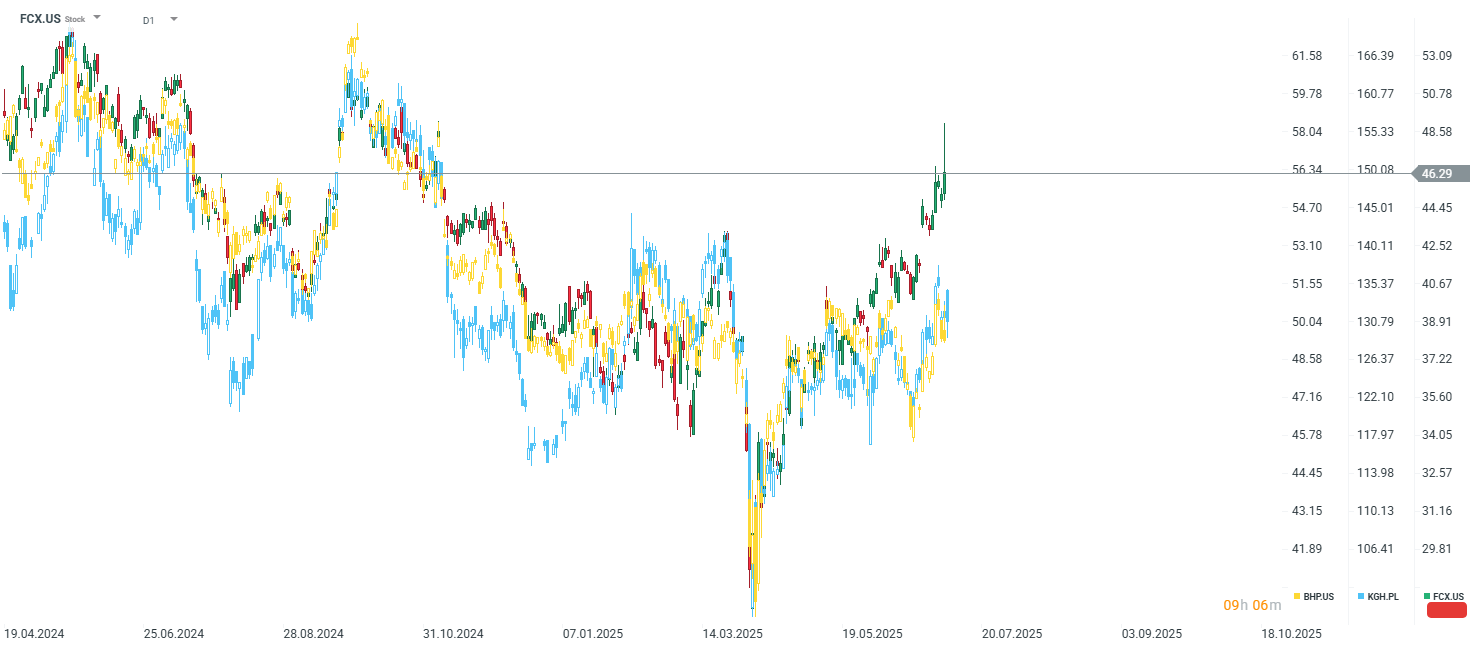

Akcie Freeport-McMoRan si v poslednej dobe viedli výrazne lepšie než akcie KGHM či BHP.

Zdroj: xStation5

Dlhodobý výhľad pre trh s meďou

Medzinárodná študijná skupina pre meď (ICSG) predpovedá, že globálny deficit medi dosiahne v roku 2025 úroveň 289 000 ton, čo je viac než dvojnásobok oproti 138 000 tonám v roku 2024. Zároveň sa očakáva, že dopyt po medi vzrastie do roku 2040 o viac než 40 %, čo si vyžiada spustenie približne 80 nových baní a investície vo výške 250 miliárd dolárov do roku 2030. Hlavným motorom rastu trhu s meďou bude nový technologický sektor. Očakávaný výrazný nárast dopytu pri obmedzených produkčných vyhliadkach môže znamenať, že z dlhodobého hľadiska sa ceny medi budú pohybovať výrazne vyššie ako dnes.

Závery – príležitosť alebo hrozba?

Clá na meď predstavujú pre ťažiarske spoločnosti zároveň príležitosť aj riziko. Kroky Donalda Trumpa naznačujú, aká dôležitá a strategická môže byť meď v blízkej budúcnosti. Nárast ceny na americkej burze COMEX ukazuje, aký silný je dlhodobý potenciál trhu s meďou, ak v krátkodobom horizonte nenastane rast ponuky. Zároveň však obrovská neistota spojená s clami odrádza globálne firmy od investícií.

Zaujala Vás táto téma? V XTB môžete obchodovať viac než 2000 CFD na akcie!

- Konkurenčné spready

- Nízke swapové body, vďaka ktorým môžete držať pozície dlhšie

- Minimálna hodnota transakcie už od 0 EUR

Okrem širokého spektra nástrojov od nás získate aj vzdelávacie materiály ako články, e-booky či kurzy zadarmo:

- Trading pre začiatočníkov

- TOP 5 nástrojov Ondřeja Hartmana

- Trading vs. investovanie

- Akciový trh a CFD na akcie

- Testovací účet v XTB? Precvičte si obchodovanie zadarmo!

Zaujala Vás táto téma? V XTB môžete obchodovať viac ako 25 CFD na komodity z rôznych sektorov!

- Konkurenčné spready

- Nízke swapové body, vďaka ktorým môžete držať pozície dlhšie

- Možnosť obchodovať už od 0,01 lotu a pár desiatok EUR

Okrem širokého spektra nástrojov od nás získate aj vzdelávacie materiály ako články, e-booky či kurzy zadarmo:

- Trading pre začiatočníkov

- TOP 5 nástrojov Ondřeja Hartmana

- Obchodovanie komodít – ako investovať do komodít?

- Obchodovanie zlata Investovanie do zlata pre začiatočníkov

- Obchodovanie s plynom – Ako investovať do NATGAS?

Graf dňa: EURUSD po zasadnutí Fedu. Trh znižuje očakávania týkajúce sa zvyšovania sadzieb

🎥 Ranný komentár: AI infra akcie sú späť, výsledky Amazonu, Applu a „víťazstvo" Adidasu

Ekonomický kalendár: Kľúčové odčítania CPI pre Európu a finančné výsledky ropných gigantov

Ranné zhrnutie: AI podporuje oživenie. Technologický sektor sa výrazne vracia.

Tento materiál je marketingovou komunikáciou v zmysle čl. 24 ods. 3 smernice Európskeho parlamentu a Rady 2014/65/EÚ z 15. mája 2014 o trhoch s finančnými nástrojmi, ktorou sa mení smernica 2002/92/ES a smernica 2011/61/EÚ (MiFID II). Marketingová komunikácia nie je investičným odporúčaním ani informáciou odporúčajúcou alebo navrhujúcou investičnú stratégiu v zmysle nariadenia Európskeho parlamentu a Rady (EÚ) č. 596/2014 zo 16. apríla 2014 o zneužívaní trhu (nariadenie o zneužívaní trhu) a o zrušení smernice Európskeho parlamentu a Rady 2003/6/ES a smerníc Komisie 2003/124/ES, 2003/125/ES a 2004/72/ES a delegovaného nariadenia Komisie (EÚ) 2016/958 z 9. marca 2016, ktorým sa dopĺňa nariadenie Európskeho parlamentu a Rady (EÚ) č. 596/2014, pokiaľ ide o regulačné technické predpisy upravujúce technické opatrenia na objektívnu prezentáciu investičných odporúčaní alebo iných informácií, ktorými sa odporúča alebo navrhuje investičná stratégia, a na zverejňovanie osobitných záujmov alebo uvádzanie konfliktov záujmov v zmysle zákona č. 566/2001 Z. z. o cenných papieroch a investičných službách. Marketingová komunikácia je pripravená s najvyššou starostlivosťou, objektivitou, prezentuje fakty známe autorovi k dátumu prípravy a neobsahuje žiadne hodnotiace prvky. Marketingová komunikácia je pripravená bez zohľadnenia potrieb klienta, jeho individuálnej finančnej situácie a nijakým spôsobom nepredstavuje investičnú stratégiu. Marketingová komunikácia nepredstavuje ponuku na predaj, ponuku, predplatné, výzvu na nákup, reklamu alebo propagáciu akýchkoľvek finančných nástrojov. XTB S.A. organizačná zložka nezodpovedá za žiadne kroky alebo opomenutia klienta, najmä za nadobudnutie alebo predaj finančných nástrojov. XTB nezodpovedá za žiadnu stratu alebo škodu, vrátane, bez obmedzenia, akejkoľvek straty, ktorá môže vzniknúť priamo alebo nepriamo, spôsobená na základe informácií obsiahnutých v tejto marketingovej komunikácii. V prípade, že marketingová komunikácia obsahuje akékoľvek informácie o akýchkoľvek výsledkoch týkajúcich sa finančných nástrojov v nej uvedených, nepredstavujú žiadnu záruku ani prognózu budúcich výsledkov. Minulá výkonnosť nemusí nevyhnutne naznačovať budúce výsledky a každá osoba konajúca na základe týchto informácií tak robí výlučne na vlastné riziko.