Tieto scenáre sú napísané na vzdelávacie účely a uvedené úrovne nie sú cieľové úrovne.

Väčšina účastníkov trhu je teraz nútená premietať možný krátkodobý vývoj situácie v Iráne do oceňovania aktív. Rozsah, ciele a časový horizont vojenských operácií na oboch stranách budú mať na trhy reálny vplyv. Napriek tomu je potrebné položiť jednu otázku: žiadna vojna netrvá večne.

Čo sa stane, keď sa skončí?

Ozbrojené konflikty sú projekty s negatívnym súčtom. Obrovský rozsah ničenia a objem zdrojov spálených na ich vedenie im dáva obmedzený časový horizont. To isté platí pre prebiehajúci konflikt v Perzskom zálive. Spojené štáty čelia rastúcemu tlaku cien palív a hnojív, zatiaľ čo nad administratívou prezidenta Donalda Trumpa sa čoraz výraznejšie vznáša inflácia a voľby do Kongresu. Na iránskej strane je situácia ešte horšia. Zaostalá a zanedbaná ekonomika preľudneného púštneho štátu nemôže prežiť v podmienkach nepretržitého a rozsiahleho bombardovania zo strany USA a Izraela. Blokáda Hormuzského prielivu zároveň znamená, že európske aj ázijské krajiny, napriek tomu, že nie sú do konfliktu priamo zapojené, majú zásadný záujem na jeho deeskalácii alebo prinajmenšom na opätovnom otvorení prielivu.

Vo svetle všetkých dostupných informácií a na základe opatrných výhľadov je už v tejto fáze konfliktu možné identifikovať niekoľko scenárov, ktoré sa javia ako najpravdepodobnejšie, a analyzovať, ako môžu ovplyvniť finančné trhy.

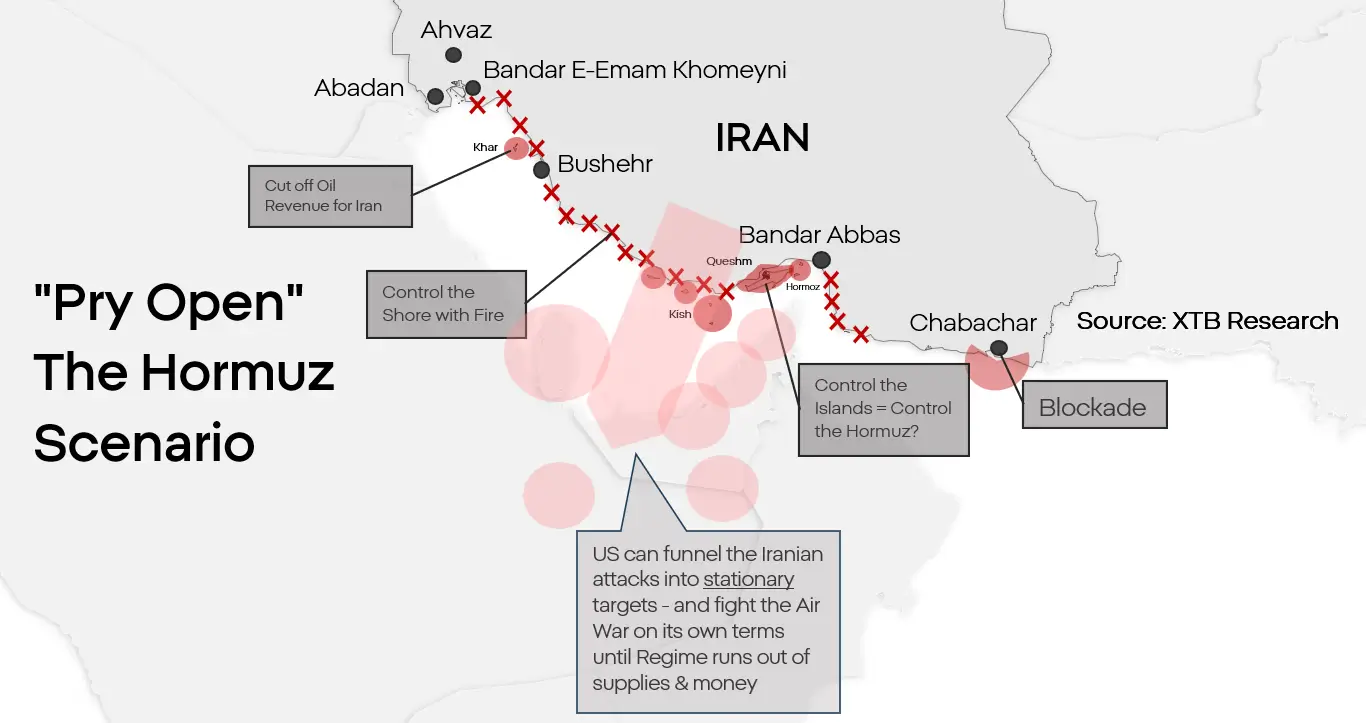

Scenár 1. Otvorenie prielivu silou a čiastočná normalizácia

Zatiaľ sa zdá, že ide o základný scenár, na ktorý sa pripravujú obe strany. Plnohodnotná invázia do Iránu je síce možná, no na rozdiel od názoru mnohých pozorovateľov to neznamená, že bude nevyhnutná. Spojené štáty nepotrebujú Irán dobyť. Potrebujú neutralizovať iránsky jadrový program a znovu otvoriť Hormuzský prieliv. Tento scenár predpokladá vylodenie na jednom alebo viacerých ostrovoch v prielive, ich obsadenie a kontrolu pobrežia pomocou námorného ostreľovania. Irán nemá schopnosť brániť predsunuté pozície pozdĺž pobrežia Perzského zálivu a drony, ktoré používa na útoky na tankery, nie sú schopné zasahovať pohyblivé ciele z hlbokého vnútrozemia. Ochromenie iránskej schopnosti blokovať prieliv by postupne odstránilo hlavné obmedzenia na americkej strane a pripravilo Irán o jeho najdôležitejšiu páku. To by v žiadnom prípade neznamenalo pád vlády Islamskej republiky, ale postupne by to mohlo Irán prinútiť k nejakej forme prímeria alebo dokonca k obmedzenej, no stále funkčnej kapitulácii.

Reakcia trhu:

- Podpora cien ropy predovšetkým v dlhšom horizonte. Takáto operácia by mohla trvať mnoho mesiacov a Irán by aj po porážke zostal nebezpečný. Popri nákladoch na obnovu a normalizáciu dodávateľských reťazcov by to znamenalo trvalú dlhodobú rizikovú prémiu spojenú s možnosťou obnovenia konfliktu v prielive.

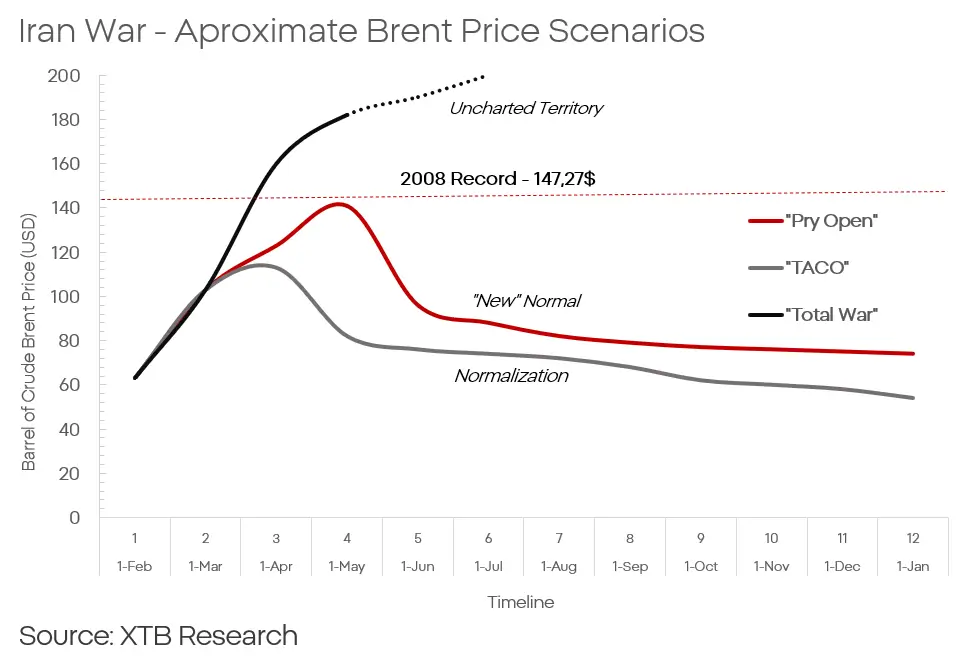

- Krátkodobý rast Brentu približne na 120 až 140 USD za barel

- Následovaný postupným poklesom k úrovni okolo 80 USD za barel, s dlhodobou rizikovou prémiou 5 až 10 USD

- Eskalácia by mohla podporiť aj ceny zlata a valuácie spoločností z obranného sektora.

- V krátkodobom až strednodobom horizonte je možný rast ceny zlata o 5 až 7 % v dôsledku eskalácie.

- To by zároveň vytváralo tlak na meny rozvíjajúcich sa trhov.

- Pravdepodobný je aj dlhodobejší, no mierny pokles ázijských akcií a časti európskeho trhu.

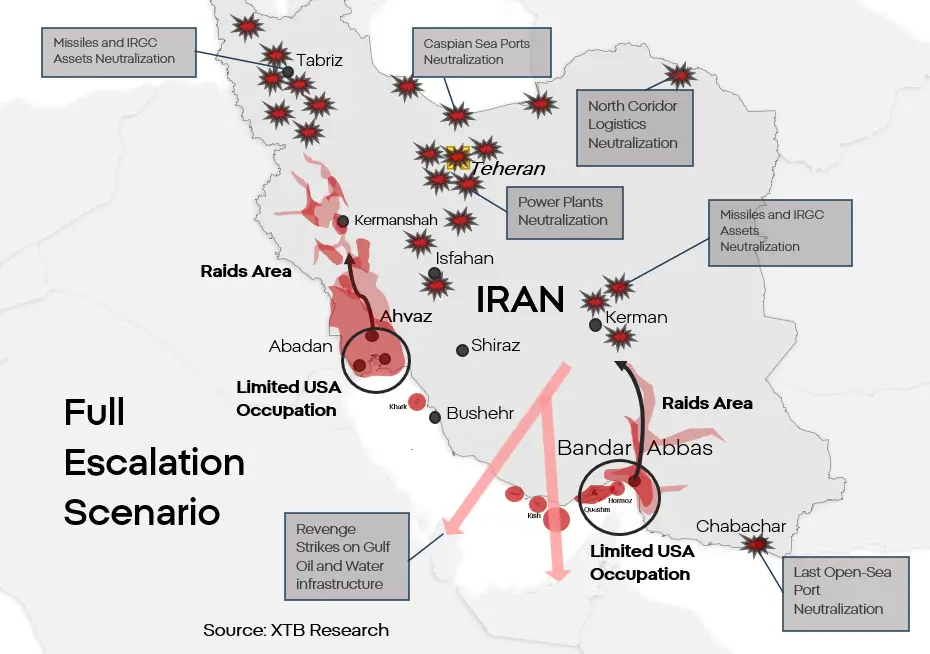

Scenár 2. Totálna eskalácia a krehký mier

Ide o logickú „maximálnu možnosť“, teda rozšírenie prvého scenára. Predpokladá skutočný pokus zničiť iránsky režim v jeho súčasnej podobe a podpísať nejakú formu „dohody“ s tým, čo z neho zostane. Treba pripomenúť, že obe strany, hoci USA vo väčšej miere, stále obmedzujú rozsah svojich útokov aj profil cieľov. Spojené štáty by mohli kombinovať pozemný úder s útokmi na kritickú infraštruktúru. Poškodenie infraštruktúry používanej na výrobu energie a zásobovanie vodou v Iráne by viedlo k humanitárnej kríze v ťažko predstaviteľnom rozsahu. V rozsahu, ktorý by režimu znemožnil pokračovať vo vojenských operáciách a organizovanom odpore. Irán by sa v odvete pokúsil všetkými zostávajúcimi prostriedkami zasiahnuť odsoľovaciu infraštruktúru aj ťažobné a rafinačné aktíva v štátoch GCC. Irán nemá schopnosť spôsobiť úplný kolaps energetických a vodných systémov na druhej strane Zálivu. Škody by však mohli byť natoľko vážne, že by si vynútili evakuáciu časti obyvateľstva z oblasti, zatiaľ čo poškodenie infraštruktúry by mohlo vyradiť zariadenia z prevádzky na mnoho mesiacov po skončení konfliktu.

Ani iránska armáda, ani IRGC nie sú schopné odraziť rozhodný americký pozemný útok, ak by k nemu došlo. Kombinácia neobmedzených úderov na Irán a obmedzenej pozemnej invázie v regióne, napríklad v Chúzestáne alebo Bandar Abbáse, by Spojeným štátom dala priestor na vytvorenie predsunutnej operačnej základne pre výpady špeciálnych síl zamerané na neutralizáciu iránskeho jadrového programu a alebo podporu prípadných protivládnych hnutí. Takýto scenár by za obrovských nákladov pre všetky strany viedol k čiastočnej alebo úplnej neutralizácii Iránu ako hrozby pre región.

Reakcia trhu:

- Rast cien ropy by bol väčší a prudší, hoci je ťažké predvídať, ako by sa ceny správali v dlhšom horizonte po takej zásadnej zmene regionálnej rovnováhy síl.

- Cena Brentu by mohla spočiatku vystúpiť až na 160 až 180 USD za barel

- Rast by mohli zaznamenať aj ceny zlata.

- Návrat k 5 100 USD by bol na dosah.

- Konflikt by sa pravdepodobne geograficky rozšíril ešte viac, čo by mohlo ďalej stlačiť akcie leteckých spoločností.

- Bolo by potrebné počítať s ďalším výpredajom okolo 6 až 10 %.

- Dolár by mohol opäť zažiť mimoriadne zisky podobné tým z roku 2022.

- Možné úrovne by boli približne 1,18 až 1,20 na EUR/USD a 3,8 až 3,9 na USD/PLN.

- Akcie obranného sektora by pravdepodobne dosiahli nové maximá.

Scenár 3. Iránsky štýl „TACO“

Eskalácia je teraz základným scenárom, ale nie je jediným. Hoci by to bolo nepochybne ťažké, Donald Trump sa môže rozhodnúť pokúsiť sa stiahnuť Spojené štáty z konfliktu bez toho, aby ho priviedol k definitívnemu riešeniu. Scenár zahŕňajúci deeskaláciu a americké stiahnutie z prielivu za podmienok blízkych tým, ktoré si želá Irán, je menej pravdepodobný. Nielen preto, že by to znamenalo reputačnú porážku Spojených štátov, ale aj pre ťažko prehliadnuteľný neformálny vplyv, ktorý má Izrael na americkú zahraničnú politiku. To však neznamená, že je to nemožné. Vojenská porážka, politická kríza alebo hospodárska kríza by mohli Spojené štáty prinútiť k nejakej forme kompromisu, ktorá by z pohľadu Washingtonu znamenala porážku. Takýto kompromis by mohol byť viac alebo menej formálny a napokon by zahŕňal nejakú formu uvoľnenia sankcií výmenou za určitý stupeň alebo typ odzbrojenia na iránskej strane.

Reakcia trhu:

- V scenári najpriaznivejšom pre Irán by sa otvorila možnosť opätovnej integrácie krajiny do globálneho trhu. V strednodobom a dlhodobom horizonte by to znamenalo kolaps cien ropy.

- Po podpise prímeria by ropa mohla rýchlo klesnúť k úrovni okolo 75 USD za barel a počas niekoľkých štvrťrokov by sa mohla dostať aj do pásma okolo 50 USD.

- Pokles geopolitického rizika by vytváral tlak na dolár a akcie obranného sektora.

- Možný by bol postupný návrat EUR/USD k úrovni 1,10 až 1,12.

- Napriek poklesu rizika by si zlato malo viesť relatívne dobre pre inflačné riziko a dopyt centrálnych bánk.

- To by však neplatilo pre striebro ani platinu.

- Možný by bol aj odraz kryptomien a akcií spoločností najviac zasiahnutých konfliktom, ako sú aerolínie, automobilky a sektor cestovného ruchu.

- Rasty by sa mohli pohybovať od niekoľkých až po viac než desať percent.

- Zároveň by to predstavovalo reputačnú, a nielen reputačnú, porážku Spojených štátov. V krátkom horizonte by to nemuselo mať zásadný vplyv na alokáciu kapitálu, no v dlhšom horizonte by to mohlo viesť k posunu ekonomického aj trhového ťažiska od Spojených štátov smerom k Európe a Ázii.

Zaujala Vás táto téma?

Okrem širokého spektra nástrojov od nás získate aj vzdelávacie materiály ako články, e-booky či kurzy zadarmo:

- Trading pre začiatočníkov

- TOP 5 nástrojov Ondřeja Hartmana

- Investovanie do mien

- Forexový broker: Ako začať cestu na menových trhoch

- Forex a trh s úrokovými sadzbami

Články:

Nečakaná intervencia USA znepokojila Európu ⚠️

Graf dňa: Čo bude určovať vývoj amerického akciového trhu? (07.08.2026)

Ranné zhrnutie: Ropa opäť rastie (07.08.2026)

Ropa opäť mierne posilňuje pre útoky na tankery 🛢️

Tento materiál je marketingovou komunikáciou v zmysle čl. 24 ods. 3 smernice Európskeho parlamentu a Rady 2014/65/EÚ z 15. mája 2014 o trhoch s finančnými nástrojmi, ktorou sa mení smernica 2002/92/ES a smernica 2011/61/EÚ (MiFID II). Marketingová komunikácia nie je investičným odporúčaním ani informáciou odporúčajúcou alebo navrhujúcou investičnú stratégiu v zmysle nariadenia Európskeho parlamentu a Rady (EÚ) č. 596/2014 zo 16. apríla 2014 o zneužívaní trhu (nariadenie o zneužívaní trhu) a o zrušení smernice Európskeho parlamentu a Rady 2003/6/ES a smerníc Komisie 2003/124/ES, 2003/125/ES a 2004/72/ES a delegovaného nariadenia Komisie (EÚ) 2016/958 z 9. marca 2016, ktorým sa dopĺňa nariadenie Európskeho parlamentu a Rady (EÚ) č. 596/2014, pokiaľ ide o regulačné technické predpisy upravujúce technické opatrenia na objektívnu prezentáciu investičných odporúčaní alebo iných informácií, ktorými sa odporúča alebo navrhuje investičná stratégia, a na zverejňovanie osobitných záujmov alebo uvádzanie konfliktov záujmov v zmysle zákona č. 566/2001 Z. z. o cenných papieroch a investičných službách. Marketingová komunikácia je pripravená s najvyššou starostlivosťou, objektivitou, prezentuje fakty známe autorovi k dátumu prípravy a neobsahuje žiadne hodnotiace prvky. Marketingová komunikácia je pripravená bez zohľadnenia potrieb klienta, jeho individuálnej finančnej situácie a nijakým spôsobom nepredstavuje investičnú stratégiu. Marketingová komunikácia nepredstavuje ponuku na predaj, ponuku, predplatné, výzvu na nákup, reklamu alebo propagáciu akýchkoľvek finančných nástrojov. XTB S.A. organizačná zložka nezodpovedá za žiadne kroky alebo opomenutia klienta, najmä za nadobudnutie alebo predaj finančných nástrojov. XTB nezodpovedá za žiadnu stratu alebo škodu, vrátane, bez obmedzenia, akejkoľvek straty, ktorá môže vzniknúť priamo alebo nepriamo, spôsobená na základe informácií obsiahnutých v tejto marketingovej komunikácii. V prípade, že marketingová komunikácia obsahuje akékoľvek informácie o akýchkoľvek výsledkoch týkajúcich sa finančných nástrojov v nej uvedených, nepredstavujú žiadnu záruku ani prognózu budúcich výsledkov. Minulá výkonnosť nemusí nevyhnutne naznačovať budúce výsledky a každá osoba konajúca na základe týchto informácií tak robí výlučne na vlastné riziko.