- Hyperscaleri by mali v roku 2026 investovať do AI približne 760 miliárd USD, zatiaľ čo odhadované tržby generované z AI produktov majú dosiahnuť iba 80–150 miliárd USD.

- Napriek rastúcim obavám ohľadom návratnosti investícií veľké technologické spoločnosti výdavky nespomaľujú. Naopak, zintenzívňujú preteky o dominanciu v oblasti AI.

- Morgan Stanley odhaduje, že globálna emisia dlhu spojená s investíciami do AI by mohla v roku 2026 dosiahnuť približne 570 miliárd USD, čo predstavuje asi 100% medziročný rast.

- Amazon, Microsoft, Alphabet, Meta a Oracle vydali len počas prvých mesiacov roka 2026 dlhopisy v celkovej hodnote 160 miliárd USD, teda približne o 47 % viac než za celý rok 2025.

- Financovanie súvisiace s AI už v roku 2026 tvorí približne polovicu všetkých emisií amerických korporátnych dlhopisov investičného stupňa.

- Hyperscaleri by mali v roku 2026 investovať do AI približne 760 miliárd USD, zatiaľ čo odhadované tržby generované z AI produktov majú dosiahnuť iba 80–150 miliárd USD.

- Napriek rastúcim obavám ohľadom návratnosti investícií veľké technologické spoločnosti výdavky nespomaľujú. Naopak, zintenzívňujú preteky o dominanciu v oblasti AI.

- Morgan Stanley odhaduje, že globálna emisia dlhu spojená s investíciami do AI by mohla v roku 2026 dosiahnuť približne 570 miliárd USD, čo predstavuje asi 100% medziročný rast.

- Amazon, Microsoft, Alphabet, Meta a Oracle vydali len počas prvých mesiacov roka 2026 dlhopisy v celkovej hodnote 160 miliárd USD, teda približne o 47 % viac než za celý rok 2025.

- Financovanie súvisiace s AI už v roku 2026 tvorí približne polovicu všetkých emisií amerických korporátnych dlhopisov investičného stupňa.

V roku 2026 by najväčšie technologické spoločnosti sveta mohli minúť až 760 miliárd USD na infraštruktúru pre umelú inteligenciu, zatiaľ čo tržby generované priamo z AI produktov sa neoficiálne odhadujú iba na 80–150 miliárd USD. Táto rastúca nerovnováha čoraz viac znepokojuje investorov, ktorí si začínajú klásť otázku, či súčasný boom AI predstavuje začiatok novej technologickej éry, alebo iba ďalšie nákladné preteky o trhovú dominanciu. Trh už nespochybňuje transformačný potenciál AI. Namiesto toho sa sústreďuje na to, ako rýchlo sa tieto investície dokážu premietnuť do hmatateľných cash flow. Tento posun je obzvlášť viditeľný vo výkonnosti akciových trhov, kde výrobcovia polovodičov a poskytovatelia infraštruktúry výrazne prekonali spoločnosti, ktoré financujú širší ekosystém AI. História kapitálových trhov naznačuje, že podobné napätie vznikalo aj pri budovaní internetu, telekomunikačných sietí a cloud computingu. Kľúčová otázka zostáva rovnaká: kto napokon získa ekonomické výnosy vytvorené najvýznamnejšou technologickou transformáciou posledných dekád?

Investori venujú výnosnosti AI väčšiu pozornosť

Počas posledných dvoch rokov sa investori sústredili predovšetkým na rozsah výdavkov oznámených najväčšími technologickými spoločnosťami. Amazon, Microsoft, Alphabet, Meta a Oracle neustále navyšovali rozpočty na dátové centrá, pokročilé procesory a výpočtovú infraštruktúru potrebnú na rozvoj AI.

Nie je preto prekvapivé, že investori čoraz viac spochybňujú vzťah medzi výdavkami a budúcou tvorbou tržieb. Ak sektor aktuálne investuje 5 až 9 USD na každý dolár očakávaných tržieb z AI, trhy prirodzene očakávajú dôkazy, že takáto alokácia kapitálu dáva ekonomický zmysel.

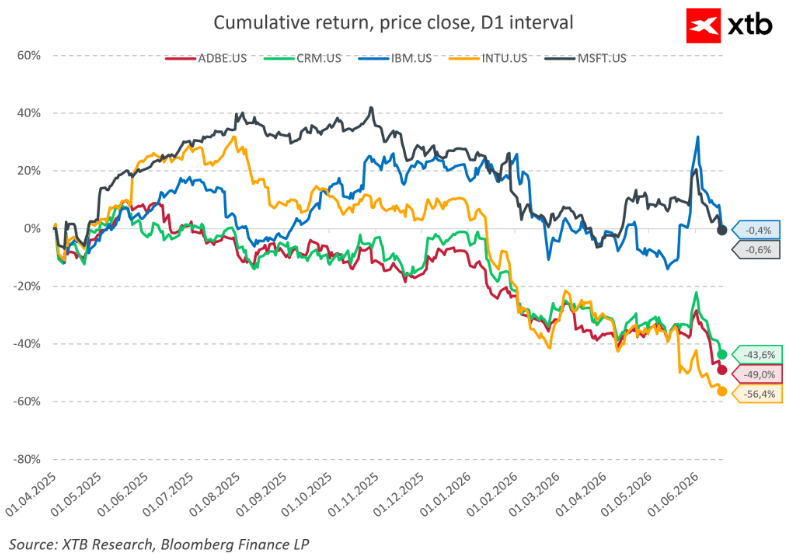

Nie je náhoda, že relatívne ocenenie amerických hyperscalerov v porovnaní s polovodičovým sektorom má klesajúci trend. Investori sa zdajú byť čoraz ochotnejší odmeňovať spoločnosti dodávajúce „krompáče a lopaty“ pre AI zlatú horúčku, zatiaľ čo sú náročnejší voči firmám, ktoré samotnú výstavbu infraštruktúry financujú.

Verejné odhady naznačujú, že hyperscaleri by mohli do roku 2030 minúť na AI približne 3 bilióny USD. Aj keby sa naplnili projekcie počítajúce až so 7 biliónmi USD tržieb súvisiacich s AI počas nasledujúcej dekády, rozsah investícií zostáva mimoriadny. Ak by tieto firmy napokon dokázali generovať čisté ziskové marže 50 % na AI produktoch, stále by trvalo mnoho rokov, kým by investícia odvetvia vo výške 3 biliónov USD priniesla zmysluplnú návratnosť. Softvérové akcie medzitým už niekoľko štvrťrokov výrazne zaostávajú.

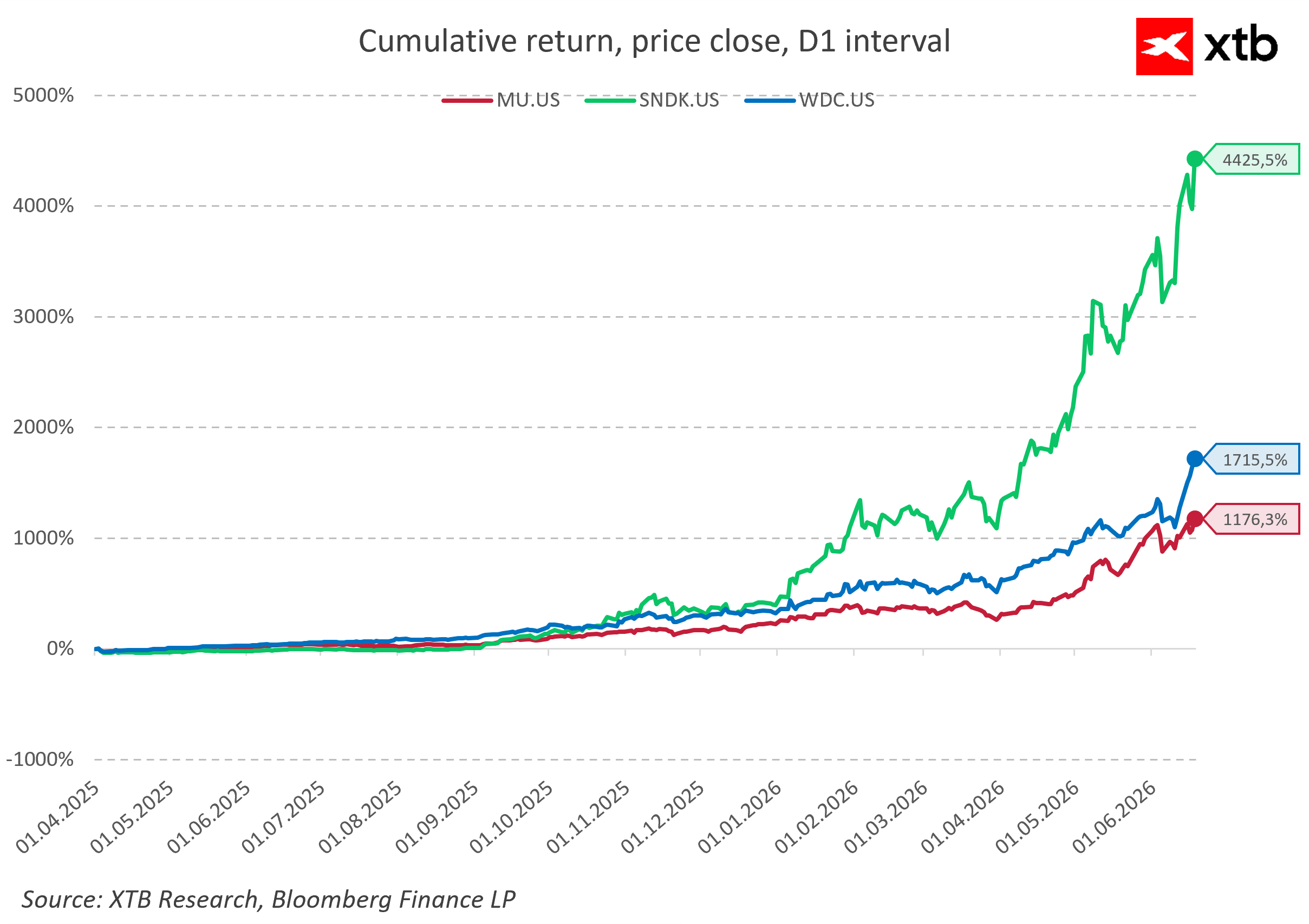

Naopak akcie výrobcov pamäťových čipov v rovnakom období prudko vzrástli. Takto extrémne rozdiely vo výkonnosti bývajú len zriedka zdravé a môžu napokon oslabiť šírku technologickej rally.

Beneficienti sú jasní, ale víťazi nie

Najväčšími beneficientmi súčasnej fázy cyklu AI zostávajú výrobcovia čipov, producenti pamätí a poskytovatelia chladiacich systémov a energetickej infraštruktúry. Tieto spoločnosti ťažia najpriamejšie z rastúceho dopytu po výpočtovom výkone. Na tejto dynamike nie je nič nové.

Už v 19. storočí investori financovali výstavbu železníc dávno predtým, než bolo jasné, ktoré železničné spoločnosti prežijú a budú z novej infraštruktúry profitovať. Podobne na konci 90. rokov prúdil kapitál do internetovej infraštruktúry ešte pred vznikom udržateľných biznis modelov. Mnoho spoločností zaniklo, ale železnice, optické siete a dátová infraštruktúra zostali. Stali sa základom pre ďalšie vlny ekonomického rastu.

Najvyššie marže však zvyčajne vznikajú na konci hodnotového reťazca. Ak práve tam začínajú trhy vidieť najväčšiu neistotu, ako naznačujú slabšie valuácie v častiach softvérového sektora, udržateľnosť pokračujúcich kapitálových výdavkov spojených s AI sa stáva čoraz dôležitejšou otázkou.

Technologické zbrojenie financuje dlh

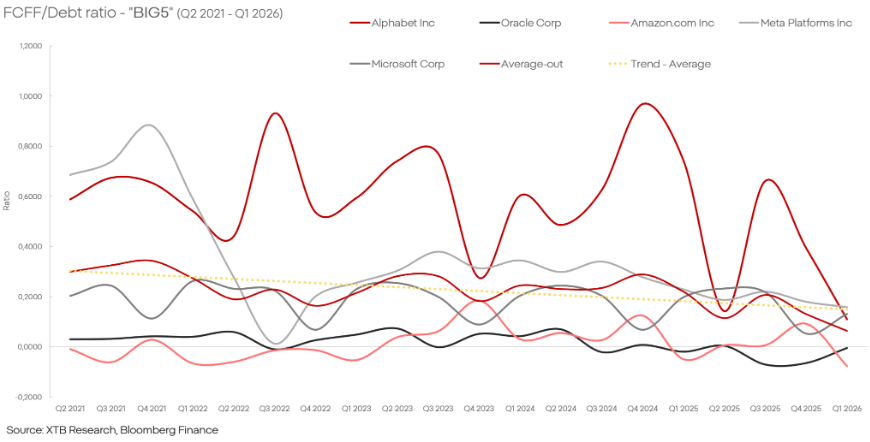

Rastúce investičné výdavky sú čoraz častejšie financované emisiami dlhu a akcií. Podľa odhadov Morgan Stanley by globálna emisia dlhu spojená s investíciami do AI mohla v roku 2026 dosiahnuť približne 570 miliárd USD, čo predstavuje takmer 100% medziročný rast.

Rozsah financovania je pozoruhodný. Nvidia dokončila rekordnú emisiu dlhopisov, Amazon získal ďalší dlhový kapitál, Alphabet vydal dlhopisy a akcie v hodnote miliárd dolárov, zatiaľ čo Oracle plánuje vyčleniť ďalšie desiatky miliárd dolárov na rozšírenie infraštruktúry pre AI.

Historicky obdobia charakterizované rýchlo rastúcou pákou a finančnou aktivitou v takomto rozsahu často predchádzali prehodnoteniu trhových očakávaní. Na druhej strane najväčšie technologické spoločnosti naďalej generujú obrovské cash flow a majú prístup k relatívne lacnému kapitálu. Meranie návratnosti investícií do AI zostáva náročné, najmä preto, že časť týchto výdavkov môže jednoducho predstavovať náklad na udržanie konkurenčných výhod a zlepšenie prevádzkovej efektivity.

Bude AI nasledovať cestu cloud computingu?

Medvedí scenár predpokladá, že výdavky na AI sa napokon ukážu ako nadmerné vzhľadom na budúcu tvorbu tržieb. To by firmy prinútilo obmedziť investície a vyvolalo korekciu valuácií. Vzhľadom na dnešnú úroveň výdavkov a trhových valuácií nemožno tento výsledok vylúčiť.

Existuje však aj iný scenár, ktorý už investori v minulosti videli. Medzi rokmi 2010 a 2018 sa investície do cloud computingu často zdali prehnané, napokon však položili základy jedného z najziskovejších segmentov modernej digitálnej ekonomiky.

Najdôležitejšou otázkou dneška preto nie je, či umelá inteligencia pretvorí globálnu ekonomiku. Tento výsledok sa zdá byť čoraz nevyhnutnejší. Skutočná neistota spočíva v určení, ktoré technologické spoločnosti dokážu premeniť rekordné investičné výdavky na trvalé konkurenčné výhody a nadpriemerné výnosy pre akcionárov. Rally poskytovateľov infraštruktúry dramaticky zrýchlila, ale stále nie je jasné, ktoré firmy napokon získajú najväčší podiel na vytváranej ekonomickej hodnote.

Zaujala Vás táto téma?

Okrem širokého spektra nástrojov od nás získate aj vzdelávacie materiály ako články, e-booky či kurzy zadarmo:

- Trading pre začiatočníkov

- TOP 5 nástrojov Ondřeja Hartmana

- Testovací účet v XTB? Precvičte si obchodovanie zadarmo!

- Investovanie do Big Tech spoločností

- Investičné impérium Warrena Buffetta

- Tvorba akciového portfólia

Články:

Nová éra jadrovej energetiky: Jadrový gigant tajne podal žiadosť o IPO ☢️

Rekordný štvrťrok Chevronu. Napätie na Blízkom východe prinieslo miliardové zisky 💰

Prečo je juhokórejský akciový trh volatilnejší než Bitcoin? 🚨

Zhrnutie trhov: Európske akcie najvyššie za 3 týždne! Apple pod tlakom pred obchodovaním na Wall Street!

Tento materiál je marketingovou komunikáciou v zmysle čl. 24 ods. 3 smernice Európskeho parlamentu a Rady 2014/65/EÚ z 15. mája 2014 o trhoch s finančnými nástrojmi, ktorou sa mení smernica 2002/92/ES a smernica 2011/61/EÚ (MiFID II). Marketingová komunikácia nie je investičným odporúčaním ani informáciou odporúčajúcou alebo navrhujúcou investičnú stratégiu v zmysle nariadenia Európskeho parlamentu a Rady (EÚ) č. 596/2014 zo 16. apríla 2014 o zneužívaní trhu (nariadenie o zneužívaní trhu) a o zrušení smernice Európskeho parlamentu a Rady 2003/6/ES a smerníc Komisie 2003/124/ES, 2003/125/ES a 2004/72/ES a delegovaného nariadenia Komisie (EÚ) 2016/958 z 9. marca 2016, ktorým sa dopĺňa nariadenie Európskeho parlamentu a Rady (EÚ) č. 596/2014, pokiaľ ide o regulačné technické predpisy upravujúce technické opatrenia na objektívnu prezentáciu investičných odporúčaní alebo iných informácií, ktorými sa odporúča alebo navrhuje investičná stratégia, a na zverejňovanie osobitných záujmov alebo uvádzanie konfliktov záujmov v zmysle zákona č. 566/2001 Z. z. o cenných papieroch a investičných službách. Marketingová komunikácia je pripravená s najvyššou starostlivosťou, objektivitou, prezentuje fakty známe autorovi k dátumu prípravy a neobsahuje žiadne hodnotiace prvky. Marketingová komunikácia je pripravená bez zohľadnenia potrieb klienta, jeho individuálnej finančnej situácie a nijakým spôsobom nepredstavuje investičnú stratégiu. Marketingová komunikácia nepredstavuje ponuku na predaj, ponuku, predplatné, výzvu na nákup, reklamu alebo propagáciu akýchkoľvek finančných nástrojov. XTB S.A. organizačná zložka nezodpovedá za žiadne kroky alebo opomenutia klienta, najmä za nadobudnutie alebo predaj finančných nástrojov. XTB nezodpovedá za žiadnu stratu alebo škodu, vrátane, bez obmedzenia, akejkoľvek straty, ktorá môže vzniknúť priamo alebo nepriamo, spôsobená na základe informácií obsiahnutých v tejto marketingovej komunikácii. V prípade, že marketingová komunikácia obsahuje akékoľvek informácie o akýchkoľvek výsledkoch týkajúcich sa finančných nástrojov v nej uvedených, nepredstavujú žiadnu záruku ani prognózu budúcich výsledkov. Minulá výkonnosť nemusí nevyhnutne naznačovať budúce výsledky a každá osoba konajúca na základe týchto informácií tak robí výlučne na vlastné riziko.