- Akcie Rheinmetallu sa dostali pod silný tlak po tom, čo Nemecko odstúpilo od programu fregát F126 a rozhodlo sa pre menšie plavidlá TKMS.

- Reakcia trhu bola prudká. Akcie počas jedinej seansy stratili až 20 % a predĺžili pretrvávajúci downtrend z posledných mesiacov.

- Strata tohto projektu však zásadne nemení dlhodobú trajektóriu tržieb a ziskov spoločnosti.

- Akcie Rheinmetallu prudko klesli po rozhodnutí Berlína o programe F126.

- Rheinmetall zostáva jedným z kľúčových pilierov európskeho obranného priemyslu.

- Akcie Rheinmetallu sa dostali pod silný tlak po tom, čo Nemecko odstúpilo od programu fregát F126 a rozhodlo sa pre menšie plavidlá TKMS.

- Reakcia trhu bola prudká. Akcie počas jedinej seansy stratili až 20 % a predĺžili pretrvávajúci downtrend z posledných mesiacov.

- Strata tohto projektu však zásadne nemení dlhodobú trajektóriu tržieb a ziskov spoločnosti.

- Akcie Rheinmetallu prudko klesli po rozhodnutí Berlína o programe F126.

- Rheinmetall zostáva jedným z kľúčových pilierov európskeho obranného priemyslu.

Trh nezapočítava iba stratený kontrakt, ale aj riziko, že európske obranné záväzky budú menej trvalé, než sa predtým predpokladalo. Táto interpretácia však môže byť príliš pesimistická.

Na prvý pohľad vyzerá pokles Rheinmetallu ako klasická reakcia na stratu veľkej zákazky. Nemecko zrušilo program šiestich fregát F126 a federálna vláda postupne zmenila smer. Rozhodla sa pre menšie plavidlá Meko A 200 od TKMS.

Pre Rheinmetall ide o citeľný zásah, pretože po akvizícii NVL mala spoločnosť ambície získať podiel na trhu námorných operácií. Kontrakt bol pre tieto ambície dôležitý, ale netvoril jadro investičnej tézy Rheinmetallu.

Trh firmu nepotrestal iba za stratu tržieb z jedného projektu. Očakávalo sa, že Rheinmetall získa z výstavby fregát počas nasledujúcich troch rokov približne 2 miliardy EUR, čo predstavuje len niekoľko percent tržieb očakávaných v nadchádzajúcich rokoch. Za zmienku tiež stojí, že projekt bol zrušený ešte predtým, než spoločnosť podpísala zmluvy alebo vykázala akékoľvek súvisiace tržby.

Pokles, ktorý počas seansy dosiahol približne 20 %, vymazal omnoho väčšiu hodnotu, než aký realistický zisk mohol Rheinmetall z tohto kontraktu vygenerovať. A to aj v porovnaní so sériou podobných zákaziek.

To nie je úplne iracionálne. Rheinmetall patril medzi najväčších burzových víťazov vojny na Ukrajine a strategického obratu Európy. Po mimoriadne silnom raste valuácie sa trhové očakávania dostali na extrémne vysoké úrovne a tolerancia voči sklamaniu klesla na nulu.

Spoločnosť nie je bez rizík, vrátane:

- Tlaku na marže

- Problémov s realizáciou objednávok

- Kapitálových výdavkov

- Geopolitickej prémie, prípadne jej absencie

Všetky tieto riziká sú skutočné pre tržby aj valuáciu. To naznačuje, že investori začali započítavať širší problém: riziko, že európske politické vyhlásenia o prezbrojení sa nebudú vždy rýchlo premietať do mnohomiliardových objednávok v eurách.

Aj pri zohľadnení všetkých rizík, hrozieb a tlakov, ktorým spoločnosť čelí, možno začať klásť otázku, či korekcia už nezašla príliš ďaleko.

Solídne fundamenty a krehké valuácie

Rheinmetall nie je spoločnosť, ktorej fundamenty by ospravedlňovali 50% pokles za šesť mesiacov.

V roku 2025 skupina zvýšila tržby o 29 % na 9,9 miliardy EUR a prevádzkový zisk vzrástol o 33 % na 1,84 miliardy EUR.

Prevádzková marža stúpla na 18,5 % a objem nevybavených objednávok dosiahol rekordnú úroveň. Pre rok 2026 manažment stále očakáva rast tržieb na 14,0 až 14,5 miliardy EUR a prevádzkovú maržu blízko 19 %.

Prvý štvrťrok 2026 nesplnil očakávania trhu na úrovni tržieb.

Tržby vzrástli, ale zaostali za konsenzom. Pri akcii, ktorá sa predtým obchodovala s výraznou prémiou, to muselo vyvolať reakciu.

Prevádzkový zisk a marža sa však medziročne ďalej zlepšili. Spoločnosť vysvetlila slabší začiatok roka posunmi v dodávkach, nie rušením objednávok. Zároveň signalizovala zrýchlenie v ďalších štvrťrokoch, čo zodpovedá vzorcu, ktorý sa pri firme opakuje takmer každý rok.

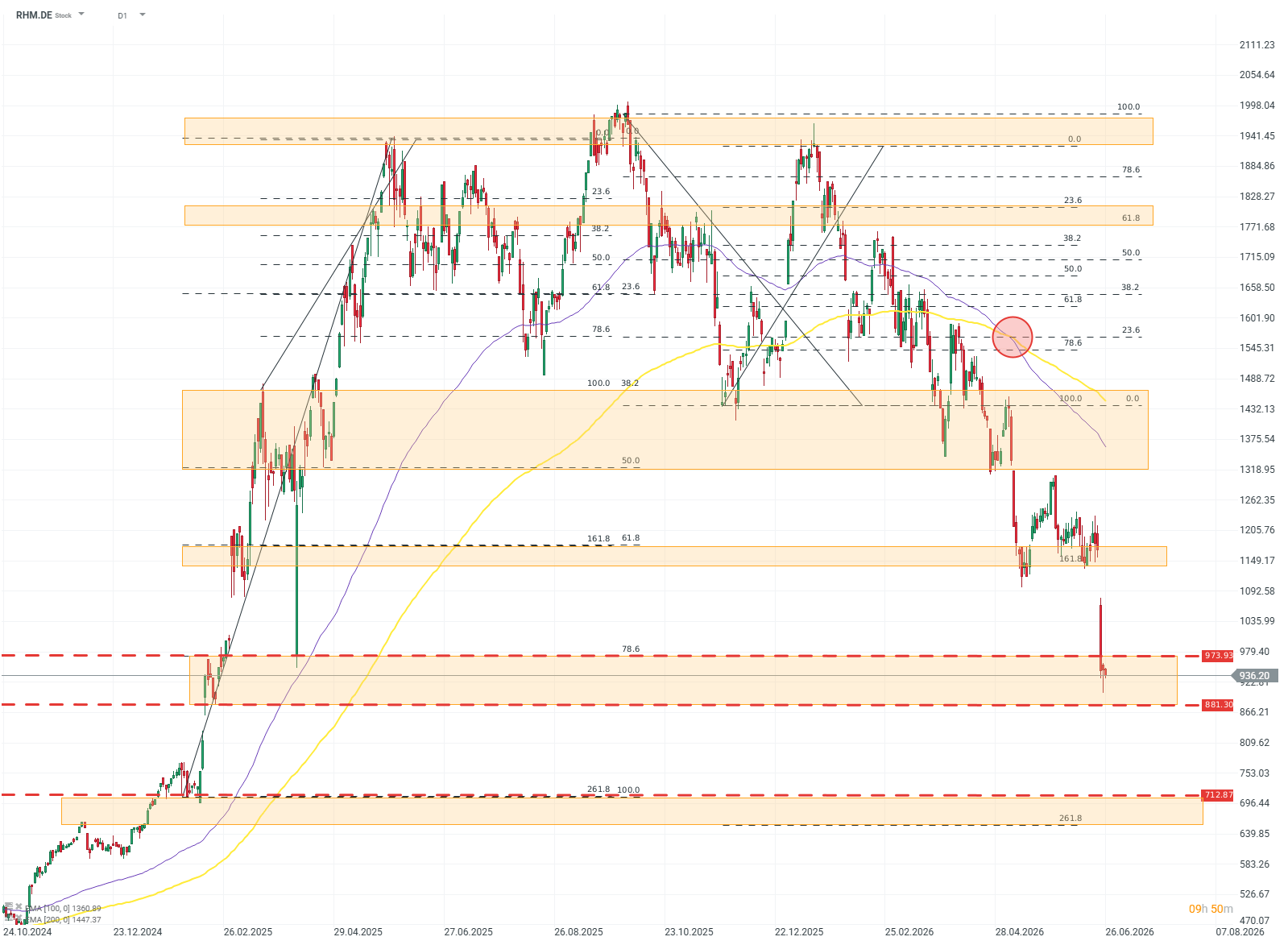

Graf Rheinmetall (RHM.DE, D1)

Technický obraz spoločnosti je omnoho nejednoznačnejší než jej fundamenty. Napriek dvojcifernému rastu tržieb a ziskov akcie počas posledných šiestich mesiacov stratili takmer všetky zisky z obdobia 2024 až 2025. Valuáciu môže zaťažovať silný medvedí signál známy ako death cross, teda prekríženie EMA100 a EMA200, ktoré naznačuje silné zostupné momentum. Ak zlyhá široká supportná zóna medzi 970 a 880 EUR, ďalšia významná úroveň sa nachádza až okolo 600 EUR. Zdroj: xStation5

Sťahuje sa Európa zo závodov v zbrojení?

Najväčšou chybou negatívnej interpretácie posledných udalostí je predpoklad, že zrušenie programu F126 signalizuje slabnúce európske odhodlanie v oblasti obrany. Realita je iná. Nemecké ozbrojené sily robia niečo netypické: opúšťajú drahý, oneskorený a čoraz menej racionálny projekt v prospech menších, rýchlejších a efektívnejších programov.

Rozdiel medzi interpretáciou trhu a politickou realitou je zásadný. Európske obranné rozpočty rastú napriek fiškálnemu tlaku, vysokým nákladom na dlh a politickému napätiu. To ukazuje neúnavné odhodlanie takmer celého kontinentu zmeniť status quo.

Výdavky členských štátov EÚ na obranu sú už rádovo vyššie než pred plnohodnotnou ruskou inváziou na Ukrajinu v roku 2022. Rastie aj podiel prostriedkov vyčlenených na nákup úplne nového vybavenia.

Rozhodnutie o programe F126 preto nemusí signalizovať koniec cyklu prezbrojovania, ale jeho dozrievanie. Európa bude míňať viac, ale nemusí nutne akceptovať každú cenu a každé oneskorenie.

Pre Rheinmetall ide skôr o signál a kontext, nie o riziko. Prečo?

Slabý článok, alebo pilier európskeho obranného priemyslu?

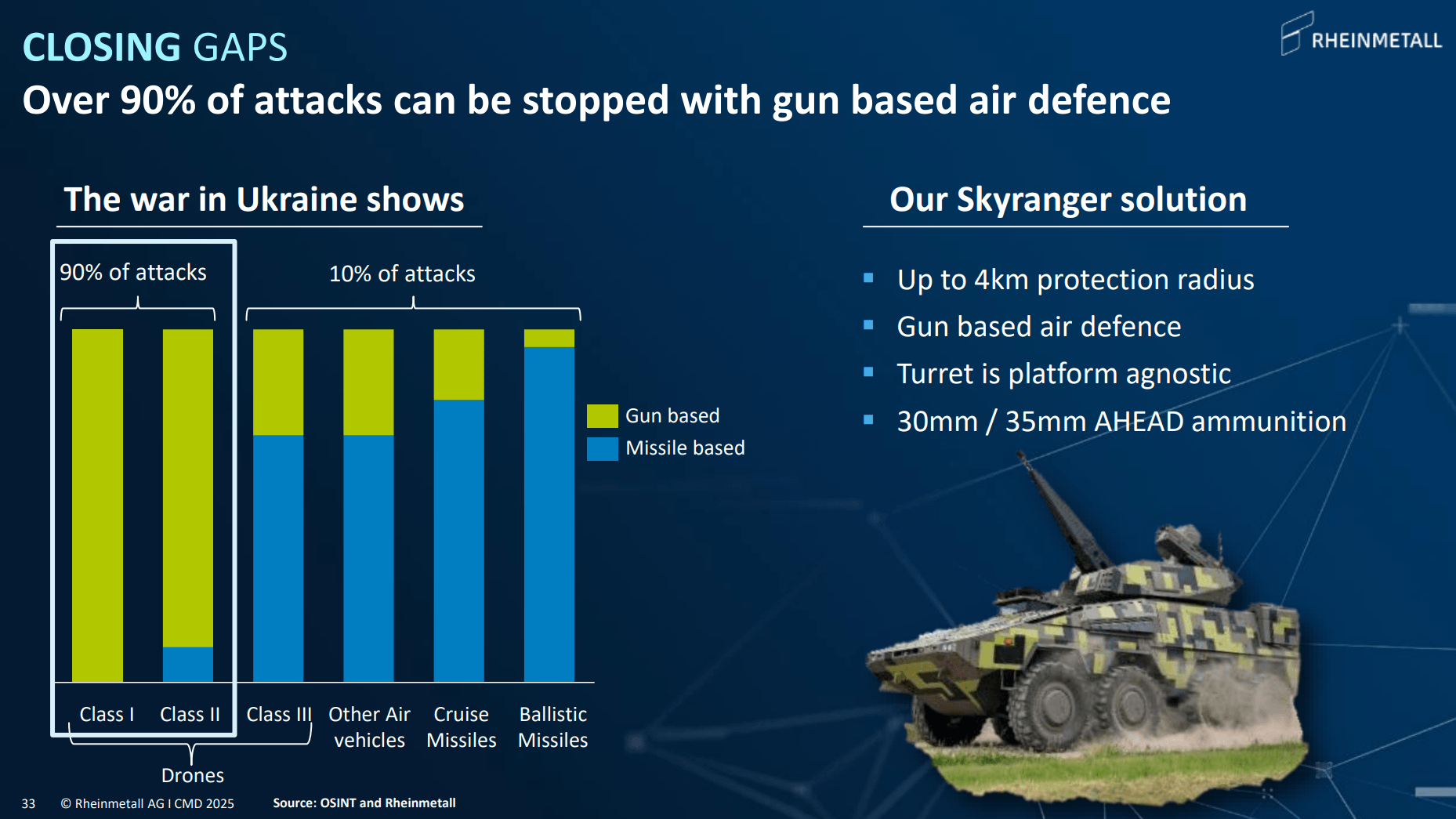

Najsilnejšia pozícia Rheinmetallu nie je v programe fregát, ale v segmentoch, ktoré riešia najnaliehavejšie potreby európskych armád: munícia, bojové vozidlá pechoty, pozemné systémy a protivzdušná obrana, najmä krátkeho dosahu.

Táto posledná oblasť je čoraz dôležitejšia vzhľadom na rastúcu prítomnosť dronov na bojisku.

Zdroj: Rheinmetall

Systémy Skyranger a Skynex vypĺňajú medzeru, ktorú Európa musí rýchlo uzavrieť: obranu proti dronom a strelám s plochou dráhou letu.

Výhoda Rheinmetallu tu nevychádza iba z technológie, ale aj z priemyselnej kapacity. Je dôležité pripomenúť, že Rheinmetall nie je malá spoločnosť. Napriek tomu, že jeho trhová kapitalizácia môže podľa dnešných štandardov pôsobiť skromne, aktuálne vyrába viac delostreleckej munície než celé Spojené štáty. Na zbrojných trhoch sú popri kvalite a cene dôležité aj dodacie lehoty a výrobná kapacita. V tomto ohľade patrí Rheinmetall medzi popredných hráčov nielen v Európe, ale aj globálne.

Zhrnutie

Rheinmetall stratil viac než len potenciálny kontrakt. Trh stratil dôveru v ľudí a organizácie v Európe, ktoré určujú tempo a rozsah prezbrojovania. Vzhľadom na nedávny cenový vývoj a sentiment v celom obrannom sektore v posledných mesiacoch však trh zjavne hľadá hrozby tam, kde nie sú.

Pozitívny sentiment sa neobmedzuje len na akciových analytikov, ktorí spoločnosť oceňujú. Napriek prehlbujúcim sa poklesom pokračujú členovia vedenia v súkromných nákupoch akcií. Včera, 25. júna 2026, generálny riaditeľ spoločnosti kúpil ďalší podiel, tentoraz za 3 milióny EUR.

Aj pri použití konzervatívnych valuácií na základe free cash flow pre nadchádzajúce roky sa dnes Rheinmetall javí ako veľmi lacno ocenený. Súčasná valuácia neodráža pozíciu lídra európskeho obranného priemyslu. Namiesto toho už započítava všetky mysliteľné riziká pre spoločnosť, a možno ešte viac.

Zaujala Vás táto téma?

Okrem širokého spektra nástrojov od nás získate aj vzdelávacie materiály ako články, e-booky či kurzy zadarmo:

- Trading pre začiatočníkov

- TOP 5 nástrojov Ondřeja Hartmana

- Testovací účet v XTB? Precvičte si obchodovanie zadarmo!

- Investovanie do Big Tech spoločností

- Investičné impérium Warrena Buffetta

- Tvorba akciového portfólia

Články:

Týždenný FX výhľad: Jen sa vracia k poklesu, dolár pod tlakom (10. 8. 2026)

US OPEN: Dlh a situácia v Hormuzskom prielive prehlbujú obavy

Tri trhy, ktoré sledovať budúci týždeň (07.08.2026)

Nečakaná intervencia USA znepokojila Európu ⚠️

Tento materiál je marketingovou komunikáciou v zmysle čl. 24 ods. 3 smernice Európskeho parlamentu a Rady 2014/65/EÚ z 15. mája 2014 o trhoch s finančnými nástrojmi, ktorou sa mení smernica 2002/92/ES a smernica 2011/61/EÚ (MiFID II). Marketingová komunikácia nie je investičným odporúčaním ani informáciou odporúčajúcou alebo navrhujúcou investičnú stratégiu v zmysle nariadenia Európskeho parlamentu a Rady (EÚ) č. 596/2014 zo 16. apríla 2014 o zneužívaní trhu (nariadenie o zneužívaní trhu) a o zrušení smernice Európskeho parlamentu a Rady 2003/6/ES a smerníc Komisie 2003/124/ES, 2003/125/ES a 2004/72/ES a delegovaného nariadenia Komisie (EÚ) 2016/958 z 9. marca 2016, ktorým sa dopĺňa nariadenie Európskeho parlamentu a Rady (EÚ) č. 596/2014, pokiaľ ide o regulačné technické predpisy upravujúce technické opatrenia na objektívnu prezentáciu investičných odporúčaní alebo iných informácií, ktorými sa odporúča alebo navrhuje investičná stratégia, a na zverejňovanie osobitných záujmov alebo uvádzanie konfliktov záujmov v zmysle zákona č. 566/2001 Z. z. o cenných papieroch a investičných službách. Marketingová komunikácia je pripravená s najvyššou starostlivosťou, objektivitou, prezentuje fakty známe autorovi k dátumu prípravy a neobsahuje žiadne hodnotiace prvky. Marketingová komunikácia je pripravená bez zohľadnenia potrieb klienta, jeho individuálnej finančnej situácie a nijakým spôsobom nepredstavuje investičnú stratégiu. Marketingová komunikácia nepredstavuje ponuku na predaj, ponuku, predplatné, výzvu na nákup, reklamu alebo propagáciu akýchkoľvek finančných nástrojov. XTB S.A. organizačná zložka nezodpovedá za žiadne kroky alebo opomenutia klienta, najmä za nadobudnutie alebo predaj finančných nástrojov. XTB nezodpovedá za žiadnu stratu alebo škodu, vrátane, bez obmedzenia, akejkoľvek straty, ktorá môže vzniknúť priamo alebo nepriamo, spôsobená na základe informácií obsiahnutých v tejto marketingovej komunikácii. V prípade, že marketingová komunikácia obsahuje akékoľvek informácie o akýchkoľvek výsledkoch týkajúcich sa finančných nástrojov v nej uvedených, nepredstavujú žiadnu záruku ani prognózu budúcich výsledkov. Minulá výkonnosť nemusí nevyhnutne naznačovať budúce výsledky a každá osoba konajúca na základe týchto informácií tak robí výlučne na vlastné riziko.