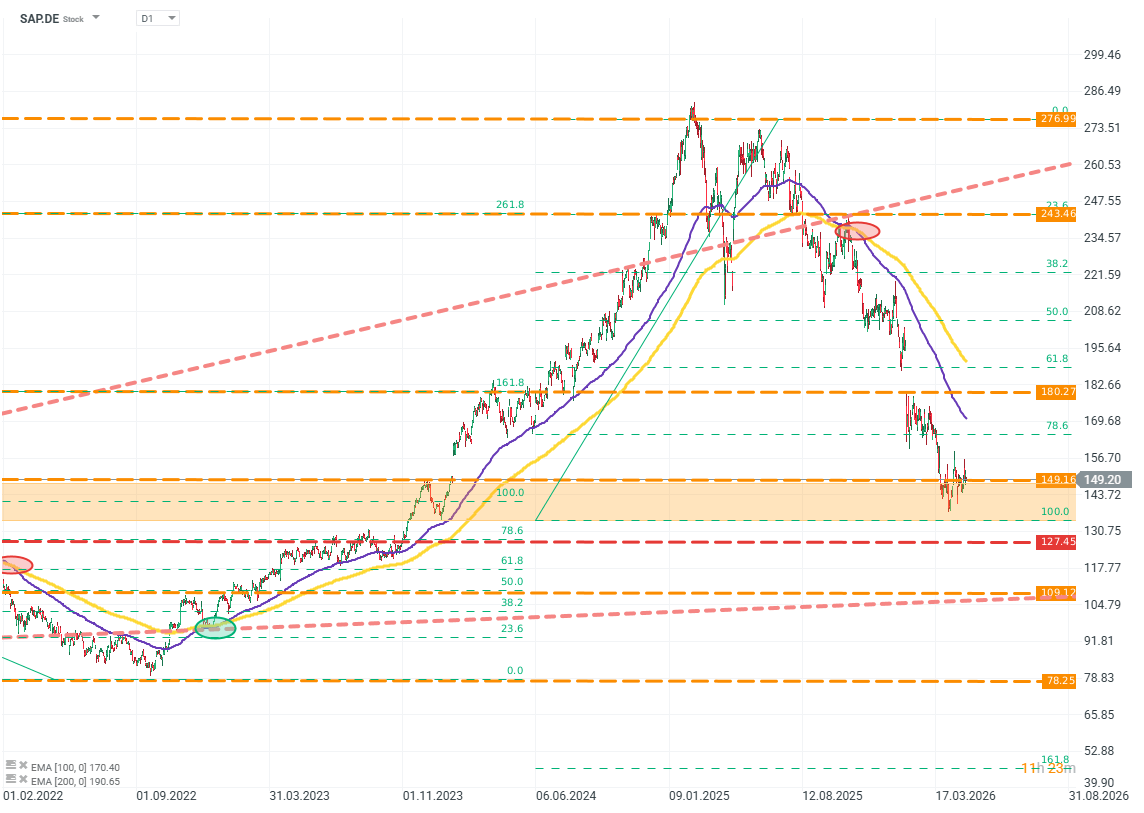

SAP, nemecký líder v segmente podnikového softvéru, si z hľadiska ocenenia prešiel veľmi náročným obdobím. Od svojho historického maxima v roku 2025 spoločnosť stratila približne 50 % hodnoty, pričom zhruba 30 % tohto poklesu pripadá len na rok 2026.

SAP.DE (D1)

Zdroj: xStation5

Výsledky spoločnosti však neukazujú nič, čo by tak hlboké výpredaje ospravedlňovalo. Čo teda trh vidí v SAP, čo nie je na prvý pohľad viditeľné vo finančných výkazoch? A čo je dôležitejšie, zaslúžila si spoločnosť skutočne tak prudké poklesy?

„SaaS-pocalypse“ je novinársky termín pre trhový jav, ktorý sledujeme už niekoľko štvrťrokov. Charakterizujú ho hlboké, často veľmi hlboké, výpredaje firiem založených na modeli SaaS, teda „Software as a Service“. Nie je to spôsobené náhlou alebo fundamentálnou stratou atraktivity tohto biznis modelu. Ide skôr o dôsledok očakávaného, ale zle definovaného „preskupenia“ trhu v čase, keď sa AI čoraz širšie a hlbšie integruje.

SAP obklopuje oceán, nie „moat“

Predpoklady sú jednoduché. Ak modely AI dosiahnu dostatočne vysokú úroveň, budú schopné znovu vytvoriť produkty a služby, ktoré dnes ponúkajú spoločnosti typu SaaS. Zástancovia tejto tézy tvrdia, že dostatočne pokročilé AI modely dokážu znížiť náklady, požiadavky a čas potrebný na tvorbu softvéru natoľko, že si ho záujemcovia budú môcť vytvoriť sami. Bez nutnosti kupovať drahé licencie alebo strácať čas implementáciou.

Táto téza je však postavená na tak výraznej mentálnej skratke, že cestou stráca takmer celý kontext a nuansy. Práve na nich pritom tieto spoločnosti vybudovali svoje biznis modely.

SAP a podobné ERP systémy nie sú typickou „aplikáciou“, ktorú možno jednoducho skopírovať pomocou AI alebo nahradiť riešeniami založenými na modeloch LLM. Ide o celé podnikové operačné prostredie. Je viacvrstvové, viacmodulové a hlboko zakotvené v konkrétnych firemných procesoch aj regulatornom súlade. Systémy tejto triedy patria medzi najzložitejšie softvérové konštrukcie v biznis svete. Aj dnes majú AI modely problém ich analyzovať, nieto ešte replikovať.

Aj keby sme prijali extrémne optimistický predpoklad, že AI dokáže dokonale znovu vytvoriť funkcionalitu systémov SAP alebo podobných spoločností, stále by to vyriešilo iba časť problému. Aplikácia je tu konečný produkt, nie celá konkurenčná výhoda. Replikovať organizačné, procesné a infraštruktúrne výhody je ešte ťažšie, ak nie nemožné.

AI môže vedieť správne naprogramovať systém. Vie však AI, aké riešenie klient skutočne potrebuje? To je úplne iná otázka. Jedným z najdôležitejších, najdrahších a trvalo podceňovaných prvkov náročného procesu obstarávania podnikového softvéru je prepojený proces zberu požiadaviek, návrhu a implementácie. Nejde o prehnané otázky. Ide o otázky, ktorých odpovede určujú výslednú kvalitu produktu. Pri podnikovom softvéri to môže znamenať rozdiel medzi prežitím a zlyhaním firmy. Narativ o výhodách AI v tejto oblasti sa nielen rozpadá. Často túto kľúčovú fázu úplne preskakuje.

Stojí tiež za to sa na chvíľu zamyslieť nad nákladovou a ziskovou štruktúrou firiem typu SaaS, vrátane SAP. Hlavným ťahúňom nákladov nie sú suroviny ani tovar. Sú ním náklady na inžinierov, manažérov a konzultantov. Práve títo ľudia budú vďaka AI schopní pracovať efektívnejšie, čo priamo podporí ziskovosť spoločnosti. AI modely podporujú prácu a riadenie a odstraňujú najúnavnejšie a časovo najnáročnejšie procesy. Tým priamo znižujú marginálne náklady na vývoj produktu.

To znamená, že ťažko replikovateľné a jedinečné výhody spoločnosti zostávajú zachované: značka, znalosti a odbornosť, zákaznícka základňa, logika a regulatorný súlad. Tieto prvky zostanú tam, kde sú, a udržia spoločnosť pred konkurenciou bez ohľadu na to, aké lacné alebo pokročilé AI modely budú. To znamená, že SAP môže z revolúcie AI iba profitovať, nie stratiť.

Stojí tiež za to spomenúť „slona v miestnosti“: USA, americký technologický sektor a politiku novej administratívy okrem iného voči Európe. V oblasti podnikového softvéru na tejto úrovni sofistikovanosti a rozsahu je SAP jediným verejne obchodovaným hráčom v Európe. Ostatní lídri, teda Microsoft, Oracle a Workday, sú americké spoločnosti. V súčasnom rozložení síl tieto firmy vytvárajú zraniteľnosť a závislosť, ktorú si Európa môže dovoliť čoraz menej.

Tempo rastu vs. tempo očakávaní

Ocenenie SAP je pod tlakom aj pre prízemnejšie obavy. Tie menej súvisia s dopadom technológie, ktorá sa možno nikdy nenaplní, alebo môže výrazne zaostať za nádejami a obavami mnohých investorov. Touto obavou je tempo rastu spoločnosti.

V rokoch 2024 a 2025 trh vnímal SAP ako rastovú spoločnosť. V roku 2025 sa to však náhle zastavilo. Prečo?

Tento problém vnímania sa čiastočne prekrýva s očakávaniami okolo AI.

Trh stratil vieru, že spoločnosť, ktorá nezvyšuje CAPEX o desiatky percent ročne a nestavia energeticky náročné dátové centrá, môže rásť natoľko, aby ospravedlnila svoje predchádzajúce valuačné násobky. Do veľkej miery ide o koncepty prevádzkovej páky a terminálnej hodnoty.

SaaS spoločnosti, aj keď sú dnes ziskové a rýchlo rastú, majú podľa trhu už započítanú prevádzkovú páku. Ich terminálna, teda cieľová hodnota, je preto omnoho nižšia než tá, ktorú dnes sľubujú spoločnosti zo sektora AI.

Problematické fakty sú nasledujúce:

- Rozdiel medzi týmito očakávaniami spočíva v rozdiele medzi tým, čo spoločnosti typu SaaS majú už dnes, a tým, čo spoločnosti z oblasti AI môžu mať raz v budúcnosti.

- Zdá sa, že trh neberie do úvahy, či je biznis model konkrétnej spoločnosti skutočne pod tlakom pre adopciu AI. Precenenie sa týka celých trhových segmentov.

- CEO spoločnosti Palo Alto, Nikesh Arora, to vyjadril nuansovane: „Trh sa musí naučiť rozlišovať medzi firmami, ktorým AI uškodí, SaaS firmami, ktoré sa AI musia prispôsobiť, a SaaS firmami, ktoré budú z AI profitovať.“

- Obavy o kvalitu biznis modelu spoločnosti sa nijako neodrážajú v jej finančných výsledkoch. Spoločnosť ďalej prekonáva rekordy a tempo rastu zostáva na firmu tejto veľkosti pôsobivé.

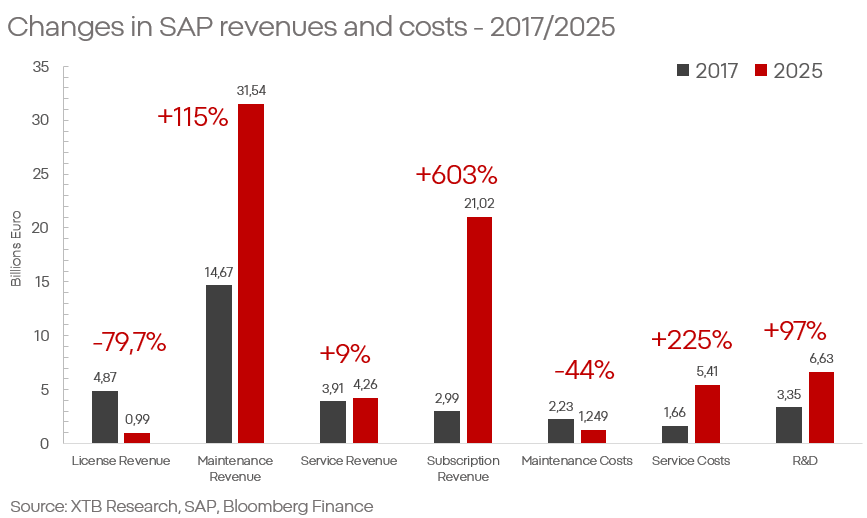

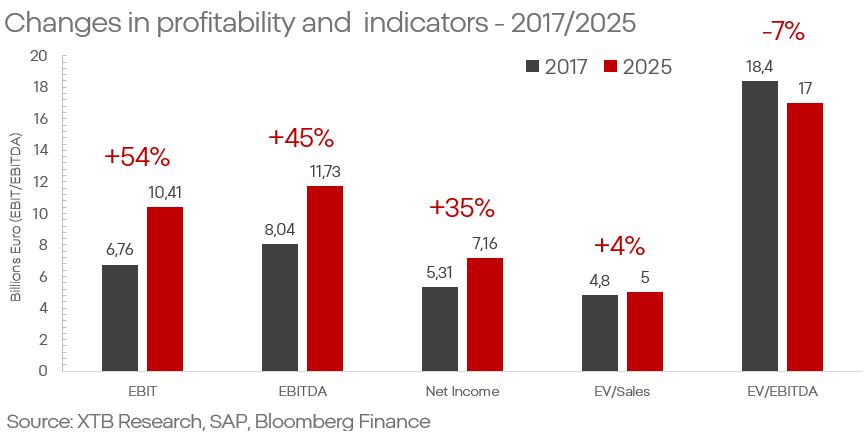

- Tržby SAP z údržby a predplatného rastú medziročne v priemere o viac než 10 %, respektíve o viac než 20 %. Náklady súvisiace so službami zároveň rastú viditeľne pomalšie než tržby, čo podporuje ziskovosť. Prevádzková marža sa pohybuje okolo 73 %.

- SAP úspešne realizuje svoju dlhodobú transformáciu, ktorá stojí na prechode spoločnosti z licenčného modelu na predplatné.

Všetky tieto tvrdenia jasne potvrdzujú najnovšie výsledky. SAP dosiahol ďalší rekordný kvartál: tržby vzrástli o 6 % a čistý zisk takmer o 20 %. Osobitnú pozornosť si zaslúžia cloudové segmenty, ktoré vzrástli o 20 %, vrátane rastu backlogu na takmer 22 mld. EUR oproti 18 mld. EUR o rok skôr. Spoločnosť jasne ukazuje, že je beneficientom štrukturálnych zmien, nie ich obeťou.

Pri agregácii výhľadov hlavných analytických centier nie je viditeľné, že by predikcie na nasledujúce roky počítali s kolapsom rastu. Pre roky 2026 a 2027 sa tržby odhadujú na 40 mld. EUR a 44 mld. EUR, pričom EPS by malo vzrásť na viac než 7 EUR v roku 2026 a viac než 8 EUR v roku 2027. To naznačuje nielen udržanie rastu, ale aj zlepšenie ziskovosti. V kontexte SAP a trhových očakávaní stojí za zmienku aj to, že spoločnosť už 7 rokov po sebe jasne prekonáva očakávania na úrovni EBITDA.

Čo to znamená v praxi?

Trh dnes:

- Predáva kvalitné spoločnosti na základe hrozieb, ktoré sa zatiaľ nenaplnili.

- Odmeňuje spoločnosti, ktorých rastová téza stojí na sľuboch a nádejach okolo technológie, ktorej vnímanie sa čoraz viac vzďaľuje biznisovej aj technickej realite.

SAP je firma, ktorá prežila viac než pol storočia. Firma, ktorá definovala odvetvie a nastavila jeho štandardy. SAP ani SaaS nikam nezmiznú. Prirodzene je zároveň potrebné počítať s tým, že technológia AI a modely LLM s nami zostanú dlho a ich dopad na trh bude významný.

Pri oceňovaní potenciálu a povahy tohto dopadu je však potrebný skepticizmus a obozretnosť. Schopnosti týchto riešení predovšetkým podporujú ziskovosť spoločností typu SaaS a ďalej zvýrazňujú ich trhové výhody.

Opatrný investor si musí položiť otázku: stoja čoraz odvážnejšie sľuby okolo umelej inteligencie za také vysoké valuačné prémie? A sú obavy o súčasných trhových lídrov skutočne oprávnené?

Zaujala Vás táto téma?

Okrem širokého spektra nástrojov od nás získate aj vzdelávacie materiály ako články, e-booky či kurzy zadarmo:

- Trading pre začiatočníkov

- TOP 5 nástrojov Ondřeja Hartmana

- Testovací účet v XTB? Precvičte si obchodovanie zadarmo!

- Investovanie do Big Tech spoločností

- Investičné impérium Warrena Buffetta

- Tvorba akciového portfólia

Články:

- Umelá inteligencia: Investície do akcií AI

- Najlepšie spoločnosti na investovanie a akcie na nákup - ako si vybrať?

- Investovanie do dividendových akcií

- Ako zostaviť portfólio z akcií a ETF fondov?

- Investovanie do akcií - čo je obchodovanie s akciami?

Denné zhrnutie: Nasdaq 100 rastie o 3,2 % – Je býčí trh späť? (04.08.2026)

Anthropic podpísal megadohodu na výpočtový výkon za 10 miliárd USD 💰

Výsledky Palantiru: Vysoké očakávania a ešte vyššie zisky

Výhlaď Amazonu: AWS vs. kapitálové výdavky vo výške 200 miliárd USD

Tento materiál je marketingovou komunikáciou v zmysle čl. 24 ods. 3 smernice Európskeho parlamentu a Rady 2014/65/EÚ z 15. mája 2014 o trhoch s finančnými nástrojmi, ktorou sa mení smernica 2002/92/ES a smernica 2011/61/EÚ (MiFID II). Marketingová komunikácia nie je investičným odporúčaním ani informáciou odporúčajúcou alebo navrhujúcou investičnú stratégiu v zmysle nariadenia Európskeho parlamentu a Rady (EÚ) č. 596/2014 zo 16. apríla 2014 o zneužívaní trhu (nariadenie o zneužívaní trhu) a o zrušení smernice Európskeho parlamentu a Rady 2003/6/ES a smerníc Komisie 2003/124/ES, 2003/125/ES a 2004/72/ES a delegovaného nariadenia Komisie (EÚ) 2016/958 z 9. marca 2016, ktorým sa dopĺňa nariadenie Európskeho parlamentu a Rady (EÚ) č. 596/2014, pokiaľ ide o regulačné technické predpisy upravujúce technické opatrenia na objektívnu prezentáciu investičných odporúčaní alebo iných informácií, ktorými sa odporúča alebo navrhuje investičná stratégia, a na zverejňovanie osobitných záujmov alebo uvádzanie konfliktov záujmov v zmysle zákona č. 566/2001 Z. z. o cenných papieroch a investičných službách. Marketingová komunikácia je pripravená s najvyššou starostlivosťou, objektivitou, prezentuje fakty známe autorovi k dátumu prípravy a neobsahuje žiadne hodnotiace prvky. Marketingová komunikácia je pripravená bez zohľadnenia potrieb klienta, jeho individuálnej finančnej situácie a nijakým spôsobom nepredstavuje investičnú stratégiu. Marketingová komunikácia nepredstavuje ponuku na predaj, ponuku, predplatné, výzvu na nákup, reklamu alebo propagáciu akýchkoľvek finančných nástrojov. XTB S.A. organizačná zložka nezodpovedá za žiadne kroky alebo opomenutia klienta, najmä za nadobudnutie alebo predaj finančných nástrojov. XTB nezodpovedá za žiadnu stratu alebo škodu, vrátane, bez obmedzenia, akejkoľvek straty, ktorá môže vzniknúť priamo alebo nepriamo, spôsobená na základe informácií obsiahnutých v tejto marketingovej komunikácii. V prípade, že marketingová komunikácia obsahuje akékoľvek informácie o akýchkoľvek výsledkoch týkajúcich sa finančných nástrojov v nej uvedených, nepredstavujú žiadnu záruku ani prognózu budúcich výsledkov. Minulá výkonnosť nemusí nevyhnutne naznačovať budúce výsledky a každá osoba konajúca na základe týchto informácií tak robí výlučne na vlastné riziko.