Meta Platforms už roky investuje desiatky miliárd dolárov do rozvoja umelej inteligencie, avšak trh tieto výdavky doteraz vnímal prevažne ako náklad. Oznámenie projektu Meta Compute – teda komercionalizácie vlastnej AI infraštruktúry – môže byť prvým signálom, že éra gigantických investícií začína prechádzať do fázy monetizácie. V dôsledku toho investori začali predávať výrobcov pamätí pre dátové centrá, pričom predpokladajú, že Meta disponuje prebytkom výpočtového výkonu. Ide však pravdepodobne o príliš zjednodušený výklad – a hoci slabé výsledky nového segmentu spoločnosti môžu byť varovným signálom, jeho úspech by sa mohol ukázať ako jeden z najsilnejších býčích impulzov pre celý sektor AI.

- Meta Compute môže pre Meta vytvoriť nový, vysoko maržový zdroj príjmov prostredníctvom prenájmu výpočtového výkonu a AI modelov.

- Podľa Morgan Stanley by prenájom 250 MW výkonu mohol zvýšiť zisk na akciu Meta o približne 3 USD v roku 2028, v scenári 1 GW dokonca o 11,9 USD – čo predstavuje zhruba 50 % ziskov za celý rok 2025.

- Ak AI infraštruktúra začne generovať reálny cash flow, súčasné ocenenia najväčších hyperscalerov sa môžu ukázať ako príliš konzervatívne.

Trh vyvodil nesprávny záver?

Najvýraznejšou reakciou trhu po správach o Meta Compute bol pokles akcií spoločností dodávajúcich pamäte pre dátové centrá. Investori usúdili, že ak chce Meta prenajímať vlastný výpočtový výkon, pravdepodobne ho má príliš veľa, a teda v budúcnosti obmedzí nákupy pamätí HBM, DDR5 alebo SSD diskov.

Takýto scenár je možný, no nie je jediný. Rovnako dobre môže Meta jednoducho usilovať o lepšie využitie infraštruktúry, ktorá bola aj tak vybudovaná s výhľadom na ďalší rozvoj AI modelov. V praxi by to znamenalo zlepšenie rentability už uskutočnených investícií, nie vzdanie sa ďalších.

Trh veľmi rýchlo prešiel od informácie o novom obchodnom modeli k záveru o trvalej nadpredaji GPU. História najväčších technologických firiem ukazuje, že monetizácia infraštruktúry často vedie k ďalšej vlne investícií – nie k ich ukončeniu.

Veľký potenciál Meta Compute

Najzaujímavejšie sú odhady Morgan Stanley týkajúce sa potenciálneho vplyvu nového biznisu na výsledky Meta Platforms. Banka predpokladá, že spoločnosť by mohla komercionalizovať časť svojej infraštruktúry prenájmom výpočtového výkonu externým klientom, bez nutnosti budovať plnohodnotnú alternatívu k AWS alebo Microsoft Azure.

Podľa analytikov by prenájom približne 250 MW výpočtového výkonu na rok pri sadzbe okolo 40 USD za watt mohol zvýšiť zisk na akciu Meta v roku 2028 o približne 3 USD. V optimistickejšom scenári, ktorý predpokladá komercionalizáciu okolo 1 GW, by potenciálny vplyv na EPS vzrástol na takmer 12 USD na akciu – čo je blízko jednej tretiny prognóz tohtoročných ročných ziskov.

To samozrejme neznamená, že sa takýto scenár naplní. Ukazuje však rozsah potenciálnej operačnej páky a naznačuje, že trh stále nemusí oceňovať možnosti, ktoré prináša monetizácia AI infraštruktúry.

Úspech Compute nemusí znamenať problémy pre trh s pamäťami

Obavy investorov sa dnes sústreďujú predovšetkým na budúci dopyt po pamätiach HBM, DDR5 a ďalších komponentoch využívaných v dátových centrách. Ak bude Meta lepšie využívať súčasné GPU klastre, časť trhu automaticky predpokladá, že obmedzí budúce objednávky.

To však opomína najdôležitejší prvok celej rovnice – mieru návratnosti investícií. Ak sa prenájom výpočtového výkonu ukáže ako rentabilný, každá ďalšia investícia do nových AI klastrov sa stane výnosnejšou. Vyšší príjem z jedného GPU totiž znamená rýchlejšiu návratnosť CAPEXu a väčšiu motiváciu k ďalšiemu rozširovaniu infraštruktúry.

Paradoxne by teda úspech Meta Compute mohol v dlhodobom horizonte podporovať dopyt po pamätiach a AI akcelerátoroch, namiesto toho aby ho obmedzoval. Kľúčové bude to, či Meta nájde dostatok zákazníkov pre nové služby.

Najväčšou hrozbou nemusia byť výrobcovia čipov

Oveľa väčšmi ohrozené sa zdajú byť spoločnosti, ktorých obchodný model je postavený takmer výlučne na prenájme GPU. Firmy ako CoreWeave alebo Nebius postavili svoju stratégiu na dodávaní výpočtového výkonu podnikom vyvíjajúcim AI riešenia.

Ak však podobné služby začnú ponúkať Meta, Microsoft, Google alebo Amazon, konkurenčná výhoda menších operátorov sa môže rýchlo zmenšiť. Najväčší hyperscaleri disponujú výrazne nižšími nákladmi na financovanie, globálnou infraštruktúrou a pripravenou bázou firemných klientov.

V praxi tak Meta Compute nemusí znamenať hrozbu pre celý trh AI, ale skôr začiatok konsolidácie segmentu prenájmu výpočtového výkonu. Práve špecializovaní operátori môžu pocítiť najsilnejší konkurenčný tlak. Pre samotnú spoločnosť sa nový biznis môže ukázať ako „dojná krava" – a takýto scenár by bol veľmi priaznivý aj pre celý Wall Street.

AI pohlcuje obrovský kapitál, ale trh je krátkozraký

Podľa odhadov vynaložia najväčší hyperscaleri v roku 2026 na rozvoj AI infraštruktúry približne 750 mld. USD. Pre mnohých investorov sú to predovšetkým gigantické náklady, ktoré znižujú voľné peňažné toky a zvyšujú neistotu ohľadom budúcich výnosov.

História najväčších technologických platforiem však ukazuje, že fáza najvyšších investícií takmer vždy predchádza obdobiu najrýchlejšej monetizácie. Tak vyzeral aj rozvoj cloudového computingu, internetovej infraštruktúry či mobilných sietí. Najprv prichádzajú náklady, a až potom začínajú rásť peňažné toky.

Ak Meta Compute uspeje, môže sa stať prvým dôkazom toho, že sektor AI práve prechádza z fázy budovania infraštruktúry do fázy generovania reálneho cash flow. Z pohľadu investorov by to bola oveľa dôležitejšia informácia ako ďalšie rekordy výdavkov na dátové centrá.

Treba tiež uznať, že predpokladať, že najväčšie firmy sveta investujú bilióny dolárov len preto, aby na týchto investíciách nakoniec prerobili, sa javí ako dosť naivné – a hoci zatiaľ vidíme iba náklady, BigTech môže v konečnom dôsledku chcieť „ukrojiť" čoraz väčší kus trhu od desiatok iných firiem – vďaka prístupu k AI agentom a nižším nákladom na inferenciu.

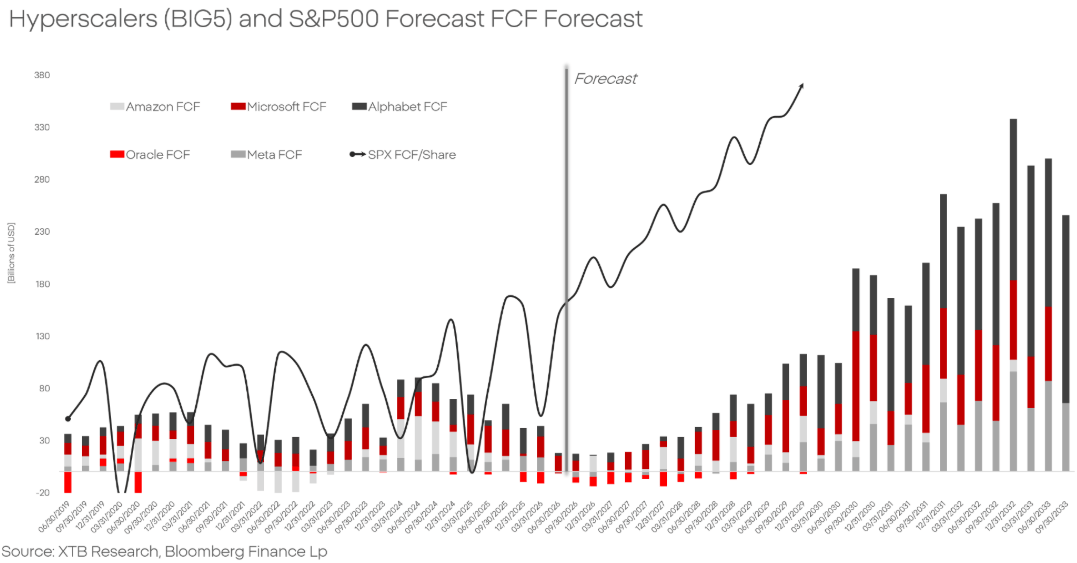

Prognózy naznačujú, že po období rekordových investícií do umelej inteligencie by voľné peňažné toky (FCF) najväčších hyperscalerov mohli začať dynamicky rásť už od roku 2028. To by znamenalo prechod sektora z fázy intenzívnych kapitálových výdavkov do fázy monetizácie AI infraštruktúry a zlepšenia rentability. Ak sa tieto prognózy naplnia, súčasné výdavky na rozvoj AI sa môžu ukázať ako základ ďalšej dekády rastu peňažných tokov.

Zdroj: XTB Research, Bloomberg Finance L.P.

Sú súčasné ocenenia hyperscalerov príliš konzervatívne?

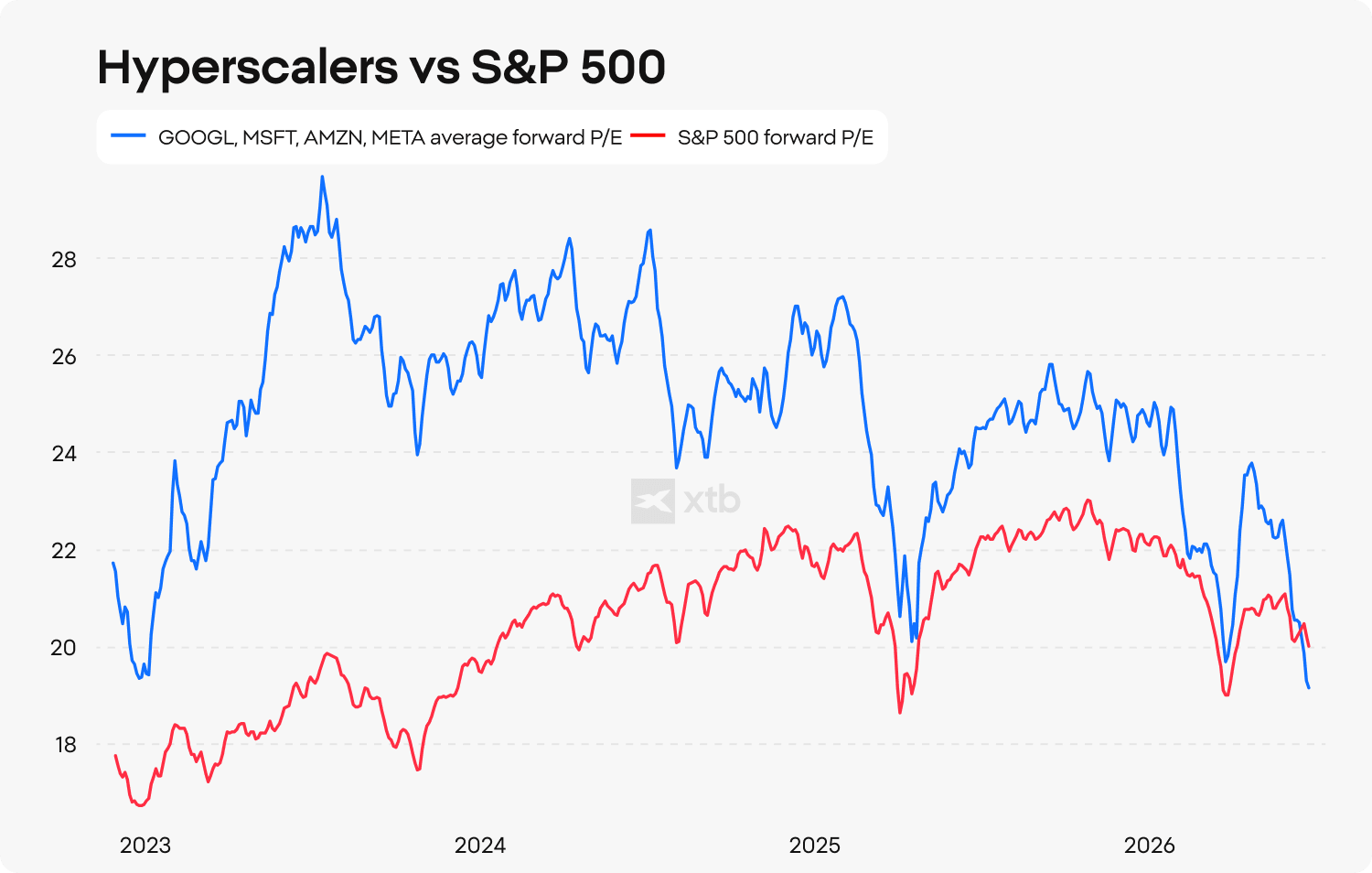

Napriek rekordným investíciám do AI zostávajú ocenenia najväčších technologických spoločností relatívne atraktívne v porovnaní so širokým trhom. Priemerný ukazovateľ ceny k očakávaným 12-mesačným ziskom pre najväčších hyperscalerov klesol na najnižšie úrovne voči indexu S&P 500 od spustenia ChatGPT, čo naznačuje, že investori pristupujú k budúcim ziskom sektora čoraz opatrnejšie.

Trh sa stále sústreďuje prevažne na náklady budovania infraštruktúry. Oveľa menej pozornosti venuje potenciálnym príjmom, ktoré môže priniesť predaj AI modelov, AI agentov alebo prenájom výpočtového výkonu. Práve táto zmena naratívu sa môže ukázať ako najdôležitejšia udalosť najbližších niekoľkých rokov.

Moja téza zostáva jednoznačná. Ak Meta preukáže, že dokáže efektívne monetizovať vlastnú AI infraštruktúru, bude to pozitívny signál nielen pre samotnú spoločnosť, ale pre celý trend umelej inteligencie. V takomto scenári sa súčasné ocenenie Meta Platforms a ďalších najväčších hyperscalerov môže z perspektívy niekoľkých rokov ukázať ako výrazne príliš nízke.

Zdroj: XTB Research

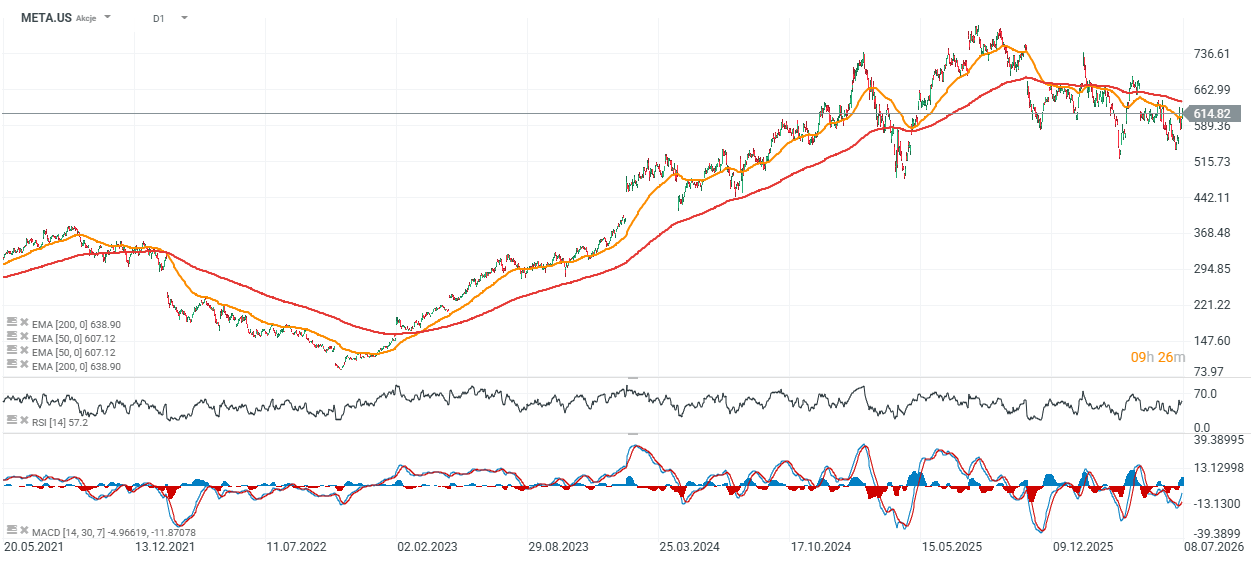

Graf Meta Platforms (interval D1)

Akcie spoločnosti sa obchodujú mierne pod 200-denným exponenciálnym kĺzavým priemerom EMA200 (červená línia) a môžeme predpokladať, že sa spoločnosť nachádza v momente „make or break" – buď sa obnoví silný rastový trend, alebo ju čakajú ďalšie poklesy vedúce nakoniec do oblasti 500 USD za akciu, kde vidíme posledné dôležité cenové reakcie.

Zdroj: xStation5

Zaujala Vás táto téma?

Okrem širokého spektra nástrojov od nás získate aj vzdelávacie materiály ako články, e-booky či kurzy zadarmo:

- Trading pre začiatočníkov

- TOP 5 nástrojov Ondřeja Hartmana

- Testovací účet v XTB? Precvičte si obchodovanie zadarmo!

- Investovanie do Big Tech spoločností

- Investičné impérium Warrena Buffetta

- Tvorba akciového portfólia

Články:

Nová éra jadrovej energetiky: Jadrový gigant tajne podal žiadosť o IPO ☢️

Rekordný štvrťrok Chevronu. Napätie na Blízkom východe prinieslo miliardové zisky 💰

Prečo je juhokórejský akciový trh volatilnejší než Bitcoin? 🚨

Zhrnutie trhov: Európske akcie najvyššie za 3 týždne! Apple pod tlakom pred obchodovaním na Wall Street!

Tento materiál je marketingovou komunikáciou v zmysle čl. 24 ods. 3 smernice Európskeho parlamentu a Rady 2014/65/EÚ z 15. mája 2014 o trhoch s finančnými nástrojmi, ktorou sa mení smernica 2002/92/ES a smernica 2011/61/EÚ (MiFID II). Marketingová komunikácia nie je investičným odporúčaním ani informáciou odporúčajúcou alebo navrhujúcou investičnú stratégiu v zmysle nariadenia Európskeho parlamentu a Rady (EÚ) č. 596/2014 zo 16. apríla 2014 o zneužívaní trhu (nariadenie o zneužívaní trhu) a o zrušení smernice Európskeho parlamentu a Rady 2003/6/ES a smerníc Komisie 2003/124/ES, 2003/125/ES a 2004/72/ES a delegovaného nariadenia Komisie (EÚ) 2016/958 z 9. marca 2016, ktorým sa dopĺňa nariadenie Európskeho parlamentu a Rady (EÚ) č. 596/2014, pokiaľ ide o regulačné technické predpisy upravujúce technické opatrenia na objektívnu prezentáciu investičných odporúčaní alebo iných informácií, ktorými sa odporúča alebo navrhuje investičná stratégia, a na zverejňovanie osobitných záujmov alebo uvádzanie konfliktov záujmov v zmysle zákona č. 566/2001 Z. z. o cenných papieroch a investičných službách. Marketingová komunikácia je pripravená s najvyššou starostlivosťou, objektivitou, prezentuje fakty známe autorovi k dátumu prípravy a neobsahuje žiadne hodnotiace prvky. Marketingová komunikácia je pripravená bez zohľadnenia potrieb klienta, jeho individuálnej finančnej situácie a nijakým spôsobom nepredstavuje investičnú stratégiu. Marketingová komunikácia nepredstavuje ponuku na predaj, ponuku, predplatné, výzvu na nákup, reklamu alebo propagáciu akýchkoľvek finančných nástrojov. XTB S.A. organizačná zložka nezodpovedá za žiadne kroky alebo opomenutia klienta, najmä za nadobudnutie alebo predaj finančných nástrojov. XTB nezodpovedá za žiadnu stratu alebo škodu, vrátane, bez obmedzenia, akejkoľvek straty, ktorá môže vzniknúť priamo alebo nepriamo, spôsobená na základe informácií obsiahnutých v tejto marketingovej komunikácii. V prípade, že marketingová komunikácia obsahuje akékoľvek informácie o akýchkoľvek výsledkoch týkajúcich sa finančných nástrojov v nej uvedených, nepredstavujú žiadnu záruku ani prognózu budúcich výsledkov. Minulá výkonnosť nemusí nevyhnutne naznačovať budúce výsledky a každá osoba konajúca na základe týchto informácií tak robí výlučne na vlastné riziko.