Hoci zlato od konca januára stratilo takmer 30 % a od vypuknutia konfliktu s Iránom jeho pokles dosiahol približne 24 %, Goldman Sachs sa domnieva, že dlhodobý rastový trend zostáva nenarušený. Podľa analytikov banky súčasná korekcia vyplýva predovšetkým z očakávaní prísnejšej politiky Fedu, avšak fundamentálne argumenty v prospech rastu cien zlata zostávajú silné.

Kľúčové informácie

- Goldman Sachs potvrdil prognózu počítajúcu s rastom ceny zlata na 4 900 USD za uncu do konca roka 2026, pričom poukázal na pretrvávajúce štrukturálne a cyklické faktory podporujúce trh.

- Podľa analytikov zostáva najdôležitejším dlhodobým motorom nákup centrálnych bánk, najmä z rozvíjajúcich sa trhov. Proces diverzifikácie rezerv sa zrýchlil po zmrazení ruských aktív v roku 2022 a naďalej predstavuje silný zdroj dopytu.

- Goldman Sachs upozorňuje na najnovší prieskum World Gold Council, podľa ktorého 45 % centrálnych bánk plánuje zvýšiť zlaté rezervy v priebehu nasledujúcich 12 mesiacov. Ide o najvyšší podiel v histórii tohto prieskumu.

- V krátkodobom horizonte však zlato zaťažuje jastrabejšia rétorika Federálneho rezervného systému. Trh opäť začal zahrňovať do cien možnosť zvyšovania úrokových sadzieb v USA, čo obmedzuje prílev kapitálu do zlatom krytých ETF fondov.

- Vyššie výnosy dlhopisov spolu s pretrvávajúcimi vysokými inflačnými očakávaniami zvyšujú atraktivitu aktív generujúcich príjem, v dôsledku čoho časť kapitálu odteká z trhu drahých kovov.

- Goldman Sachs však nezdieľa presvedčenie trhu o ďalšom sprísňovaní menovej politiky. Ekonómovia banky očakávajú, že Fed ponechá úrokové sadzby v tomto roku bez zmeny a cyklus znižovania sadzieb začne až v druhej polovici budúceho roka.

- Takýto scenár by mal postupne zlepšovať pozicionovanie zlatých ETF fondov, ktoré historicky výrazne reagujú na výhľad klesajúcich reálnych úrokových sadzieb.

- V strednodobom a dlhodobom horizonte Goldman Sachs naďalej vidí prevahu rizík priaznivých pre rast cien zlata. Okrem nákupov centrálnych bánk banka poukazuje aj na rastúce obavy o fiškálnu stabilitu vyspelých ekonomík, ktoré môžu zvyšovať záujem súkromných investorov o drahé kovy.

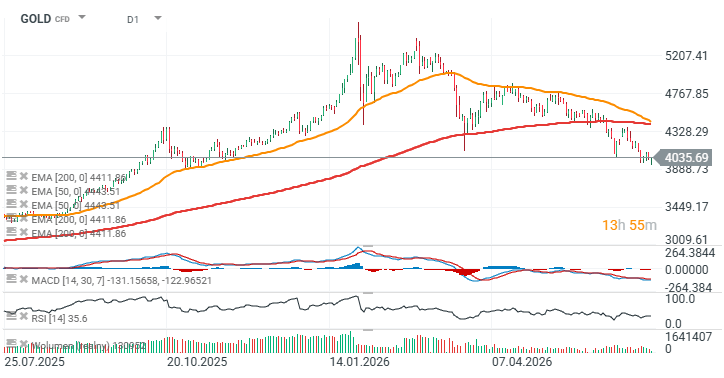

Goldman Sachs sa domnieva, že súčasná slabosť zlata vyplýva predovšetkým z prechodných makroekonomických faktorov. Ak sa Fed ukáže ako menej jastrabí, než trh v súčasnosti predpokladá, a centrálne banky si udržia vysoké tempo nákupov, ceny drahého kovu by sa mohli vrátiť na dlhodobý rastový trend. Z toho vyplýva, že kľúčovými pre ďalšiu dynamiku môžu byť ceny ropy a inflačné údaje. Kľúčový odpor sa nachádza v blízkosti 4 400 USD za uncu, kde sledujeme 200-denný exponenciálny kĺzavý priemer EMA200 (červená línia). Priemery EMA50 a EMA200 smerujú k medvedziemu prekríženiu vo formácii „kríža smrti" – pokiaľ dôjde k ich prekríženiu, bude to prvýkrát od roku 2023. Samotné toto usporiadanie však nemá prediktívnu silu a nezriedka sa ukáže skôr ako doklad výrazného prepredania. Dôležitá podpora pre zlato sa nachádza pri 3 800 USD za uncu (cenová reakcia z roku 2025).

Zdroj: xStation5

Zaujala Vás táto téma?

Okrem širokého spektra nástrojov od nás získate aj vzdelávacie materiály ako

Kurzy a e-booky:

- Trading pre začiatočníkov

- TOP 5 nástrojov Ondřeja Hartmana

- Obchodovanie komodít – ako investovať do komodít?

- Obchodovanie zlata Investovanie do zlata pre začiatočníkov

- Obchodovanie s plynom – Ako investovať do NATGAS?

Články:

- Obchodovanie zlata – Investovanie do zlata pre začiatočníkov

- Obchodovanie komodít – ako investovať do komodít?

- Obchodovanie striebra – Ako začať obchodovať so striebrom online?

- Obchodovanie ropy – ako investovať do ropy?

- Obchodovanie s plynom – Ako investovať do NATGAS?

- Obchodovanie s kávou – investovanie do CFD na kávu

- História ťažby zlata

🚨Trump tvrdí, že Hormuz je otvorený. Ropa za týždeň zdražela o 14 %🛢️📈

Graf dňa: Japonský jen opäť oslabuje. Intervencia nestačí, trh čaká na krok BoJ 💴

🎥 Krypto briefing: Bitcoin na 65 000 USD, Strategy naďalej predáva Bitcoin

Ekonomický kalendár: RBA ponecháva sadzby bez zmeny, trh čaká na údaje z amerického realitného trhu 🏦

Tento materiál je marketingovou komunikáciou v zmysle čl. 24 ods. 3 smernice Európskeho parlamentu a Rady 2014/65/EÚ z 15. mája 2014 o trhoch s finančnými nástrojmi, ktorou sa mení smernica 2002/92/ES a smernica 2011/61/EÚ (MiFID II). Marketingová komunikácia nie je investičným odporúčaním ani informáciou odporúčajúcou alebo navrhujúcou investičnú stratégiu v zmysle nariadenia Európskeho parlamentu a Rady (EÚ) č. 596/2014 zo 16. apríla 2014 o zneužívaní trhu (nariadenie o zneužívaní trhu) a o zrušení smernice Európskeho parlamentu a Rady 2003/6/ES a smerníc Komisie 2003/124/ES, 2003/125/ES a 2004/72/ES a delegovaného nariadenia Komisie (EÚ) 2016/958 z 9. marca 2016, ktorým sa dopĺňa nariadenie Európskeho parlamentu a Rady (EÚ) č. 596/2014, pokiaľ ide o regulačné technické predpisy upravujúce technické opatrenia na objektívnu prezentáciu investičných odporúčaní alebo iných informácií, ktorými sa odporúča alebo navrhuje investičná stratégia, a na zverejňovanie osobitných záujmov alebo uvádzanie konfliktov záujmov v zmysle zákona č. 566/2001 Z. z. o cenných papieroch a investičných službách. Marketingová komunikácia je pripravená s najvyššou starostlivosťou, objektivitou, prezentuje fakty známe autorovi k dátumu prípravy a neobsahuje žiadne hodnotiace prvky. Marketingová komunikácia je pripravená bez zohľadnenia potrieb klienta, jeho individuálnej finančnej situácie a nijakým spôsobom nepredstavuje investičnú stratégiu. Marketingová komunikácia nepredstavuje ponuku na predaj, ponuku, predplatné, výzvu na nákup, reklamu alebo propagáciu akýchkoľvek finančných nástrojov. XTB S.A. organizačná zložka nezodpovedá za žiadne kroky alebo opomenutia klienta, najmä za nadobudnutie alebo predaj finančných nástrojov. XTB nezodpovedá za žiadnu stratu alebo škodu, vrátane, bez obmedzenia, akejkoľvek straty, ktorá môže vzniknúť priamo alebo nepriamo, spôsobená na základe informácií obsiahnutých v tejto marketingovej komunikácii. V prípade, že marketingová komunikácia obsahuje akékoľvek informácie o akýchkoľvek výsledkoch týkajúcich sa finančných nástrojov v nej uvedených, nepredstavujú žiadnu záruku ani prognózu budúcich výsledkov. Minulá výkonnosť nemusí nevyhnutne naznačovať budúce výsledky a každá osoba konajúca na základe týchto informácií tak robí výlučne na vlastné riziko.