- Szczególne wrażenie robi segment Data Center, w którym od momentu pojawienia się ChatGPT sprzedaż zwiększyła się 13-krotnie. Nvidia pozostaje absolutnym rdzeniem infrastruktury AI, a popyt na jej układy wciąż przewyższa podaż, co znajduje odzwierciedlenie w rentowności.

- Marża brutto na poziomie około 75% potwierdza wyjątkową siłę cenową spółki oraz jej dominującą pozycję technologiczną. Równie imponująco prezentują się przepływy pieniężne. Wolne przepływy pieniężne (FCF) wyniosły 34,9 mld USD, rosnąc o blisko 20 mld USD rok do roku. Tak wysoka generacja gotówki daje spółce ogromną elastyczność – zarówno w zakresie inwestycji w kolejne generacje chipów, jak i potencjalnych zwrotów kapitału dla akcjonariuszy.

Co istotne, zarząd przedstawił bardzo mocne prognozy - przychody w Q1 roku fiskalnego 2026 mają wynieść nawet ok. 79,6 mld USD, co sugeruje utrzymanie dynamicznej trajektorii wzrostu mimo coraz wyższej bazy porównawczej. W pierwszej reakcji po publikacji wyników akcje rosły nawet o 4% w handlu posesyjnym, jednak ostatecznie zakończyły notowania po zamknięciu rynku jedynie nieznacznie na plusie. Na pełniejszą ocenę raportu przez inwestorów trzeba będzie poczekać do jutrzejszego otwarcia sesji, kiedy kapitał instytucjonalny nada kierunek dalszemu ruchowi. Jensen Huang mówił, że: 'Klienci „ścigają się”, by inwestować w moce obliczeniowe dla AI a popyt na moc obliczeniową rośnie wykładniczo.'

Wyniki finansowe spółki

-

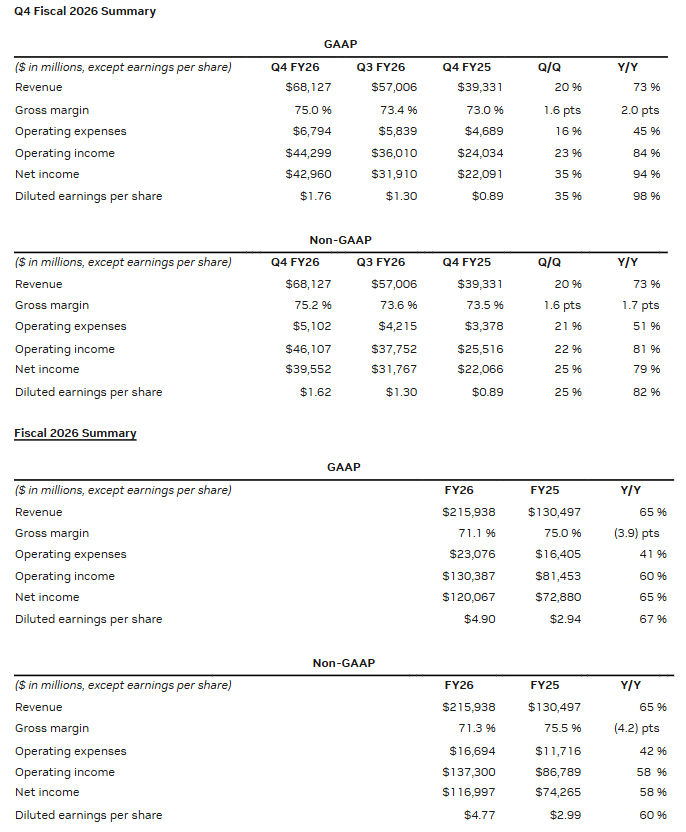

Przychody w 4Q wyniosły 68,1 mld USD (konsensus: 65,91 mld USD). - 20% wzrost k/k i 73% wzrost r/r

-

Przychody z segmentu Data Center w 4Q wyniosły 62,3 mld USD (konsensus: 60,36 mld USD).- 22% wzrost k/k i 75% wzrost r/r

-

Przychody z gamingu (4Q): przychody 3,7 mld USD wzrosły 47% r/r, napędzane silnym popytem na Blackwell; -13% k/k, bo zapasy w kanałach dystrybucji naturalnie się obniżyły po mocnym sezonie świątecznym. Za cały ubiegły rok 41% r/r do rekordowych 16 mld USD.

Przychody z Professional Visualization (4Q): przychody 1,3 mld USD, wzrost o 74% k/k i 159% r/r, dzięki wyjątkowo silnemu popytowi na Blackwell; przychody za cały rok 70% r/r do rekordowych 3,2 mld USD.

Przychody z Automotive i Robotics (4Q): przychody 604 mln USD, +2% k/k i +6% r/r, dzięki dalszej adopcji platform NVIDIA dla autonomicznej jazdy; przychody za cały rok ubiegły wzrosły o 39% do rekordowych 2,3 mld USD.

-

Marża brutto (4Q FY2026): GAAP: 75,0% non-GAAP: 75,2%

-

Marża brutto (FY2026): GAAP: 71,1% non-GAAP: 71,3%

-

Zysk na akcję (EPS) w 4Q: GAAP: 1,76 USD non-GAAP: 1,62 USD i 1,52 USD prognoz

-

Spółka prognozuje przychody w 1Q na poziomie 76,44–79,56 mld USD (konsensus: 72,78 mld USD).

Prognoza (guidance) nie zakłada żadnych przychodów z obliczeń (compute) dla centrów danych w Chinach (wypowiedź CEO NVIDIA).

-

Zysk na akcję (EPS) za cały fiskalny 2026 (kalendarzowy 2025): GAAP: 4,90 USD non-GAAP: 4,77 USD

-

CEO Jensen Huang:

-

Popyt na moc obliczeniową rośnie wykładniczo - trwa punkt zwrotny w rozwoju agentowej AI.

-

Architektura Vera Rubin ma umacniać przewagę.

-

Klienci korporacyjni dynamicznie wdrażają agentów AI.

-

-

Zwrot kapitału do akcjonariuszy (cały ubiegły rok): 41,1 mld USD (skup akcji + dywidendy gotówkowe).

-

Pozostała autoryzacja do skupu akcji: 58,5 mld USD na koniec 4Q.

-

Przychody z segmentu networking wzrosły do 11 mld USD, czyli ponad 3,5x r/r.

-

Kolejna kwartalna dywidenda w wysokości 0,01 USD na akcję zostanie wypłacona 1 kwietnia 2026 r. (dla akcjonariuszy zarejestrowanych na dzień 11 marca 2026 r.).

-

Wyniki finansowe NVDA.US. Źródło: Nvidia Investor Relations

-

Nakłady inwestycyjne (CAPEX): NVIDIA wydała 6,1 mld USD CAPEX w FY26 i sygnalizuje jeszcze większy program inwestycyjny przed sobą oraz wyższy CAPEX w FY27, napędzany boomem na AI.

-

Odpis zapasów / wpływ na marże: spółka została obciążona 4,5 mld USD odpisu zapasów związanego z chipami H20 (nadwyżki i zobowiązania zakupowe), co obniżyło marżę brutto w fiskalnym roku 2026.

-

Marża brutto w 4Q: marża w 4Q była wsparta niższymi rezerwami/odpisami na zapasy (lower inventory provisions).

-

Ryzyko taryf handlowych: NVIDIA ostrzega, że wysyłki H200 mogą zostać objęte 25% cłem importowym w USA, w miarę jak łańcuch dostaw rozszerza się poza Azję.

-

Chiny / licencje eksportowe: rząd USA miał przyznać w lutym 2026 licencję na wysyłkę ograniczonych wolumenów H200 do wybranych klientów w Chinach, ale NVIDIA podkreśla, że na razie nie ma z tego przychodów, a zgody importowe w Chinach są niepewne (wg zgłoszenia do SEC).

-

OpenAI: spółka jest w rozmowach, aby sfinalizować inwestycję i partnerstwo z OpenAI, ale nie ma gwarancji, że umowa zostanie podpisana.

-

Gaming: wzrost przychodów w 4Q w segmencie gier był napędzany silnym popytem na chipy Blackwell; na które spółka widzi ograniczenia podaży (supply constraints) w Q1 i dalej.

-

Data Center – struktura popytu: hyperscalerzy stanowili nieco ponad 50% przychodów Data Center w 4Q.

-

Spółka podkreśliła silną pozycję w inferencji oraz wzrost efektywności energetycznej dzięki architekturze Blackwell i systemom NVL72/GB300 — deklarując nawet do 50x wyższą wydajność na wat oraz istotnie niższy koszt na token.

-

NVIDIA zaprezentowała platformę Rubin: Vera CPU, Rubin GPU, NVLink-6, Spectrum-6, BlueField-4.

-

Spółka wysłała pierwsze próbki (samples) Vera Rubin; produkcja i dostawy komercyjne mają ruszyć w 2. połowie roku, a zarząd oczekuje szerokiej adopcji wśród twórców modeli chmurowych.

-

Ryzyko geopolityczne / Chiny pozostaje nierozwiązane: jak dotąd tylko ograniczone zgody na H200, bez przychodów z Chin.

-

Nvidia ostrzegła, że w długim terminie chińscy konkurenci mogą zaburzać/globalnie wpływać na branżę AI.

- Produkty / pozycjonowanie: CEO Jensen Huang: stwierdził, że „Grace Blackwell z NVLink jest królem inferencji”.

Szczegółowe prognozy

-

od 1Q roku fiskalnego 2027 NVIDIA będzie uwzględniać koszt wynagrodzeń w akcjach (stock-based compensation, SBC) w miarach non-GAAP.

-

Prognoza NVIDIA na 1Q FY2027: 78,0 mld USD z tolerancją 2%; spółka nie zakłada żadnych przychodów Data Center z Chin w tej prognozie.

-

Marża brutto: GAAP: 74,9% z tolerancją 50 pb pb non-GAAP: 75% z tolerancją 50 pb w tym -0,1% negatywnego wpływu SBC.

-

Koszty operacyjne (OPEX): GAAP: ok. 7,7 mld USD non-GAAP: ok. 7,5 mld USD (w tym 1,9 mld USD kosztów SBC)

-

-

Założenia na cały FY2027: stawka podatkowa (GAAP i non-GAAP): 17,0% do 19,0%, z wyłączeniem pozycji jednorazowych oraz istotnych zmian w otoczeniu podatkowym NVIDIA.

Akcje Nvidia (NVDA.US)

Cena akcji niedawno przetestowała 200-sesyjną średnią kroczącą EMA200, która posłużyła walorowi jako ostateczne wsparcie. Od tego czasu kurs wzrósł ok. 10% a jutro prawdopodobne jest otwarcie powyżej 200 USD za walor i niewykluczony 'atak' na nowe rekordy, w pobliżu 210 USD.

Źródło: xStation5

DAX spadł 12% od szczytu 📉Dwie spółki do obserwacji w kwietniu

Globalstar: Czy czeka nas walka gigantów o orbitę?

Podsumowanie dnia: Nadzieje na pokój i spółki kosmiczne w centrum uwagi

Intuitive Machines: Flywheel of the space economy?

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.