Geopolitická dekompresia a návrat k predvojnovej rovnovážnej úrovni

Prudký pokles cien termínových kontraktov na ropu na prelome druhého a tretieho štvrťroka 2026 viedol k úplnému vymazaniu vojnovej prémie, ktorá vznikla krátko po začiatku amerických útokov na Irán koncom februára. Ceny ropy samozrejme zostávajú na zvýšených úrovniach v porovnaní so začiatkom roka, keď sa začali objavovať obavy z možného konfliktu – najmä po krátkodobom americkom útoku na Venezuelu.

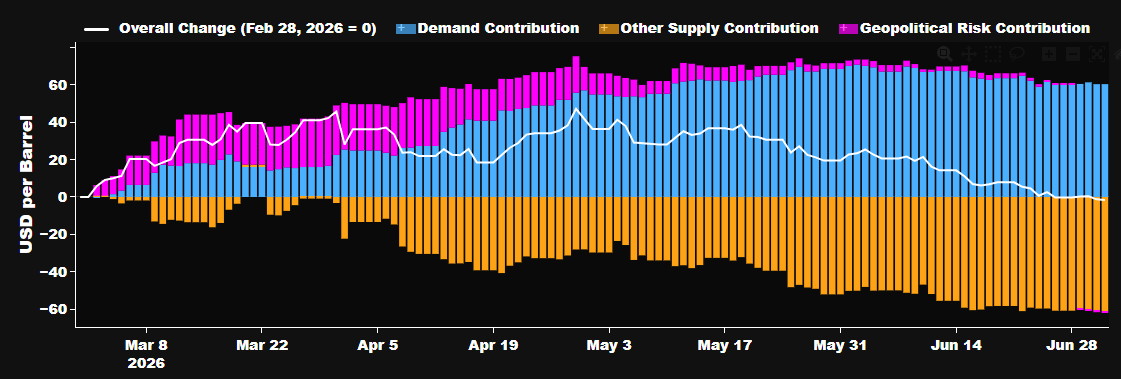

Od začiatku februára bola na trhu s ropou v podstate úplne vymazaná geopolitická prémia. Zdroj: Bloomberg Finance LP

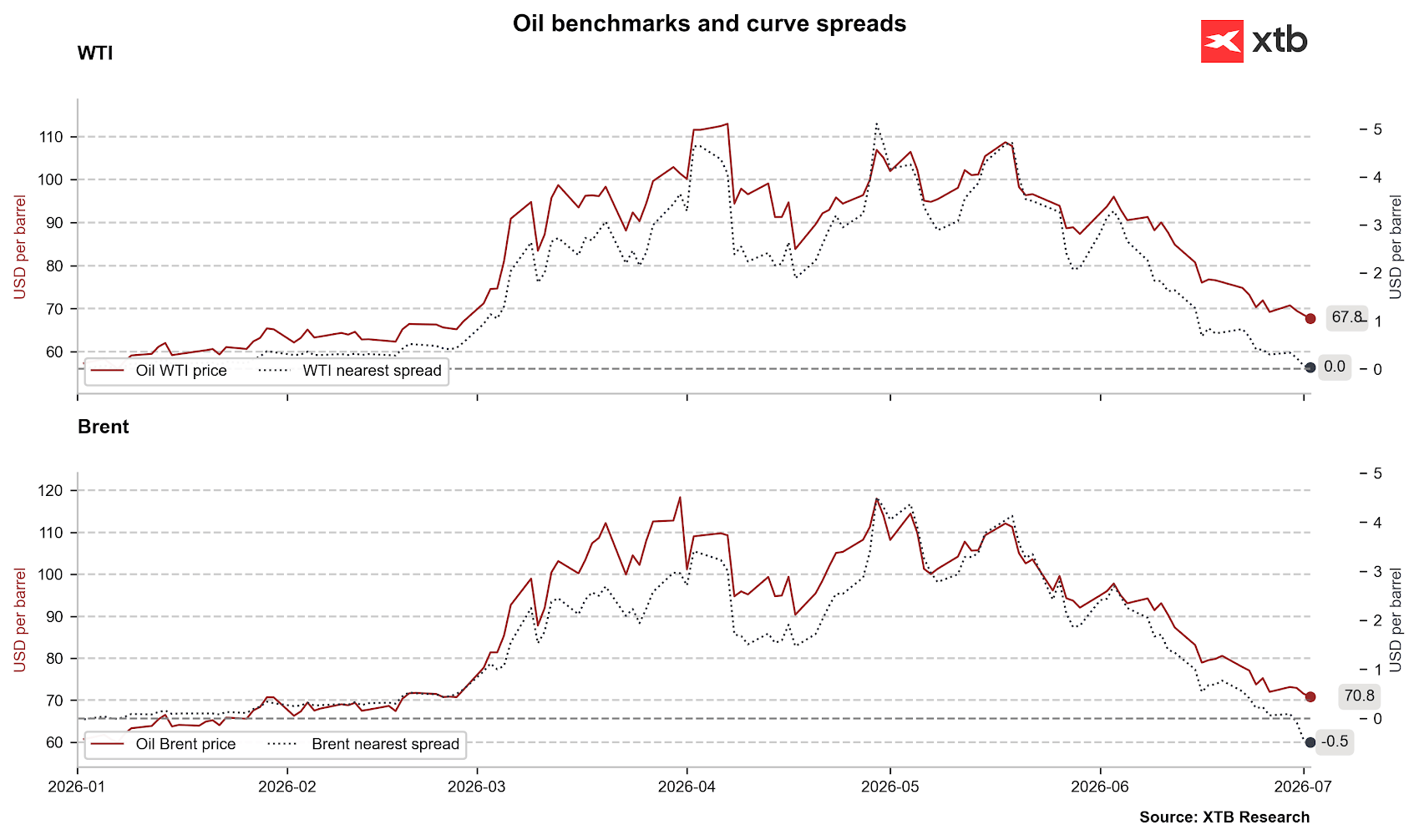

Cena ropy Brent v súčasnosti testuje úroveň 70 dolárov za barel a nachádza sa pod záverečnou cenou z posledného piatka februára, teda tesne pred americkým útokom na Irán. Je pritom dôležité pamätať, že počas týchto niekoľkých mesiacov sme sledovali rolovania termínových kontraktov v extrémnom backwardation. To znamená, že spektakulárny nominálny pokles nie je v reálnom vyjadrení až taký výrazný.

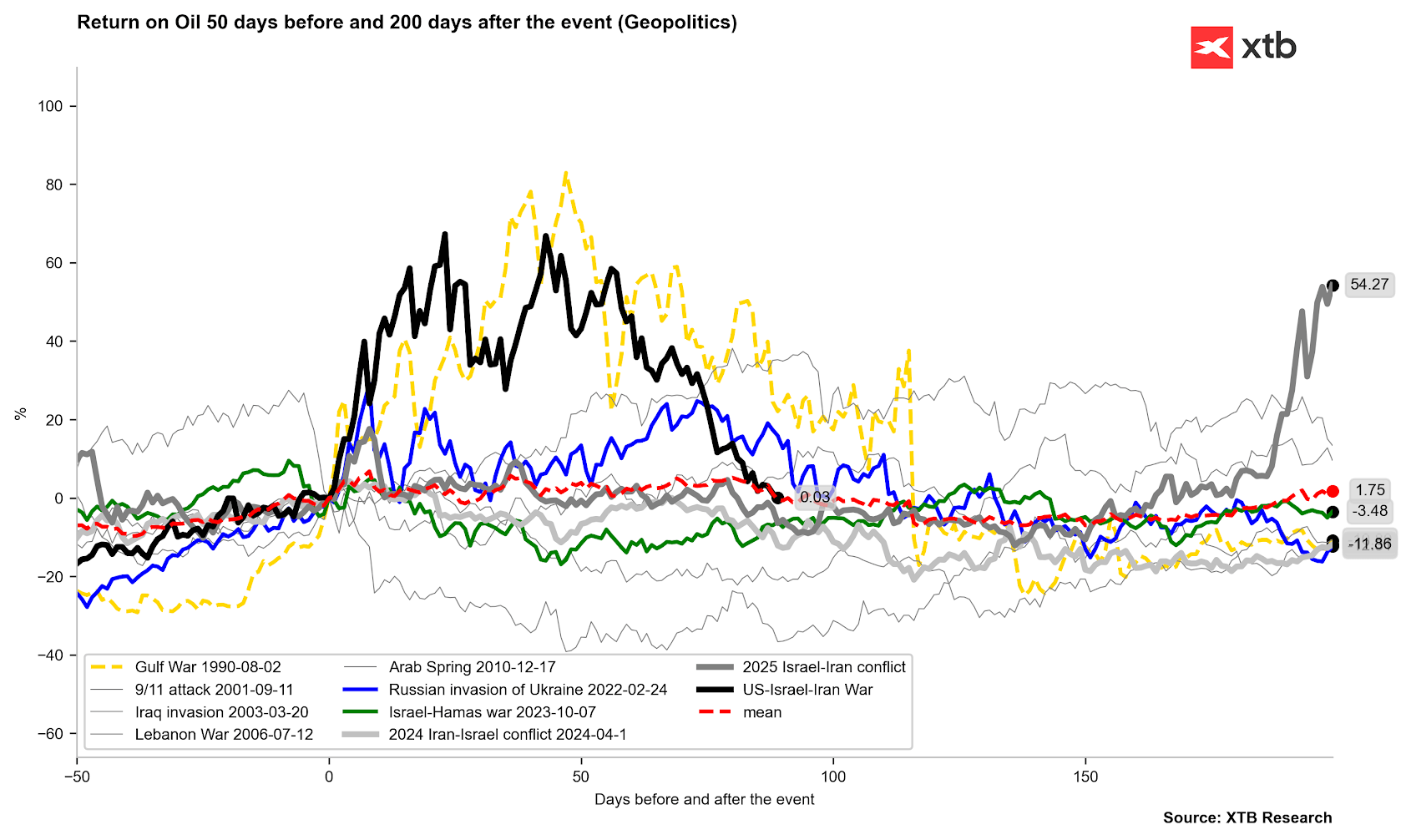

Ropa Brent plne vymazáva vojnovú prémiu z posledných niekoľkých mesiacov. Dôležité je, že táto prémia bola odstránená rýchlejšie než v rokoch 2022 alebo 1990. Ako ukazuje správanie cien ropy z týchto období, mali by sme očakávať pokračujúcu volatilitu, ale zároveň smer nadol. Zdroj: Bloomberg Finance LP, XTB

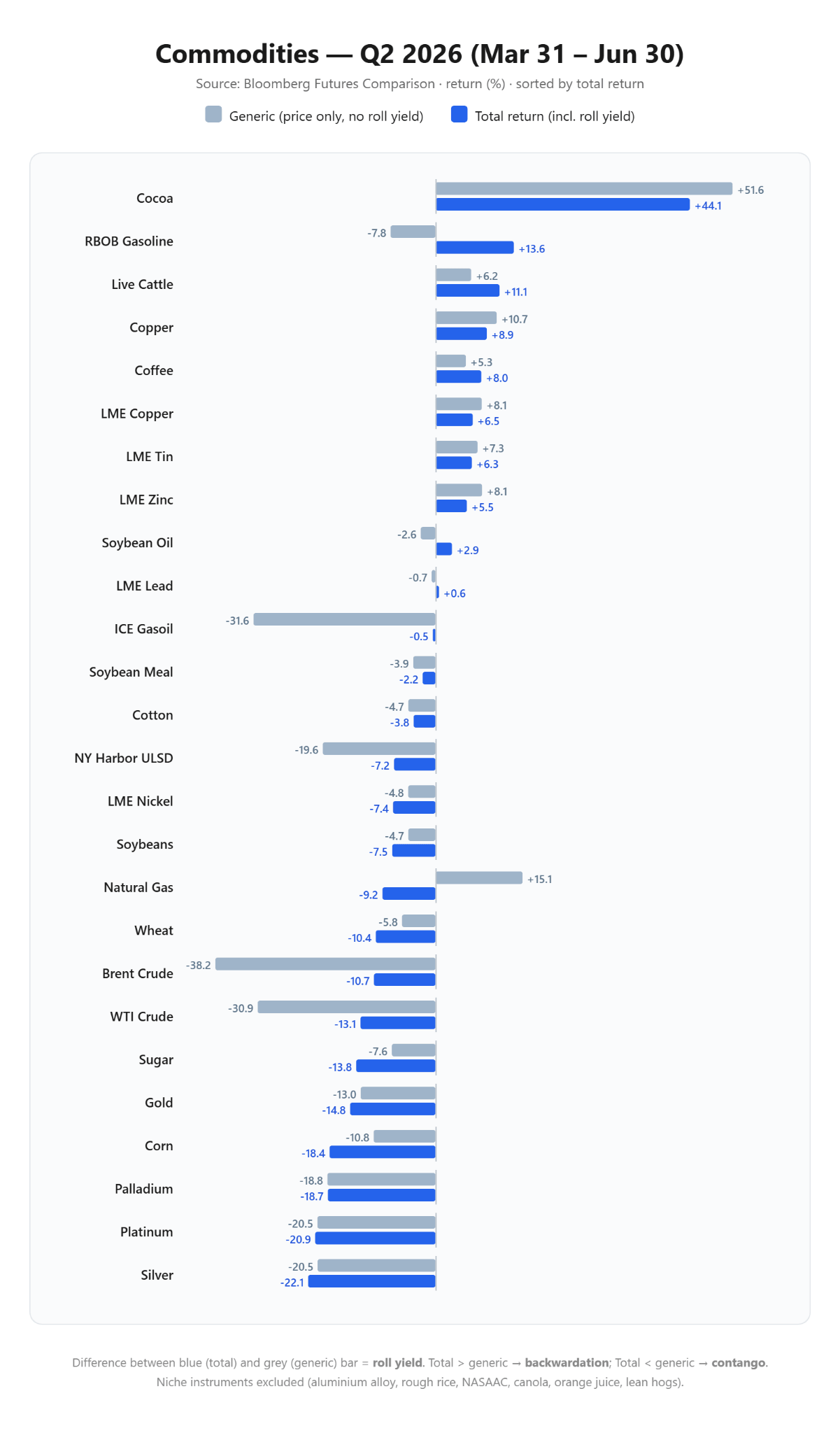

Pri pohľade na vývoj cien komodít v druhom štvrťroku vidíme, že po zohľadnení rolovania termínových kontraktov boli poklesy výrazne menšie, ako by naznačoval nominálny vývoj cien. Je to bežná situácia vzhľadom na tvar backwardation. Zdroj: Bloomberg Finance LP, XTB

Samozrejme je potrebné zdôrazniť, že priamym katalyzátorom uvoľnenia napätia na trhu bolo podpísanie dočasného 60-dňového memoranda o porozumení (MOU) medzi Washingtonom a Teheránom dňa 17. júna 2026. Táto dohoda otvorila cestu k deeskalácii a umožnila rýchlu obnovu logistických tokov v Hormuzskom prielive. Objem námornej dopravy cez tento kľúčový bod globálnej energetiky dosiahol na konci júna rekordnú úroveň 78 jednotiek denne (neoficiálne). Je však potrebné mať na pamäti, že memorandum je zatiaľ dočasné. Sám JD Vance naznačil, že súčasné obdobie je určené predovšetkým na doplnenie zásob a ďalšia deeskalácia bude závisieť od pokroku v rokovaniach.

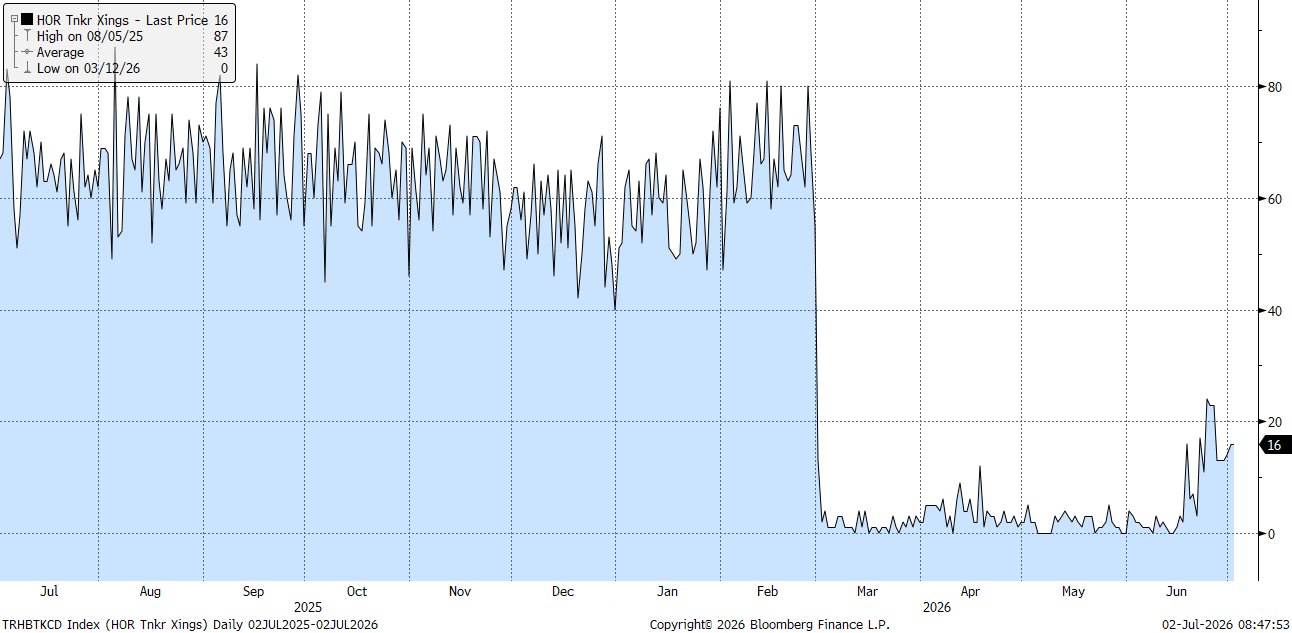

Počet tankerov, ktoré oficiálne preplávajú cez Hormuzský prieliv, je ďaleko od deklarovaných čísel, pričom mnohé jednotky sa môžu rozhodovať preplávať bez oficiálne zapnutých transpondérov. Zdroj: Bloomberg Finance LP

Fundamentálna asymetria: Rastúca produkcia a stagnácia dopytu

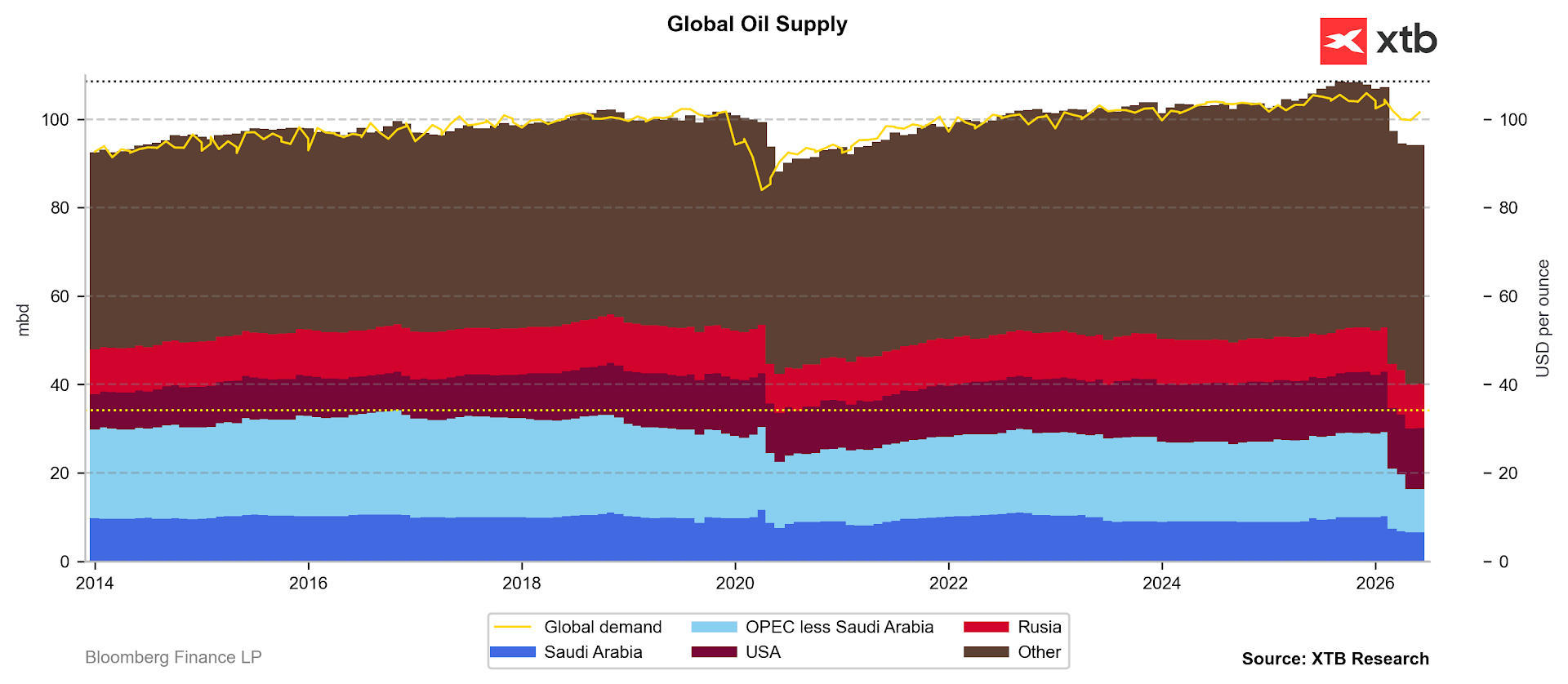

Spolu s poklesom vojnovej prémie sa pozornosť účastníkov trhu obrátila k dôslednej analýze fyzikálnych fundamentov, ktoré poukazujú na hlbokú a narastajúcu štrukturálnu asymetriu. Na strane ponuky je tlak na pokles cien umocnený bezprecedentnou pružnosťou a objemom ťažby producentov mimo kartelu OPEC+, na čele so Spojenými štátmi, kde sa produkcia blíži k ďalšiemu míľniku na úrovni 14 miliónov barelov denne. OPEC+ zároveň pokračuje v postupnom obnovovaní výrobných kapacít a schválil ďalší nárast ťažobných kvót o približne 188 000 barelov denne na august, čím sa kumulatívny prírastok ponuky tejto skupiny od apríla zvýšil (zatiaľ na papieri) na takmer 600 000 barelov denne. V júni sme však zaznamenali minimálny nárast globálnej ponuky, spolu s urýchlením exportu z niektorých štátov Perzského zálivu.

Hoci na trhu stále pretrváva deficit, v júli by sme už mali sledovať výraznejší prírastok ponuky. Do veľkej miery to závisí od pružných producentov, ako je Saudská Arábia alebo Spojené arabské emiráty. Zdroj: Bloomberg Finance LP

Dopyt v júni mierne vzrástol, avšak vyhliadky na oživenie v tomto roku zostávajú pochybné, a to najmä v dôsledku spomalenia makroekonomickej aktivity v Číne. Medzinárodná energetická agentúra (IEA) pristúpila k drastickej revízii svojich prognóz, pričom znížila odhady rastu globálneho dopytu na rok 2026 o 700 000 barelov denne a predpovedá jeho absolútny pokles o 1,1 milióna barelov denne v celoročnom meradle.

Štrukturálne riziká skryté pod medvedím konsenzom

Hoci trhový konsenzus sa stal krajne medvedím, hlbšia analýza štruktúry zásob a politických podmienok naznačuje, že úplné vymazanie geopolitickej prémie môže spočívať na krehkých základoch. Po prvé, právny rámec a suverenita nad Hormuzským prielivom zostávajú kľúčovým sporným bodom budúcich konfliktov. Iránsky vyjednávač Mohammad Bagher Ghalibaf jasne zdôraznil, že Teherán a Maskat si zachovávajú plnú jurisdikciu nad touto vodnou cestou a platné 60-dňové memorandum nijako neobmedzuje suverénne práva Iránu kontrolovať plavbu po jeho uplynutí. Náhodné útoky na obchodné lode, ku ktorým došlo koncom júna, ukazujú, ako ľahko môže byť krehké prímerie narušené.

Termínová štruktúra už nevykazuje žiadne napätie na najbližších kalendárnych spreadoch. Táto situácia sa zároveň môže zdať byť krátkodobá, berúc do úvahy vyčerpanie zásob a stále značnú neistotu. Zdroj: Bloomberg Finance LP, XTB

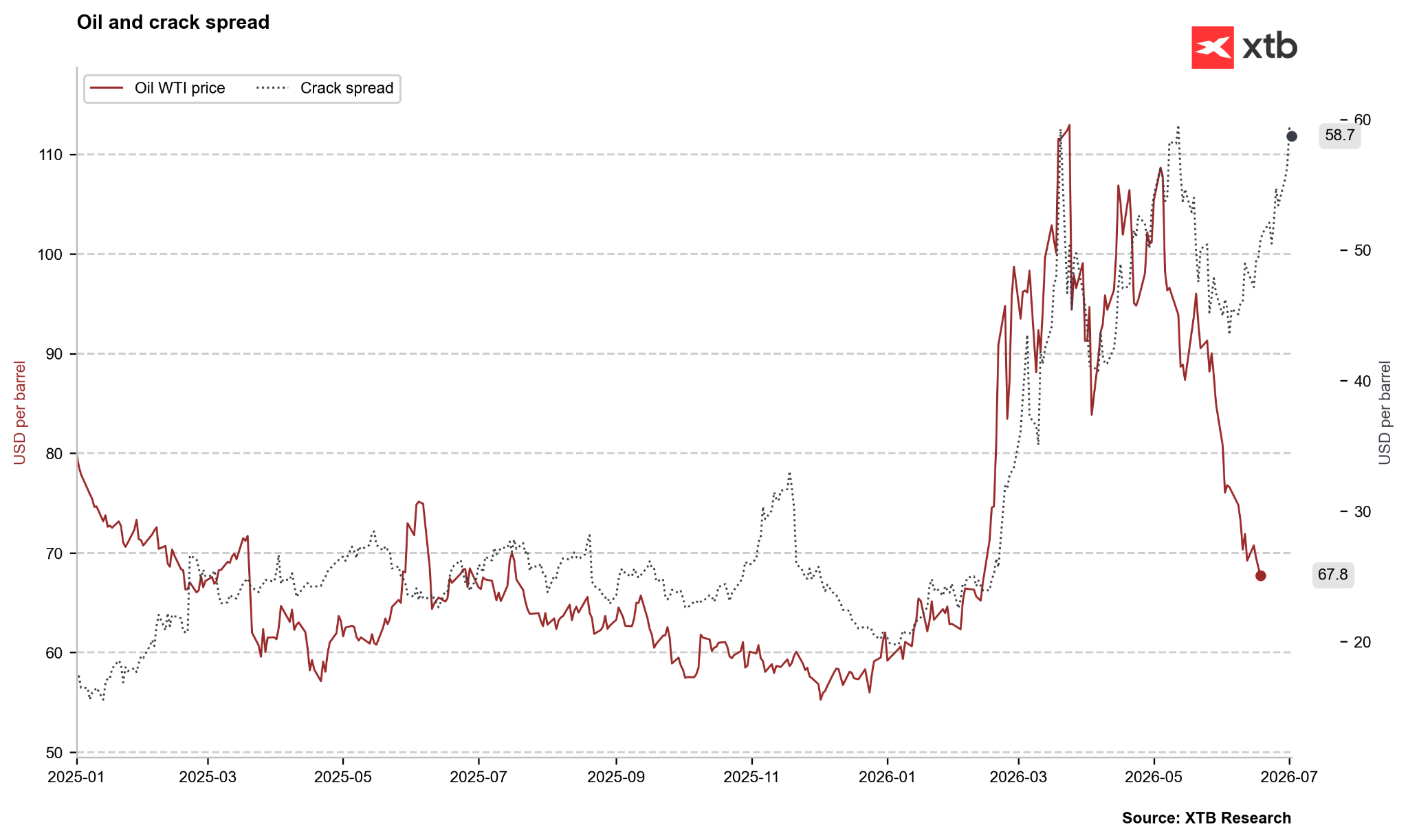

Crack spread vyjadrujúci rozdiel medzi cenami hotových palív a ropy poukazuje na obrovský nesúlad. Cena ropy klesá, zatiaľ čo ceny palív sa udržiavajú na vysokých úrovniach alebo dokonca rastú. Môže ísť o dočasnú situáciu súvisiacu so zvýšeným dopytom, alebo to naznačuje, že situácia na trhu s palivami je ďaleko od normálu. Zdroj: Bloomberg Finance LP, XTB

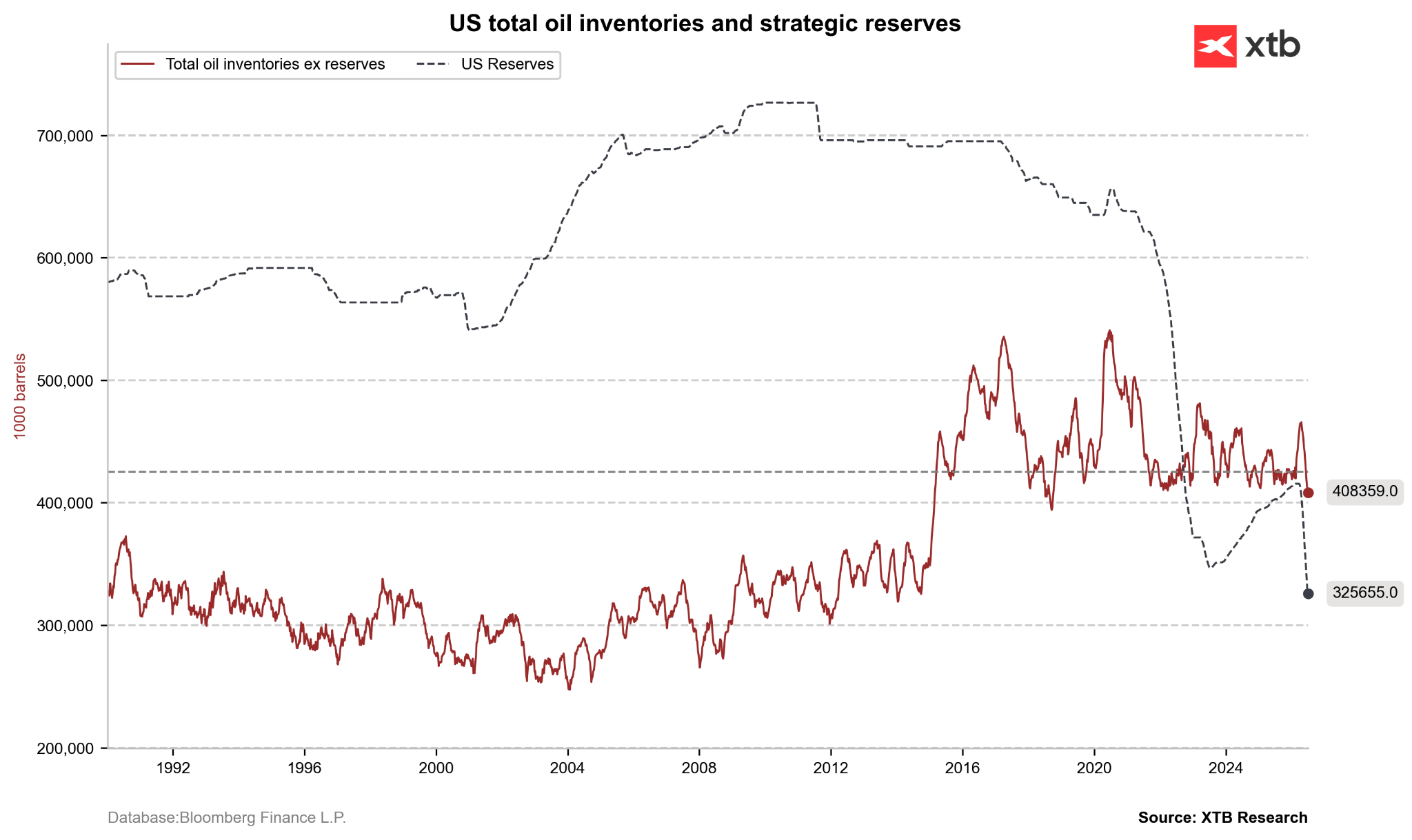

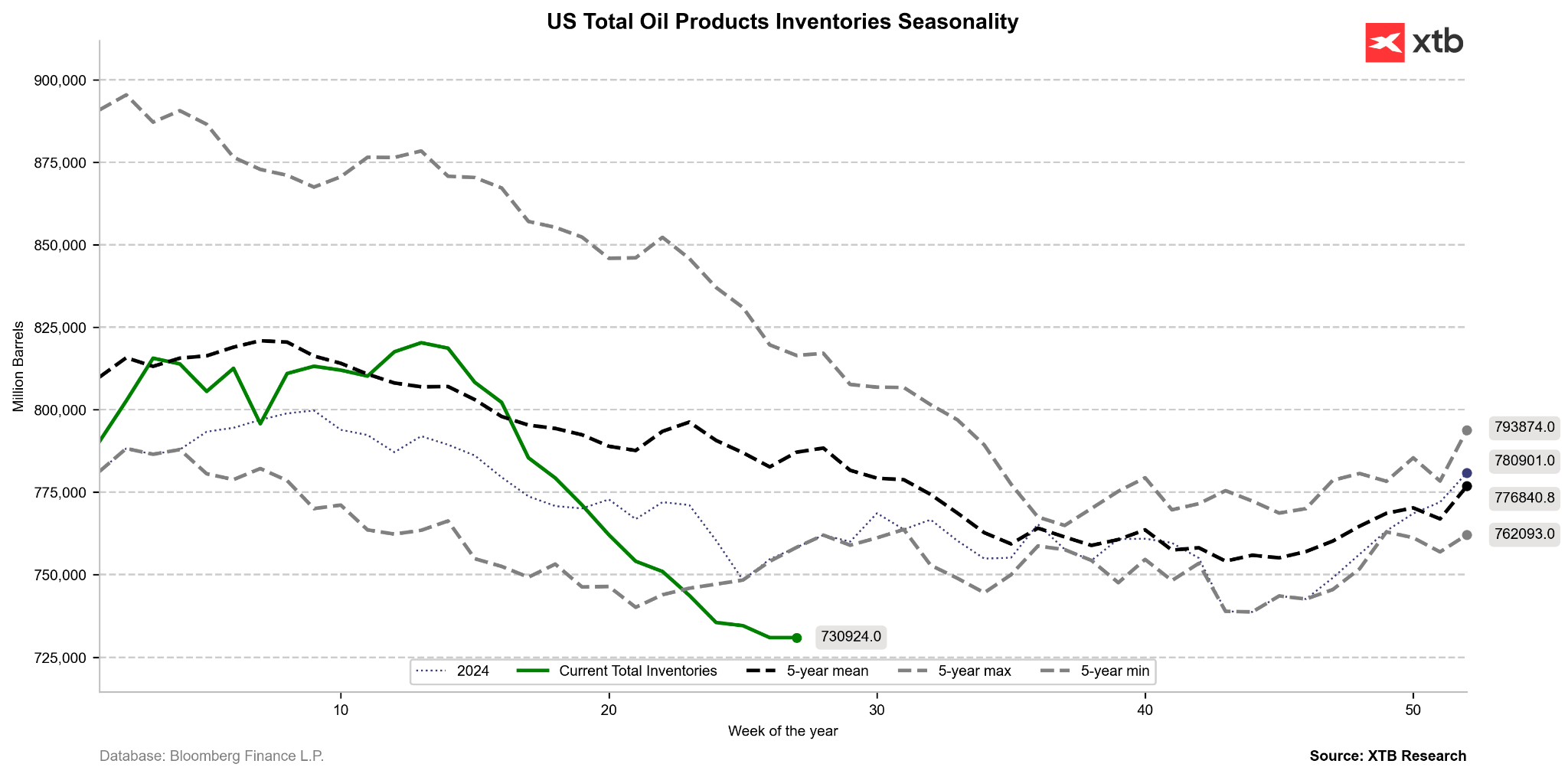

Štyri mesiace narušenia dodávok viedli ku kritickému vyčerpaniu energetických bezpečnostných rezerv krajín OECD. Na boj proti kríze IEA skoordinovala bezprecedentné uvoľnenie 400 miliónov barelov zo strategických rezerv. V dôsledku toho sa americké Strategické ropné rezervy (SPR) znížili na úroveň 325 miliónov barelov, čo predstavuje najnižší stav od roku 1983. Zároveň komerčné zásoby ropy v USA zostávajú o 7 % pod päťročným priemerom a zásoby destilátov sú vyčerpané o 10 %. Takáto konfigurácia nedáva globálnym rafinériám žiadny manévrovací priestor v prípade nového cenového šoku. Prípadný krach mierových rokovaní v Dauhe by mohol vyvolať okamžité stlačenie rafinérskych marží a sekundárny inflačný impulz, čo by výrazne skomplikovalo menovú politiku nového šéfa Federálneho rezervného systému Kevina Warsha.

Hoci je ešte priskoro sledovať obnovu zásob, stav strategických aj komerčných zásob zostáva extrémne nízky. Zdroj: Bloomberg Finance LP, XTB

Zásoby ropy a ropných produktov sa prepadli hlboko pod päťročné minimálne úrovne, hoci zároveň vidieť istú nádej v podobe spomalenia klesajúceho trendu. Zdroj: Bloomberg Finance LP, XTB

Závery a budúci výhľad

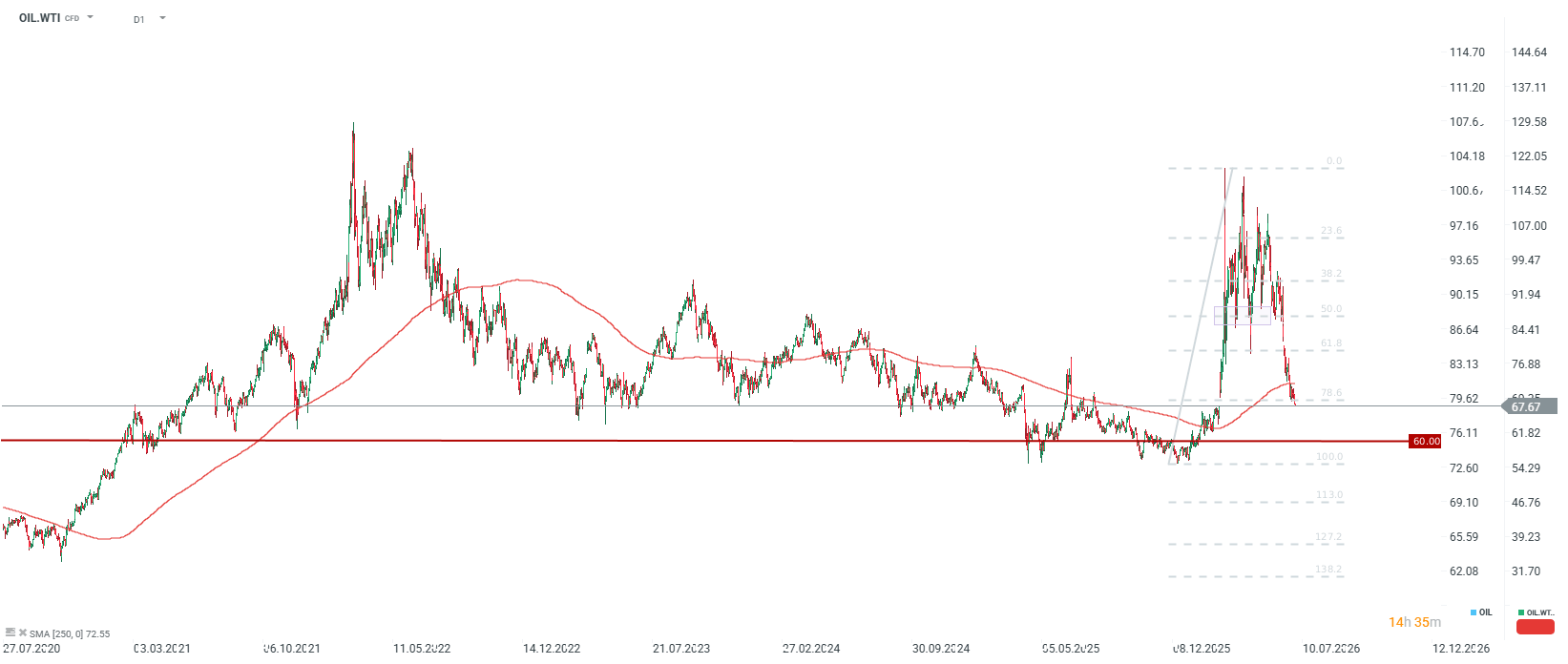

Spektakulárny pokles cien ropy k úrovni okolo 70 USD za barel ukazuje, ako neuveriteľne rýchlo dokážu finančné trhy odstrániť geopolitickú rizikovú prémiu, ak dôjde k diplomatickému pokroku. V dlhšom horizonte však normalizácia tokov cez Hormuzský prieliv odhaľuje problémy, s ktorými sa ropný trh potýkal už pred konfliktom. Tie súvisia so štrukturálnym previsom ponuky a zároveň s vyčerpanými globálnymi zásobami ropy a palív.

Z pohľadu technickej aj fundamentálnej analýzy môže krátkodobý klesajúci trend stlačiť ceny WTI smerom k dopytovej zóne 62–65 USD. Ignorovanie dočasnej povahy dohody s Iránom však pre účastníkov trhu predstavuje významné riziko. Absencia trvalej mierovej dohody v kombinácii s historicky nízkymi úrovňami strategických a komerčných rezerv robí súčasnú stabilizáciu veľmi krehkou. To by mohlo viesť k prudkému návratu volatility v druhej polovici roka 2026.

Nominálne ide o pokles cien na úrovni 43 % od marcových vrcholov. V roku 2022 dosahoval pokles od vrcholov po dno maximálne 50 %, čo by pri súčasnom vývoji zodpovedalo úrovni 60 USD za barel. Treba však poznamenať, že súčasné ceny sa pohybujú na úrovniach podobných dnom z roku 2022 a zároveň sa blížia k 5-ročnému nominálnemu priemeru. Hoci je technická hybnosť jasne klesajúca, z fundamentálneho hľadiska sa môže zdať, že krátkodobo sú poklesy príliš silné, a zároveň výhľad na budúci rok zostáva jednoznačne klesajúci, a to s ohľadom na možný prebytok ponuky. Zdroj: xStation5

Zaujala Vás táto téma?

Okrem širokého spektra nástrojov od nás získate aj vzdelávacie materiály ako

Kurzy a e-booky:

- Trading pre začiatočníkov

- TOP 5 nástrojov Ondřeja Hartmana

- Obchodovanie komodít – ako investovať do komodít?

- Obchodovanie zlata Investovanie do zlata pre začiatočníkov

- Obchodovanie s plynom – Ako investovať do NATGAS?

Články:

- Obchodovanie zlata – Investovanie do zlata pre začiatočníkov

- Obchodovanie komodít – ako investovať do komodít?

- Obchodovanie striebra – Ako začať obchodovať so striebrom online?

- Obchodovanie ropy – ako investovať do ropy?

- Obchodovanie s plynom – Ako investovať do NATGAS?

- Obchodovanie s kávou – investovanie do CFD na kávu

- História ťažby zlata

🛢️ Ropa Brent testuje hranicu 95 USD za barel

Nová colná vlna mieri na lieky aj desiatky krajín 🌍 Lacné lieky v USA sú v ohrození 🚨

Ranné zhrnutie: AI spoločnosti a zlato sú opäť v kurze? (22.07.2026)

🛢️ Červené more, ale indexy nie: Vplyv blokády na ceny ropy

Tento materiál je marketingovou komunikáciou v zmysle čl. 24 ods. 3 smernice Európskeho parlamentu a Rady 2014/65/EÚ z 15. mája 2014 o trhoch s finančnými nástrojmi, ktorou sa mení smernica 2002/92/ES a smernica 2011/61/EÚ (MiFID II). Marketingová komunikácia nie je investičným odporúčaním ani informáciou odporúčajúcou alebo navrhujúcou investičnú stratégiu v zmysle nariadenia Európskeho parlamentu a Rady (EÚ) č. 596/2014 zo 16. apríla 2014 o zneužívaní trhu (nariadenie o zneužívaní trhu) a o zrušení smernice Európskeho parlamentu a Rady 2003/6/ES a smerníc Komisie 2003/124/ES, 2003/125/ES a 2004/72/ES a delegovaného nariadenia Komisie (EÚ) 2016/958 z 9. marca 2016, ktorým sa dopĺňa nariadenie Európskeho parlamentu a Rady (EÚ) č. 596/2014, pokiaľ ide o regulačné technické predpisy upravujúce technické opatrenia na objektívnu prezentáciu investičných odporúčaní alebo iných informácií, ktorými sa odporúča alebo navrhuje investičná stratégia, a na zverejňovanie osobitných záujmov alebo uvádzanie konfliktov záujmov v zmysle zákona č. 566/2001 Z. z. o cenných papieroch a investičných službách. Marketingová komunikácia je pripravená s najvyššou starostlivosťou, objektivitou, prezentuje fakty známe autorovi k dátumu prípravy a neobsahuje žiadne hodnotiace prvky. Marketingová komunikácia je pripravená bez zohľadnenia potrieb klienta, jeho individuálnej finančnej situácie a nijakým spôsobom nepredstavuje investičnú stratégiu. Marketingová komunikácia nepredstavuje ponuku na predaj, ponuku, predplatné, výzvu na nákup, reklamu alebo propagáciu akýchkoľvek finančných nástrojov. XTB S.A. organizačná zložka nezodpovedá za žiadne kroky alebo opomenutia klienta, najmä za nadobudnutie alebo predaj finančných nástrojov. XTB nezodpovedá za žiadnu stratu alebo škodu, vrátane, bez obmedzenia, akejkoľvek straty, ktorá môže vzniknúť priamo alebo nepriamo, spôsobená na základe informácií obsiahnutých v tejto marketingovej komunikácii. V prípade, že marketingová komunikácia obsahuje akékoľvek informácie o akýchkoľvek výsledkoch týkajúcich sa finančných nástrojov v nej uvedených, nepredstavujú žiadnu záruku ani prognózu budúcich výsledkov. Minulá výkonnosť nemusí nevyhnutne naznačovať budúce výsledky a každá osoba konajúca na základe týchto informácií tak robí výlučne na vlastné riziko.