Jedným z najvýraznejších vývojov posledných mesiacov je, ako úplne sa rozišli sentiment a očakávania - čo je jasne viditeľné na rozdiele medzi analytikmi komoditných trhov a analytikmi akciových trhov. Komoditní analytici bijú na poplach a varujú pred katastrofou vyplývajúcou zo straty približne 20 % globálnych dodávok ropy a palív. Zároveň akcioví analytici vysvetľujú ďalšie revízie odhadov EPS smerom nahor. Kto má pravdu?

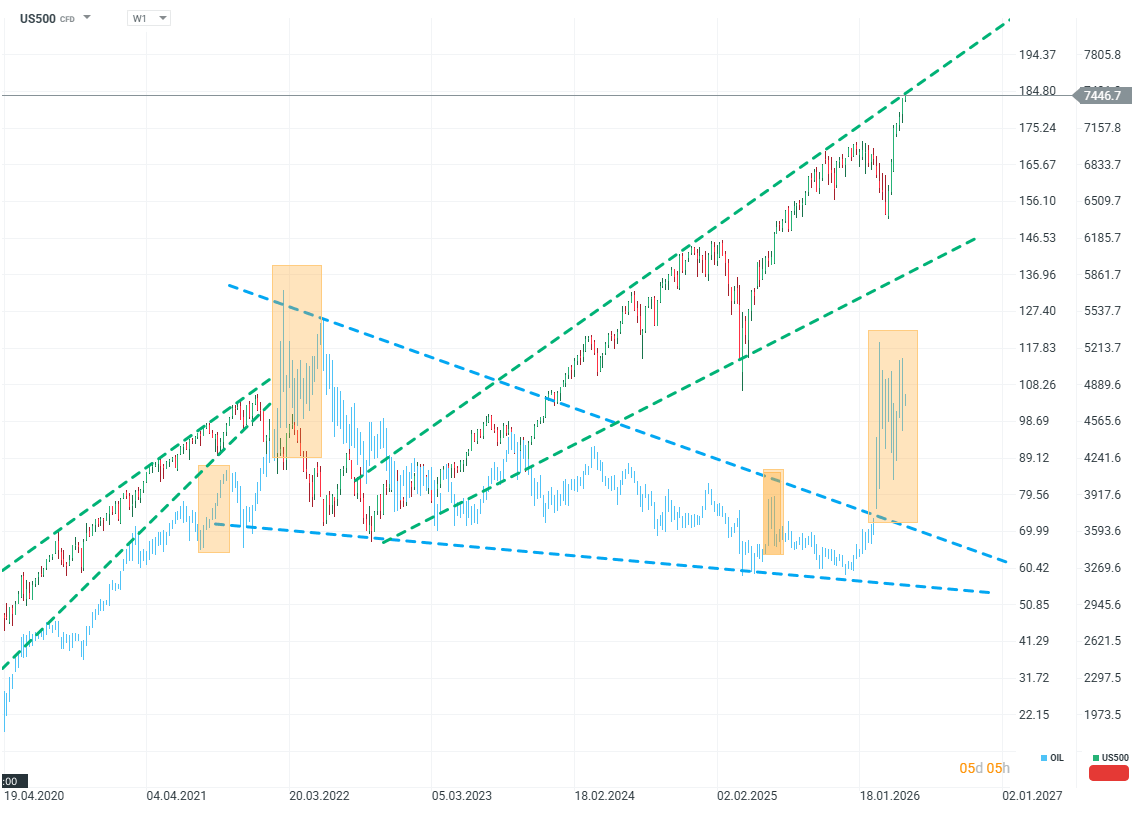

US500 vs OIL (W1)

Zdroj: xStation5

Zatiaľ je stále možné pozorovať zvláštny pat - indexy aj ceny akcií vytvárajú nové maximá, hoci ceny ropy sú výrazne nad úrovňami, ktoré sa ešte pred niekoľkými mesiacmi očakávali. Saudi Aramco je najväčšia energetická spoločnosť na svete, ktorá kontroluje odvetvie postavené na ťažbe ropy v Saudskej Arábii. CEO spoločnosti situáciu na trhu okomentoval.

CEO používa silné slová. Podľa Amina Nassera sa trh nachádza v období hlbokej nerovnováhy medzi ponukou a dopytom. Odhaduje, že aj keby sa Hormuzský prieliv znovu otvoril už zajtra, trh by potreboval približne rok na návrat do normálu. Prezident spoločnosti hovorí o strate jednej miliardy barelov dodávok ropy a upozorňuje, že rozsah krízy je bezprecedentný.

Zároveň je ťažké povedať, že súčasná situácia spoločnosti neprospieva. Saudská Arábia vybudovala silný ropovod „East–West“ cez Arabskú púšť práve pre scenár, aký sa odohráva teraz. Výsledky spoločnosti zároveň ukazujú, že rast cien ropy zvýšil čistý zisk v 1. štvrťroku 2025 takmer o 25 %.

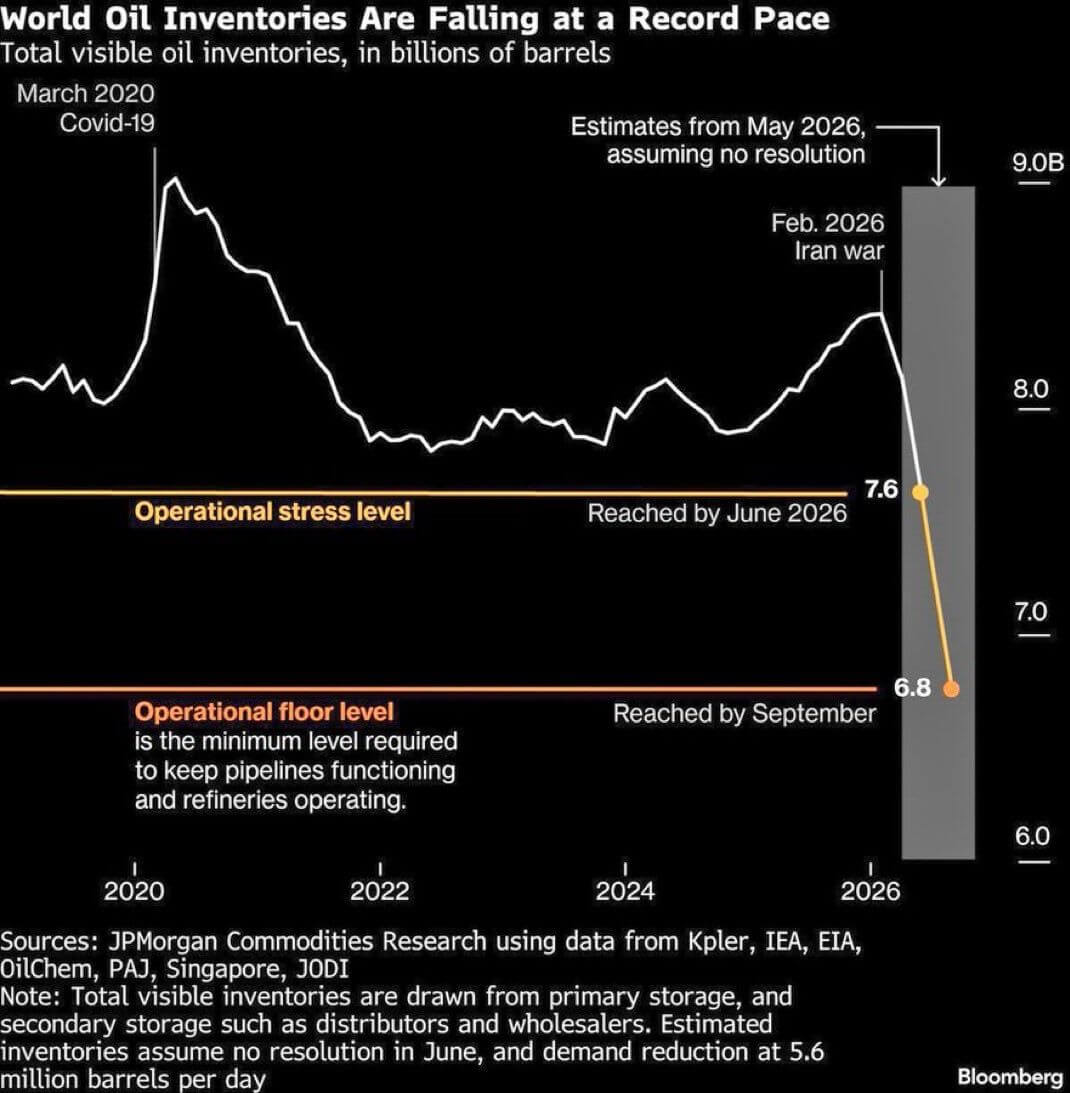

Čo môže byť dôvodom, prečo ceny ropy na krízu takéhoto rozsahu reagujú skôr opatrne?

Zdroj: Bloomberg Finance Lp

Jedným z faktorov, na ktoré upozorňujú analýzy Morgan Stanley aj Bloombergu, sú zásoby - zásoby ropy patria medzi najdôležitejšie prvky.

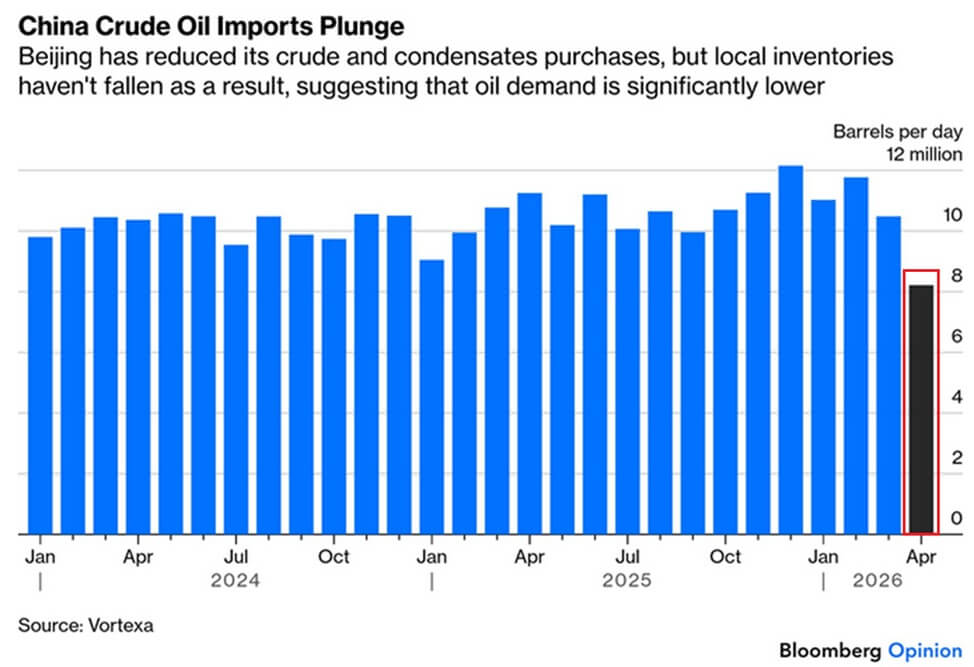

Najdôležitejším hráčom v tomto kontexte je Čína. Čína dovážala približne 25–35 % svojej ropy z Perzského zálivu. Najnovšie dáta zároveň ukazujú, že čínsky dovoz ropy klesol z 12 miliónov barelov na niečo vyše 8 miliónov - teda o viac než 3 milióny barelov alebo viac než 30 %. To nie je náhoda: Čína využila pokles cien ropy v roku 2025 na vybudovanie obrovských zásob ropy. Boli tieto zásoby vytvorené práve pre takúto mimoriadnu situáciu?

Zdroj: Bloomberg Finance Lp

To sa nedá povedať - a v praxi na tom ani nezáleží. Fakticky to znamená, že už len kvôli krokom Číny môže dôjsť k výraznému oneskoreniu v tom, ako sa obmedzená ponuka premietne do cien. Čína pohlcuje nedostatok aj inflačné tlaky - a má na to silnú motiváciu. Čínsky priemysel zostáva vo fáze spomalenia, zatiaľ čo udržanie obchodu so Západom je pre Čínu nevyhnutné.

Vyššia domáca inflácia by za súčasných okolností mohla pomôcť znížiť reálnu záťaž rastúceho dlhu a podporiť spotrebu aj investície. Západ sa medzitým vyhýba recesii - takej, ktorá by bola rovnako bolestivá pre Čínu ako pre samotný Západ. Kľúčové je pochopiť, že toto zmrazenie trhu pretrvá, kým bude Čína de facto dotovať globálnu dezinfláciu. To môže byť jedna z kľúčových, a pritom zriedka spomínaných tém v súvislosti s nadchádzajúcim stretnutím Trump–Si.

Zaujala Vás táto téma?

Okrem širokého spektra nástrojov od nás získate aj vzdelávacie materiály ako

Kurzy a e-booky:

- Trading pre začiatočníkov

- TOP 5 nástrojov Ondřeja Hartmana

- Obchodovanie komodít – ako investovať do komodít?

- Obchodovanie zlata Investovanie do zlata pre začiatočníkov

- Obchodovanie s plynom – Ako investovať do NATGAS?

Články:

- Obchodovanie zlata – Investovanie do zlata pre začiatočníkov

- Obchodovanie komodít – ako investovať do komodít?

- Obchodovanie striebra – Ako začať obchodovať so striebrom online?

- Obchodovanie ropy – ako investovať do ropy?

- Obchodovanie s plynom – Ako investovať do NATGAS?

- Obchodovanie s kávou – investovanie do CFD na kávu

- História ťažby zlata

EÚ chce obmedziť závislosť od USA a Ázie. Postaví až sedem AI gigatovární 🤖

BREAKING: Bank of England ponechala úrokové sadzby bez zmeny

Ropa klesá napriek ďalšej eskalácii a napätej situácii na fyzickom trhu s palivami 🛢️

Denné zhrnutie - Trh začína pochybovať o zvýšení sadzieb po Warshovi, no Trump ničí odraz

Tento materiál je marketingovou komunikáciou v zmysle čl. 24 ods. 3 smernice Európskeho parlamentu a Rady 2014/65/EÚ z 15. mája 2014 o trhoch s finančnými nástrojmi, ktorou sa mení smernica 2002/92/ES a smernica 2011/61/EÚ (MiFID II). Marketingová komunikácia nie je investičným odporúčaním ani informáciou odporúčajúcou alebo navrhujúcou investičnú stratégiu v zmysle nariadenia Európskeho parlamentu a Rady (EÚ) č. 596/2014 zo 16. apríla 2014 o zneužívaní trhu (nariadenie o zneužívaní trhu) a o zrušení smernice Európskeho parlamentu a Rady 2003/6/ES a smerníc Komisie 2003/124/ES, 2003/125/ES a 2004/72/ES a delegovaného nariadenia Komisie (EÚ) 2016/958 z 9. marca 2016, ktorým sa dopĺňa nariadenie Európskeho parlamentu a Rady (EÚ) č. 596/2014, pokiaľ ide o regulačné technické predpisy upravujúce technické opatrenia na objektívnu prezentáciu investičných odporúčaní alebo iných informácií, ktorými sa odporúča alebo navrhuje investičná stratégia, a na zverejňovanie osobitných záujmov alebo uvádzanie konfliktov záujmov v zmysle zákona č. 566/2001 Z. z. o cenných papieroch a investičných službách. Marketingová komunikácia je pripravená s najvyššou starostlivosťou, objektivitou, prezentuje fakty známe autorovi k dátumu prípravy a neobsahuje žiadne hodnotiace prvky. Marketingová komunikácia je pripravená bez zohľadnenia potrieb klienta, jeho individuálnej finančnej situácie a nijakým spôsobom nepredstavuje investičnú stratégiu. Marketingová komunikácia nepredstavuje ponuku na predaj, ponuku, predplatné, výzvu na nákup, reklamu alebo propagáciu akýchkoľvek finančných nástrojov. XTB S.A. organizačná zložka nezodpovedá za žiadne kroky alebo opomenutia klienta, najmä za nadobudnutie alebo predaj finančných nástrojov. XTB nezodpovedá za žiadnu stratu alebo škodu, vrátane, bez obmedzenia, akejkoľvek straty, ktorá môže vzniknúť priamo alebo nepriamo, spôsobená na základe informácií obsiahnutých v tejto marketingovej komunikácii. V prípade, že marketingová komunikácia obsahuje akékoľvek informácie o akýchkoľvek výsledkoch týkajúcich sa finančných nástrojov v nej uvedených, nepredstavujú žiadnu záruku ani prognózu budúcich výsledkov. Minulá výkonnosť nemusí nevyhnutne naznačovať budúce výsledky a každá osoba konajúca na základe týchto informácií tak robí výlučne na vlastné riziko.