Najdôležitejším trhovým predpokladom týkajúcim sa konfliktu v Iráne je, že konflikt sa musí v blízkej budúcnosti a tak či onak skončiť. Tento predpoklad je natoľko rozšírený, že väčšina účastníkov trhu si ani neuvedomuje, že ho robí. Čo ak je to však optimistický predpoklad?

Konflikt v Iráne sa dočasne presunul mimo svoju horúcu fázu a teraz sa nachádza v období dlhých mierových rokovaní, ktoré sú prerušované jednotlivými prestrelkami medzi americkou koalíciou a Iránom a jeho zástupnými silami. Takáto situácia už má precedens, napríklad vo vojne na Ukrajine.

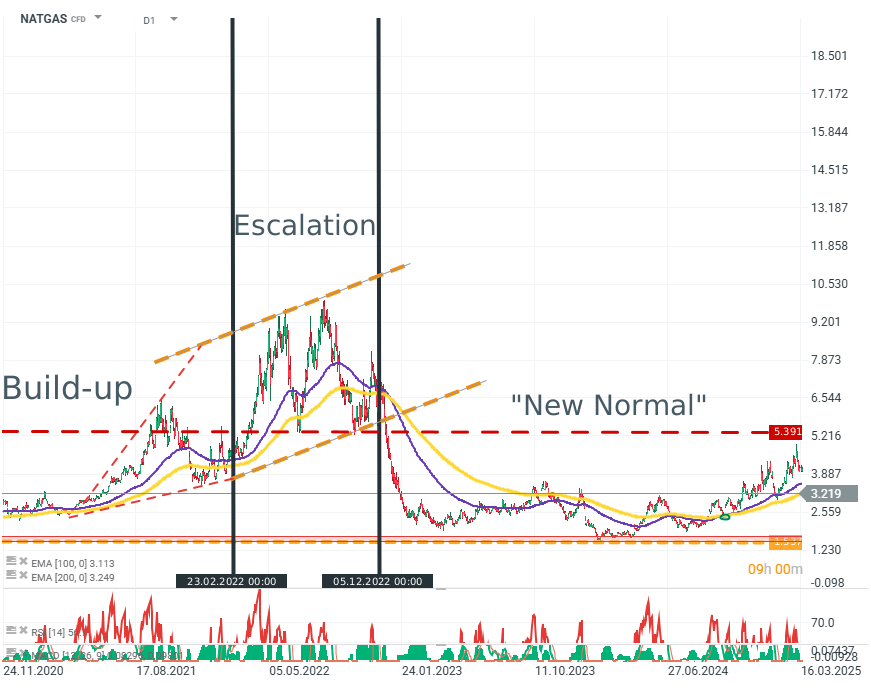

NATGAS (D1)

Hoci zemný plyn, najmä pri pohľade cez americké kontrakty, nie je ideálnym nástrojom na meranie sentimentu, zostáva dôležitým ukazovateľom v kontexte dodávok plynu do Európy počas prvých štvrťrokov vojny. Zdroj: xStation5

Počas približne prvého polroka konfliktu veľká časť trhu očakávala, že konflikt sa tak či onak skončí, už len kvôli ekonomickému tlaku, ktorý vytváral. Tento konflikt teraz trvá viac než štyri roky a katastrofické scenáre sa nenaplnili ani pre jednu stranu.

Mohlo by sa to isté stať v Perzskom zálive?

Všetko nasvedčuje tomu, že áno. Nie preto, že by bol konflikt ziskový, pretože je ekonomicky ničivý pre obe strany, ale preto, že obom stranám bránia v uzavretí mieru nepriechodné hranice dané realitou ich politických systémov.

USA

- Ochota USA ku kompromisu je do veľkej miery určovaná domácimi tlakmi politickej a ekonomickej povahy. Rastúce inflačné očakávania a klesajúce indexy sú katastrofálne pre výsledky politickej strany, ktorá je aktuálne pri moci. To je kľúčové v kontexte nadchádzajúcich volieb do Kongresu v polovici volebného obdobia.

- Zároveň majú USA ako vojenský hegemón stále rôzne možnosti, ako zvrhnúť iránsku vládu a/alebo krajinu čiastočne okupovať. Nerobia to kvôli politickému, ekonomickému a spoločenskému tlaku.

Irán

Situácia Iránu je takmer zrkadlovým obrazom americkej pozície.

- Irán nemá vojenskú schopnosť ohroziť americké sily v regióne ani projektovať silu.

- Vojenské schopnosti Iránu sú prísne obmedzené na potláčanie vlastného obyvateľstva a uskutočňovanie raketových a dronových útokov, predovšetkým proti infraštruktúre.

- Napriek tomu, že Irán nemá schopnosť konflikt rozhodnúť, jeho požiadavky zostávajú maximalistické a zahŕňajú:

- Zachovanie jeho jadrového programu

- Uznanie jeho kontroly, alebo skôr prevedenie kontroly nad Hormuzským prielivom

- Odstránenie sankcií voči krajine.

Napriek vojenskej a ekonomickej slabosti je Irán zároveň necitlivý voči politickému, spoločenskému aj ekonomickému tlaku. Je potrebné mať na pamäti, že:

- Irán je fundamentalistický a totalitný štát. Frakčná povaha iránskeho mocenského centra na tom nič nemení.

- Islamská republika je štát, ktorý nie je ochotný, ak nie neschopný, robiť kompromisy, a to doma aj v zahraničí. Jasne to ukazuje nielen samotný konflikt, ale aj reakcia Iránu na protesty na prelome rokov 2025 a 2026.

Dôležité je však aj toto:

- Mierová dohoda zostáva extrémne nepravdepodobná, ale nie nemožná.

- Eskalácia konfliktu zo súčasnej úrovne zostáva pravdepodobná, ale aktuálne nie je základným scenárom.

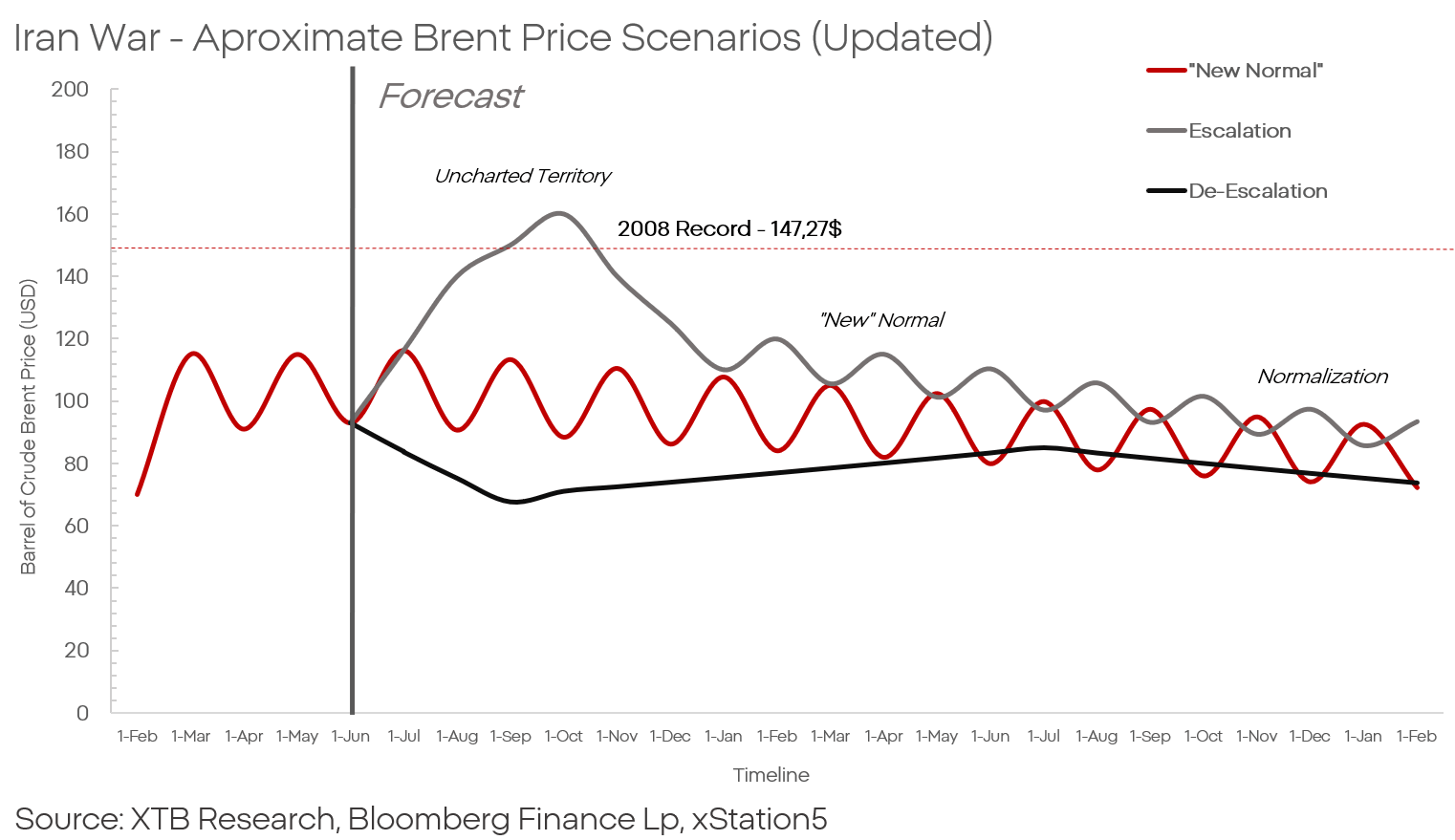

Uviazne trh v prielive?

Analytici a investori sa v extrémnych situáciách často opierajú o precedensy. Súčasná situácia však napriek zdaniu žiadny precedens nemá. Rok 2025 nie je rok 2008 ani 70. roky.

- USA sú teraz čistým vývozcom a najväčším producentom ropy na svete.

- Európa má diverzifikovanú sieť dodávok energií a energetických zdrojov.

- Obe ekonomiky sú na ropu mnohonásobne menej citlivé než pred niekoľkými desaťročiami.

- Ropný trh navyše ochladzuje slabý spotrebiteľský sentiment a trh práce, hoci v kontexte nedávnych dát je možné, že bod obratu už máme za sebou.

Ropa nebude za 200 USD, pretože ju už nikto nepotrebuje natoľko, aby za ňu toľko zaplatil.

Situácia vyzerá horšie v Ázii, kde je ropa z Blízkeho východu stále základom ekonomiky. Aj tu však máme dvojrýchlostný trh: Čína a Japonsko na jednej strane a všetci ostatní na druhej strane.

Práve ázijské krajiny pravdepodobne najviac doplatia na konflikt a jeho dlhodobý charakter.

Čína a Japonsko majú obrovské zásoby ropy a silné finančné systémy schopné financovať náhradné a núdzové dodávky. Čína je tu obzvlášť dôležitá. Tým, že čerpá svoje ropné rezervy, zvyšuje export a zaplavuje trh čoraz väčším objemom produktov. To je kľúčová téma v boji proti inflácii na rozvinutých trhoch.

Krajiny ako India, Vietnam a Indonézia sú vo veľmi ťažkej situácii. Nedostatok rezerv alebo dostatočnej domácej produkcie v kombinácii s tlakom AI na lacnú pracovnú silu radí tieto krajiny medzi najväčších porazených konfliktu v Zálive.

Je to naozaj tak?

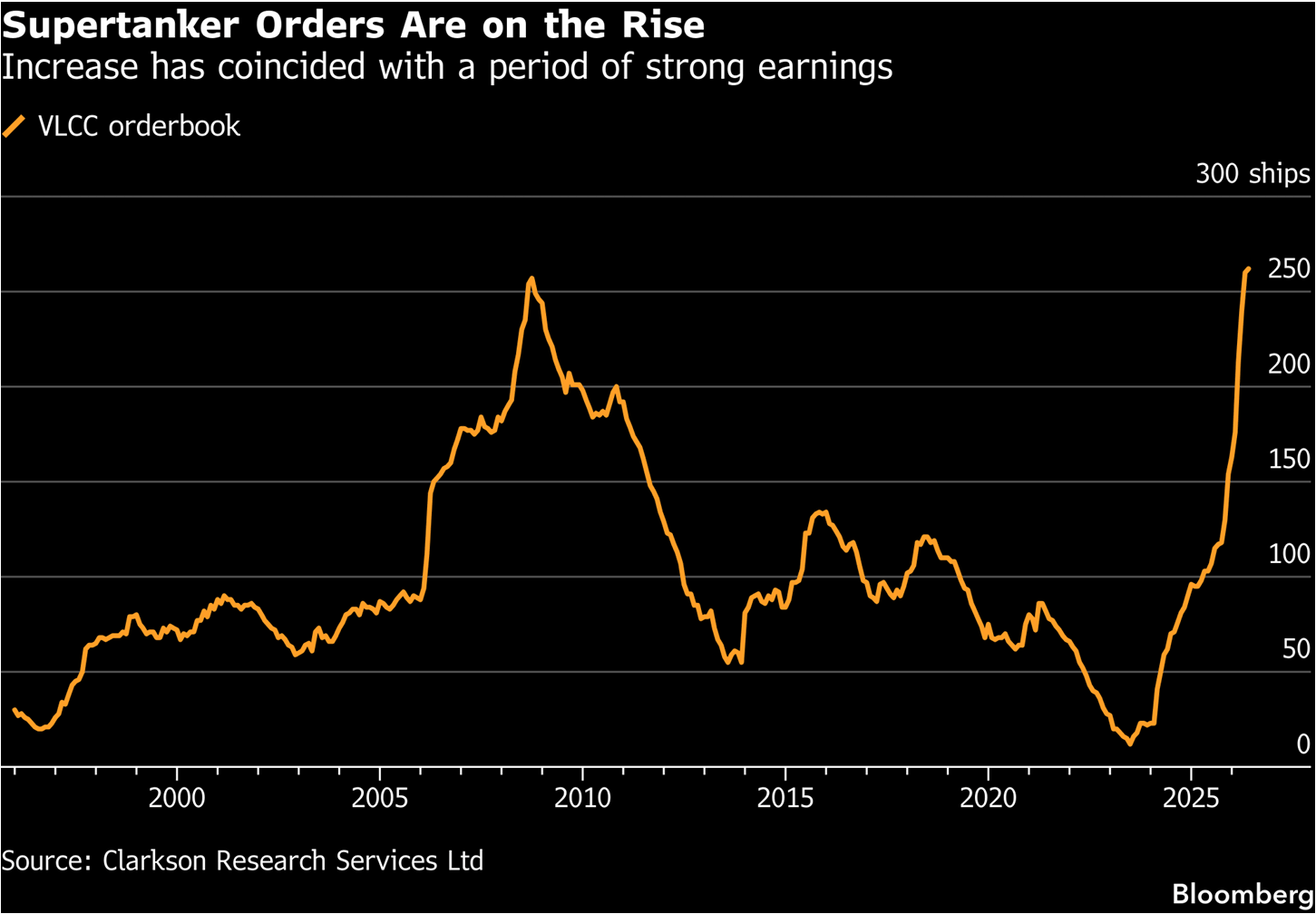

Úzky segment investorov, ktorí majú vďaka blízkosti k odvetviu a odbornosti oveľa kvalitnejšie výhľady pre ropný trh, tvoria investori špecializovaní na námornú logistiku. Obrovské nákladné lode sú krvným obehom globálnej ekonomiky a tankery sú jeho dôležitou súčasťou.

Ak by firmy a investori započítavali ďalšie úzke hrdlá v Hormuzskom prielive, prečo objednávky tankerov rastú najrýchlejším tempom v histórii? Pretože trh pravdepodobne nezapočítava otvorenie prielivu, ale zásadnú zmenu režimu obchodovania s ropou.

Zdroj: Bloomberg Finance LP

Teoreticky je cena funkciou dopytu a ponuky. Strana dopytu musí kompenzovať strane ponuky riziko, ak takéto riziko existuje. Ak je dopyt schopný pokryť dostatočne vysokú ziskovú maržu, komodita sa nakoniec k príjemcovi dostane. Nič nenasvedčuje tomu, že by trh s ropou a námornou prepravou mal fungovať inak.

Možno tiež teoretizovať, že vzhľadom na relatívne primitívny spôsob, akým Irán uskutočňuje útoky na lode, sa lodenice a lodní dopravcovia môžu prispôsobiť prevádzke v ohrozených regiónoch. Nie je prehnanou špekuláciou, že inštalácia mierneho pancierovania a výstuh, protidronových sietí a komerčných rušiacich systémov na tankery by znížila schopnosti Iránu na ekonomicky prijateľne nízku úroveň...

...zároveň je dopyt po tankeroch jasne cyklický, čo je viditeľné aj na grafe. Lode postavené v 90. rokoch a po roku 2000 sú už na konci svojej prevádzkovej životnosti a naliehavo potrebujú náhradu. Sankcie voči Rusku, Iránu a Venezuele zároveň odstránili z trhu významný objem prepravnej kapacity, ktorý je potrebné nahradiť.

Na druhej strane však cyklickosť objednávok môže tiež naznačovať bod obratu a signalizovať vrchol cien ropy, po ktorom by nasledoval hlboký a dlhodobý výpredaj. Takýto scenár by sa stal základným scenárom, ak by sa USA a Irán napriek všetkému dokázali dohodnúť.

Zaujala Vás táto téma?

Okrem širokého spektra nástrojov od nás získate aj vzdelávacie materiály ako

Kurzy a e-booky:

- Trading pre začiatočníkov

- TOP 5 nástrojov Ondřeja Hartmana

- Obchodovanie komodít – ako investovať do komodít?

- Obchodovanie zlata Investovanie do zlata pre začiatočníkov

- Obchodovanie s plynom – Ako investovať do NATGAS?

Články:

- Obchodovanie zlata – Investovanie do zlata pre začiatočníkov

- Obchodovanie komodít – ako investovať do komodít?

- Obchodovanie striebra – Ako začať obchodovať so striebrom online?

- Obchodovanie ropy – ako investovať do ropy?

- Obchodovanie s plynom – Ako investovať do NATGAS?

- Obchodovanie s kávou – investovanie do CFD na kávu

- História ťažby zlata

🛢️ Ropa Brent testuje hranicu 95 USD za barel

Nová colná vlna mieri na lieky aj desiatky krajín 🌍 Lacné lieky v USA sú v ohrození 🚨

Ranné zhrnutie: AI spoločnosti a zlato sú opäť v kurze? (22.07.2026)

🛢️ Červené more, ale indexy nie: Vplyv blokády na ceny ropy

Tento materiál je marketingovou komunikáciou v zmysle čl. 24 ods. 3 smernice Európskeho parlamentu a Rady 2014/65/EÚ z 15. mája 2014 o trhoch s finančnými nástrojmi, ktorou sa mení smernica 2002/92/ES a smernica 2011/61/EÚ (MiFID II). Marketingová komunikácia nie je investičným odporúčaním ani informáciou odporúčajúcou alebo navrhujúcou investičnú stratégiu v zmysle nariadenia Európskeho parlamentu a Rady (EÚ) č. 596/2014 zo 16. apríla 2014 o zneužívaní trhu (nariadenie o zneužívaní trhu) a o zrušení smernice Európskeho parlamentu a Rady 2003/6/ES a smerníc Komisie 2003/124/ES, 2003/125/ES a 2004/72/ES a delegovaného nariadenia Komisie (EÚ) 2016/958 z 9. marca 2016, ktorým sa dopĺňa nariadenie Európskeho parlamentu a Rady (EÚ) č. 596/2014, pokiaľ ide o regulačné technické predpisy upravujúce technické opatrenia na objektívnu prezentáciu investičných odporúčaní alebo iných informácií, ktorými sa odporúča alebo navrhuje investičná stratégia, a na zverejňovanie osobitných záujmov alebo uvádzanie konfliktov záujmov v zmysle zákona č. 566/2001 Z. z. o cenných papieroch a investičných službách. Marketingová komunikácia je pripravená s najvyššou starostlivosťou, objektivitou, prezentuje fakty známe autorovi k dátumu prípravy a neobsahuje žiadne hodnotiace prvky. Marketingová komunikácia je pripravená bez zohľadnenia potrieb klienta, jeho individuálnej finančnej situácie a nijakým spôsobom nepredstavuje investičnú stratégiu. Marketingová komunikácia nepredstavuje ponuku na predaj, ponuku, predplatné, výzvu na nákup, reklamu alebo propagáciu akýchkoľvek finančných nástrojov. XTB S.A. organizačná zložka nezodpovedá za žiadne kroky alebo opomenutia klienta, najmä za nadobudnutie alebo predaj finančných nástrojov. XTB nezodpovedá za žiadnu stratu alebo škodu, vrátane, bez obmedzenia, akejkoľvek straty, ktorá môže vzniknúť priamo alebo nepriamo, spôsobená na základe informácií obsiahnutých v tejto marketingovej komunikácii. V prípade, že marketingová komunikácia obsahuje akékoľvek informácie o akýchkoľvek výsledkoch týkajúcich sa finančných nástrojov v nej uvedených, nepredstavujú žiadnu záruku ani prognózu budúcich výsledkov. Minulá výkonnosť nemusí nevyhnutne naznačovať budúce výsledky a každá osoba konajúca na základe týchto informácií tak robí výlučne na vlastné riziko.