- Zásadný posun: Zlato sa presunulo z režimu „fear trade“ späť k oceneniu riadenému tradičnými trhovými faktormi, konkrétne očakávaniami v oblasti úrokových sadzieb a výnosov štátnych dlhopisov USA.

- Inštitucionálny optimizmus: Zatiaľ čo špekulanti zostávajú bokom, ETF opäť obnovili nákupy a veľké banky ako JP Morgan cielia do konca roka na cenu nad 6 000 USD za uncu.

- Geopolitický katalyzátor: Status Hormuzského prielivu zostáva kľúčovou neznámou — jeho opätovné otvorenie je zásadné na to, aby sa zlato dokázalo udržateľne držať nad hranicou 5 000 USD.

- Zásadný posun: Zlato sa presunulo z režimu „fear trade“ späť k oceneniu riadenému tradičnými trhovými faktormi, konkrétne očakávaniami v oblasti úrokových sadzieb a výnosov štátnych dlhopisov USA.

- Inštitucionálny optimizmus: Zatiaľ čo špekulanti zostávajú bokom, ETF opäť obnovili nákupy a veľké banky ako JP Morgan cielia do konca roka na cenu nad 6 000 USD za uncu.

- Geopolitický katalyzátor: Status Hormuzského prielivu zostáva kľúčovou neznámou — jeho opätovné otvorenie je zásadné na to, aby sa zlato dokázalo udržateľne držať nad hranicou 5 000 USD.

Ceny zlata v posledných mesiacoch zažili dramatickú jazdu. Od decembra 2025 sa tento kov obchodoval takmer výlučne ako aktívum závislé od rizikového apetítu. Táto dynamika sa zmenila na konci januára a zlato odvtedy len ťažko získava späť svoj niekdajší lesk. Následný pokles, podporený obavami z opätovného rastu inflácie, spôsobil, že sa zlato opäť oceňuje podľa trhových fundamentov, a nie podľa rizikového sentimentu. Prináša tento obrat nádej na návrat k vyšším cenovým úrovniam?

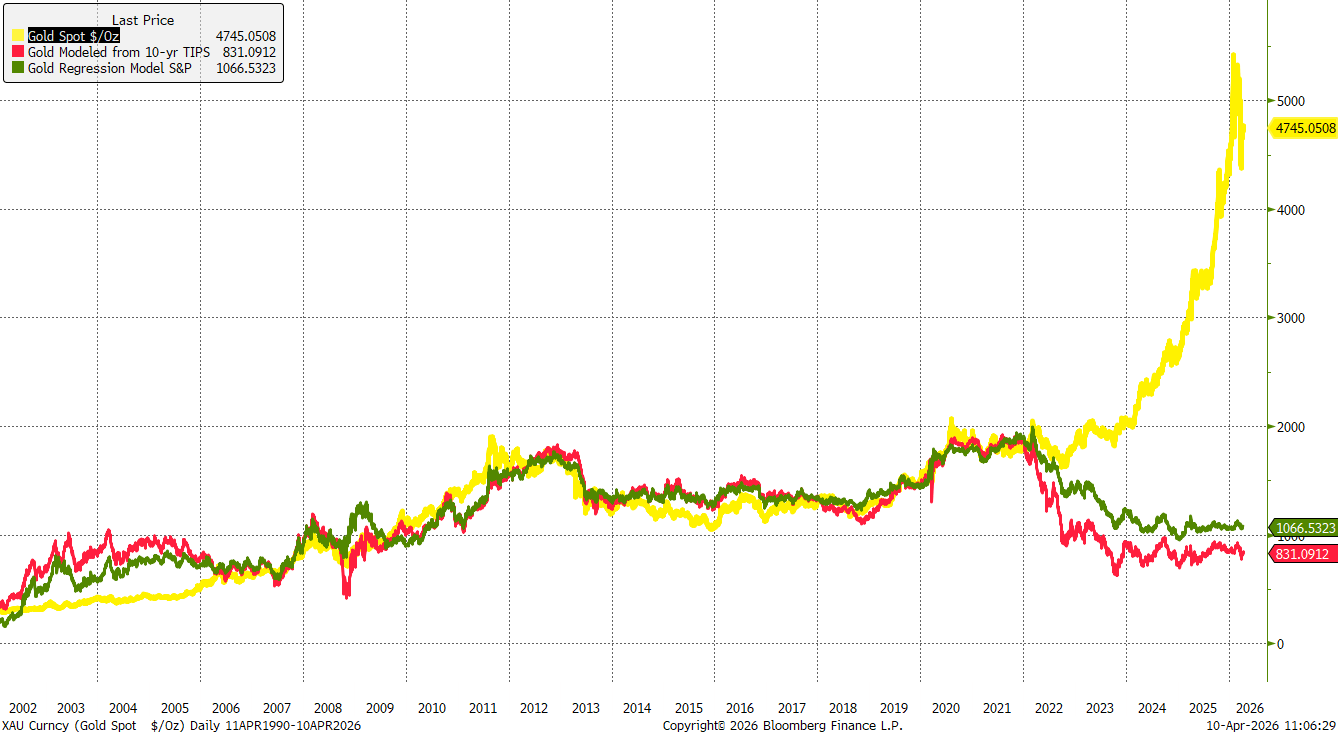

Zlato sa od roku 2022 oddelilo od fundamentov

Na začiatku roka 2022 boli zisky zlata poháňané najmä akútnym geopolitickým rizikom po invázii na Ukrajinu. Prudko rastúca inflácia a následný cyklus zvyšovania úrokových sadzieb však čoskoro rizikové faktory zatienili. Napriek tomu zlato našlo lokálne dno na konci roka 2022, od ktorého začalo najprv mierne oživenie a následne vstúpilo na začiatku roka 2024 do výrazného rastového trendu.

Naopak, pri porovnaní zlata s dlhopismi naviazanými na infláciu (TIPS) alebo indexom S&P 500 kov od roku 2024 prakticky nevykázal žiadne reálne zhodnotenie. To naznačuje, že cenový rast bol poháňaný faktormi, ako je silný dopyt centrálnych bánk, zaistenie proti možnej druhej vlne inflácie a širšie trhové riziká, ktoré neskôr zosilnil návrat Donalda Trumpa do úradu.

Zlato sa od roku 2022 oddelilo od štandardných trhových fundamentov. Zdroj: Bloomberg Finance LP

Zlato sa od roku 2022 oddelilo od štandardných trhových fundamentov. Zdroj: Bloomberg Finance LP

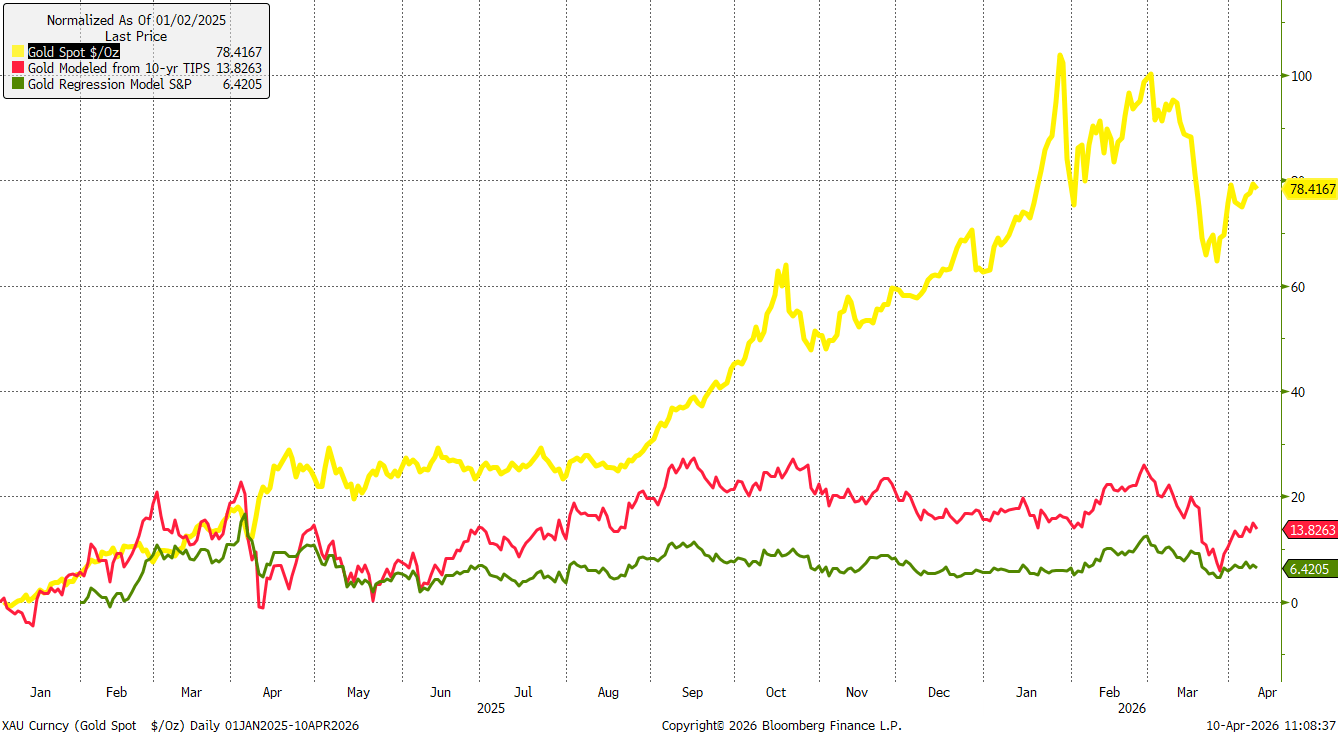

Zlato od začiatku roka 2025 vzrástlo o viac než 70 %, no pri prepočte voči indexu S&P 500 alebo dlhopisom naviazaným na infláciu sa tieto zisky javia ako minimálne. Zdroj: Bloomberg Finance LP, XTB

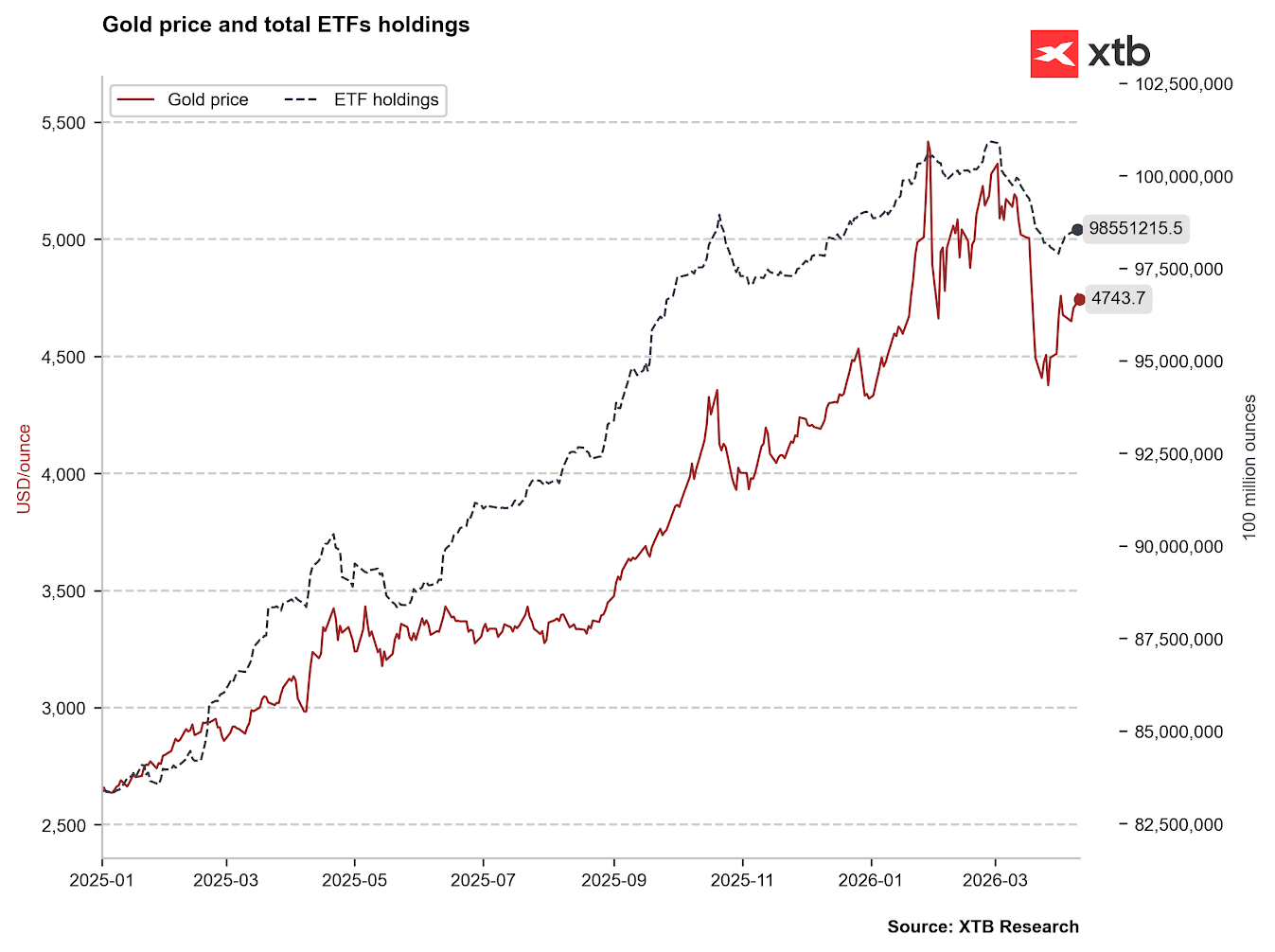

ETF sa vracajú do hry, zatiaľ čo špekulanti zostávajú bokom

Počas niekoľkých mesiacov boli fondy obchodované na burze (ETF) stabilnými kupcami, čím výrazne menili fundamentálnu rovnováhu trhu. Zaznamenali sme len niekoľko väčších vĺn výpredajov zo strany týchto fondov: v apríli a máji 2025 po zavedení rozsiahlych globálnych ciel zo strany Donalda Trumpa a opäť v októbri a novembri 2025 počas obdobia zvýšenej trhovej volatility. Išlo však len o predohru väčšej rally, ktorá vyvrcholila na úrovni 5 500 USD za uncu.

Od začiatku marca 2026 ETF zrýchlili odpredaj zlata, a to pre vyberanie ziskov a taktický presun do hotovosti. Za pozornosť stojí, že veľké množstvo hedge fondov výrazne navýšilo svoje pozície v zlate v 4. štvrťroku 2025, takže ich prudký odchod v marci je najpravdepodobnejším vysvetlením nedávneho cenového pohybu.

Po prudkom výpredaji v marci teraz sledujeme návrat nákupov zlata zo strany ETF fondov. Zdroj: Bloomberg Finance LP, XTB

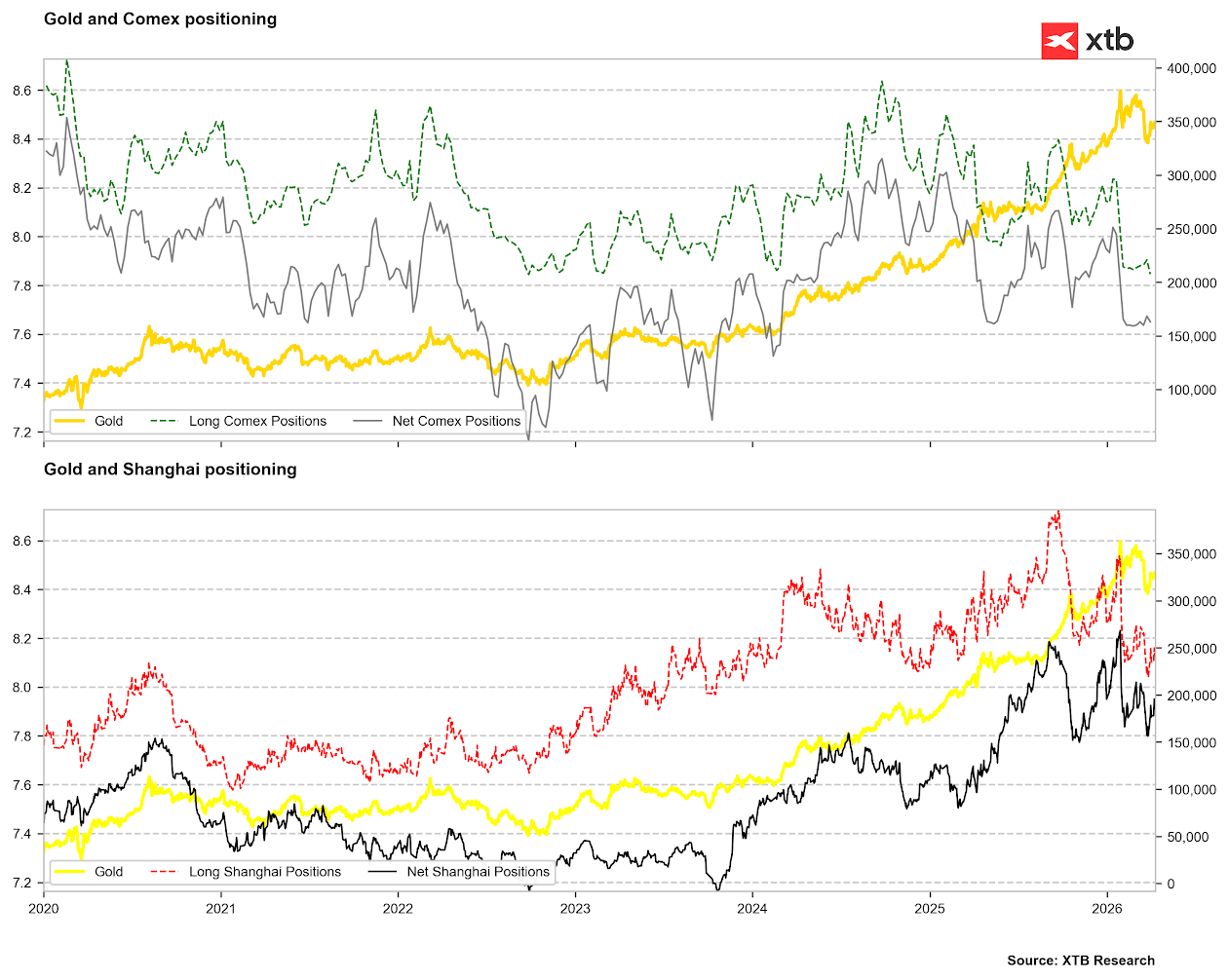

Aj keď ETF obnovili nákupy, špekulatívna aktivita zostáva utlmená. Long pozície na trhu COMEX klesli na najnižšie úrovne od obdobia 2023/2024, hoci čisté pozície zatiaľ nie sú na extrémne nízkych hodnotách. Podobne aj na Shanghai Commodity Exchange klesli long pozície na viacročné minimá, zatiaľ čo čisté pozície sa len teraz odrážajú odo dna z konca roka 2025. To zatiaľ nepredstavuje silné býčie signály.

Špekulanti zatiaľ neposkytujú pre zlato žiadny jasný signál. Zdroj: Bloomberg Finance LP, XTB

Úrokové sadzby opäť zohrávajú hlavnú úlohu pre zlato

Hoci je zlato tradične vnímané ako ochrana pred infláciou, zvyčajne to platí najmä v dlhodobom horizonte a počas mierneho rastu cien. V prípade náhleho a prudkého inflačného skoku sa však zlato často správa skôr ako rizikové aktívum, pretože prudko rastie dopyt po likvidite. Výrazné inflačné šoky navyše zvyčajne signalizujú prísnejšie smerovanie menovej politiky.

To vysvetľuje, prečo zlato začalo strácať pôdu pod nohami vo chvíli, keď ceny ropy vystúpili nad 100 USD za barel, čo signalizovalo silný návrat inflačných tlakov a takmer úplne zlikvidovalo nádeje na tohtoročné zníženie sadzieb. Trhy určitý čas dokonca započítavali aj malú pravdepodobnosť zvýšenia sadzieb v USA a naďalej zohľadňujú možné sprísnenie menovej politiky v eurozóne a Japonsku.

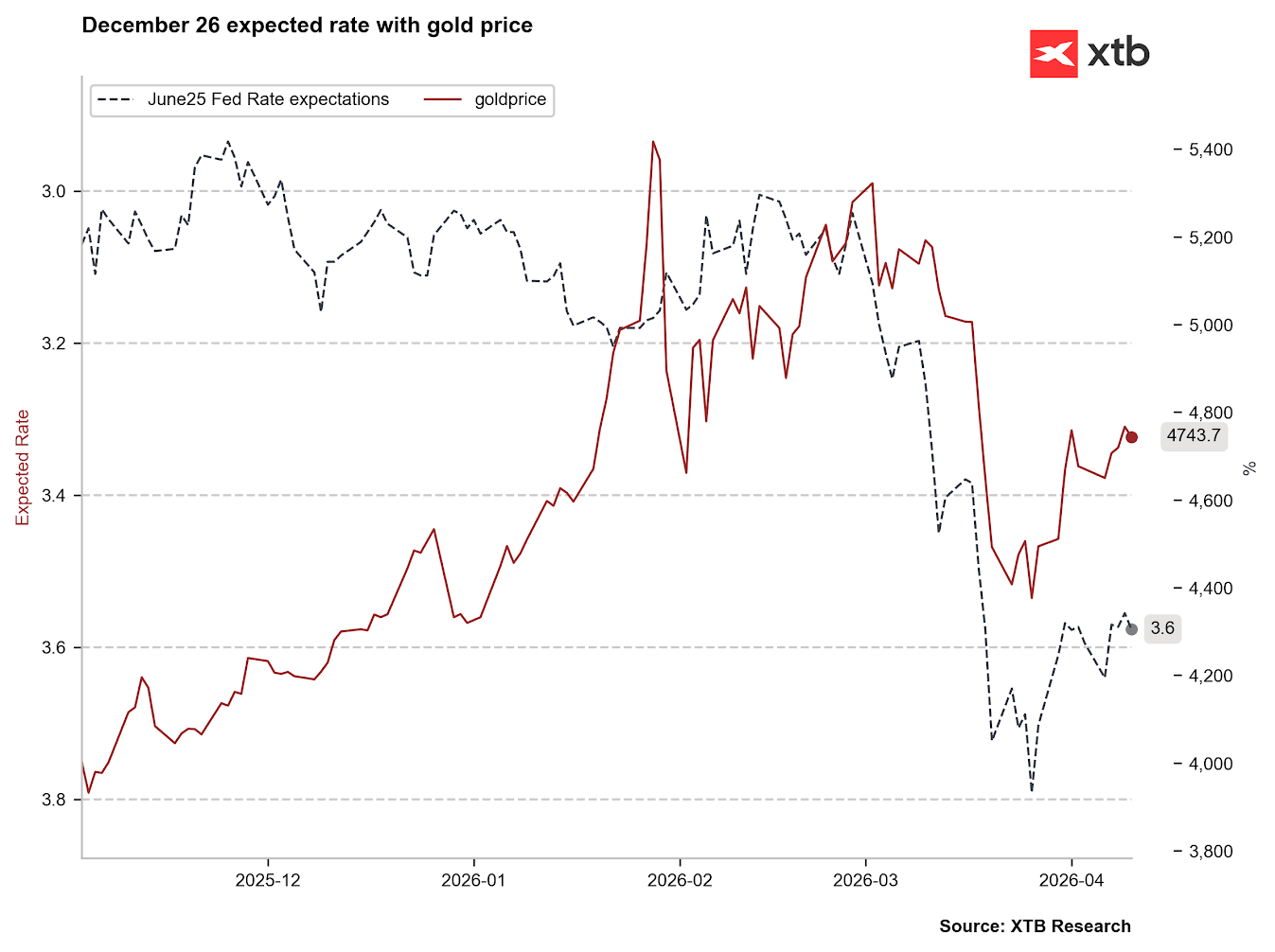

Ešte vo februári trh počítal s jedným až dvoma zníženiami sadzieb, pričom efektívna sadzba sa pohybovala v pásme 3,0–3,2 %. Do konca marca sa však očakávania posunuli smerom k efektívnej sadzbe 3,8 % pre jún, čo naznačovalo možnosť zvýšenia sadzieb. Aktuálne sa nachádzame na úrovni 3,6 %, čo ukazuje na stabilizáciu. Napriek tomu sa od začiatku marca objavila silná korelácia medzi očakávaniami v oblasti úrokových sadzieb a cenou zlata — väzba, ktorá predtým prakticky neexistovala.

Od začiatku marca je viditeľná výrazná korelácia medzi očakávanými úrokovými sadzbami a cenou zlata. Zdroj: Bloomberg Finance LP, XTB

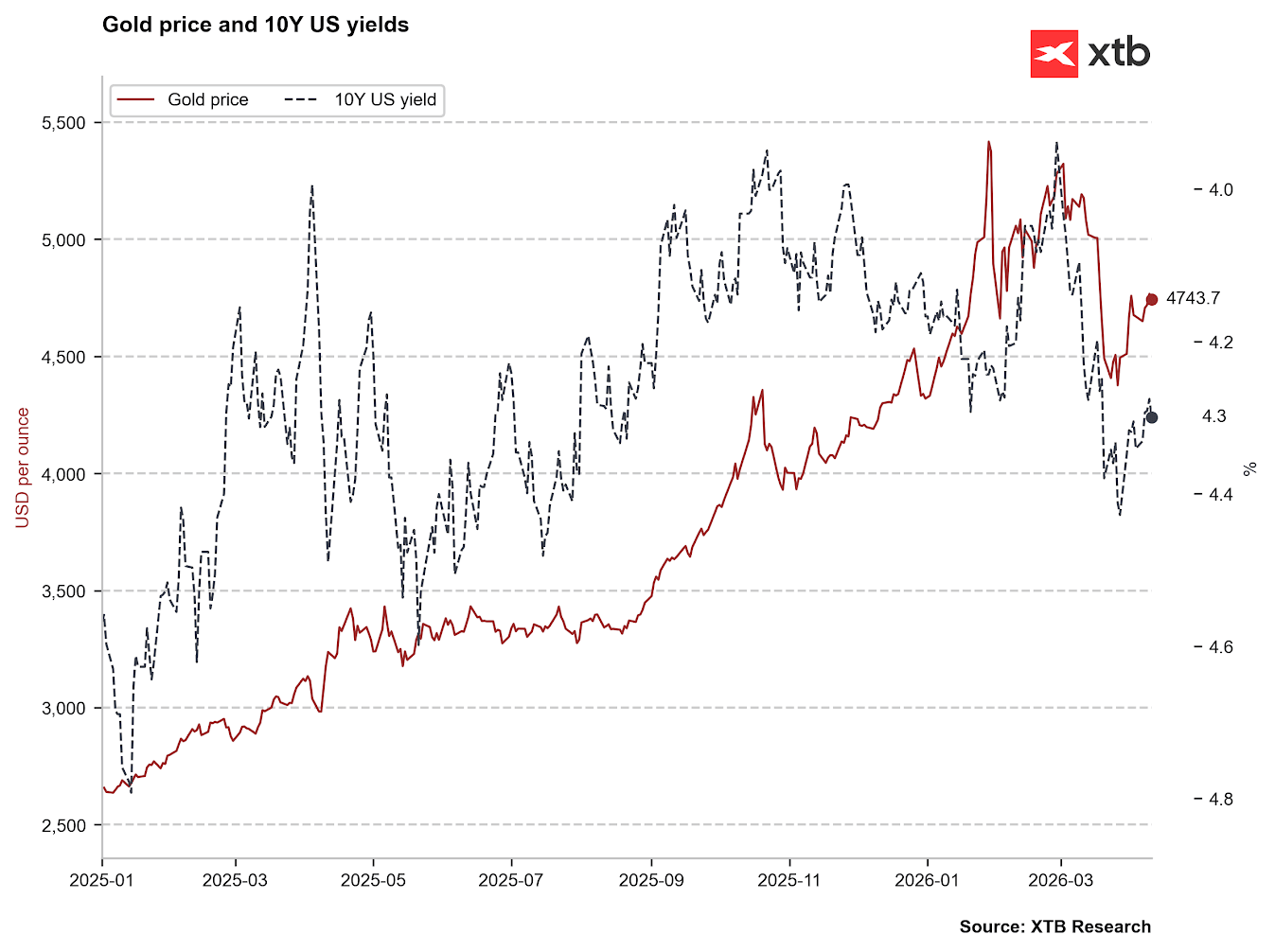

Silnejšia korelácia je viditeľná aj s výnosmi 10-ročných amerických dlhopisov. Ak by sa výnosy vrátili smerom k 4,0 %, existovala by šanca, že sa zlato opäť bude obchodovať výrazne nad hranicou 5 000 USD. Zároveň je však potrebné poznamenať, že popri úrokových sadzbách zohráva vo vývoji výnosov veľkú úlohu aj sentiment ohľadom udržateľnosti amerického dlhu. Zdroj: Bloomberg Finance LP, XTB

Silnejšia korelácia je viditeľná aj s výnosmi 10-ročných amerických dlhopisov. Ak by sa výnosy vrátili smerom k 4,0 %, existovala by šanca, že sa zlato opäť bude obchodovať výrazne nad hranicou 5 000 USD. Zároveň je však potrebné poznamenať, že popri úrokových sadzbách zohráva vo vývoji výnosov veľkú úlohu aj sentiment ohľadom udržateľnosti amerického dlhu. Zdroj: Bloomberg Finance LP, XTB

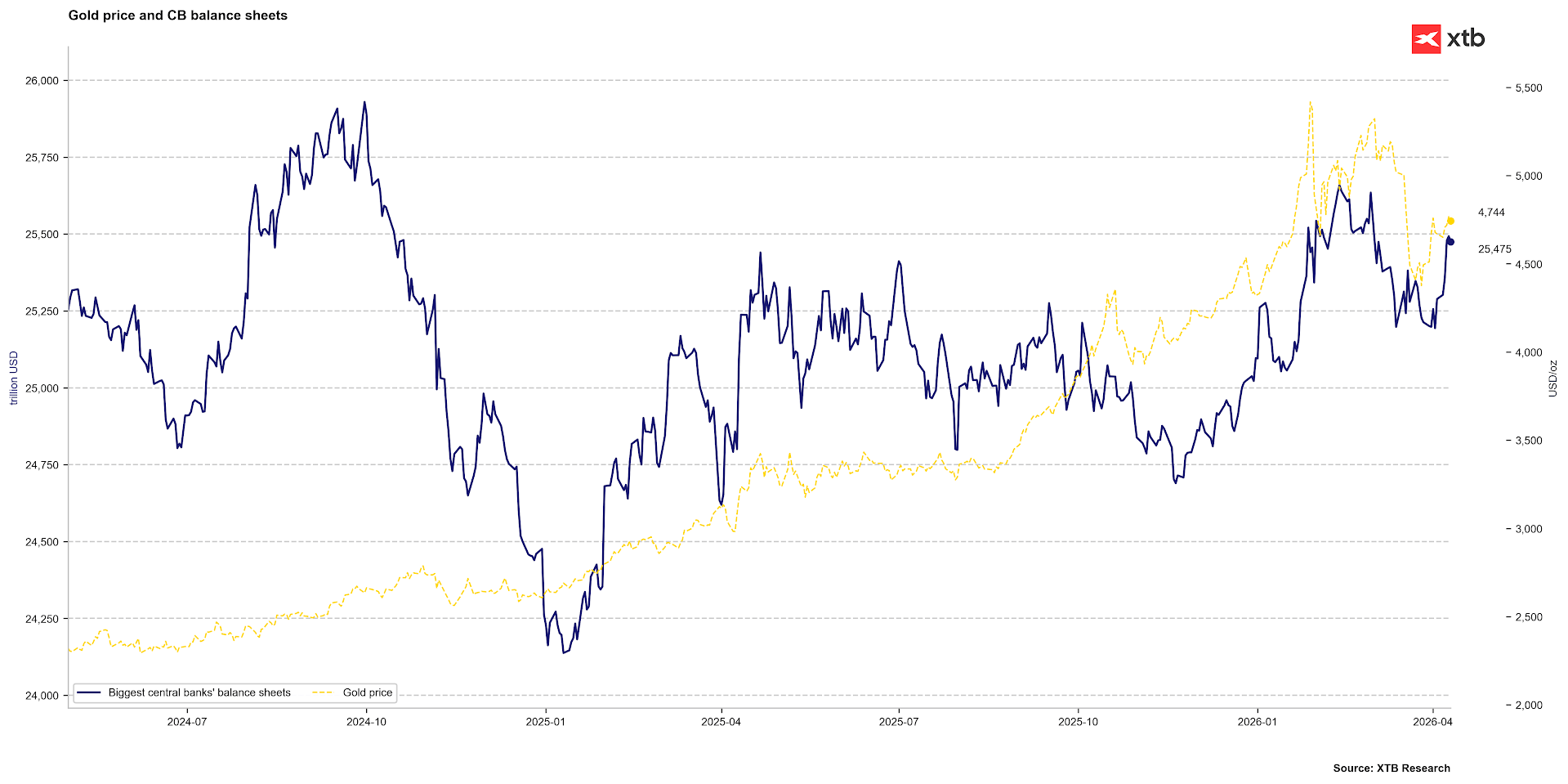

Ďalším kľúčovým faktorom pre zlato môžu byť intervencie centrálnych bánk. Ak by banky začali rozširovať svoje bilancie, aby potlačili trhové sadzby, bol by to pre ceny podporný faktor. Aby k tomu však mohlo dôjsť, inflácia sa nesmie „odkotviť“ od súčasných očakávaní. Hoci pravdepodobnosť inflačného šoku v rozsahu roka 2022 zostáva nízka, dlhodobo vysoké ceny palív môžu tento výhľad v najbližších týždňoch zmeniť. Zdroj: Bloomberg Finance LP, XTB

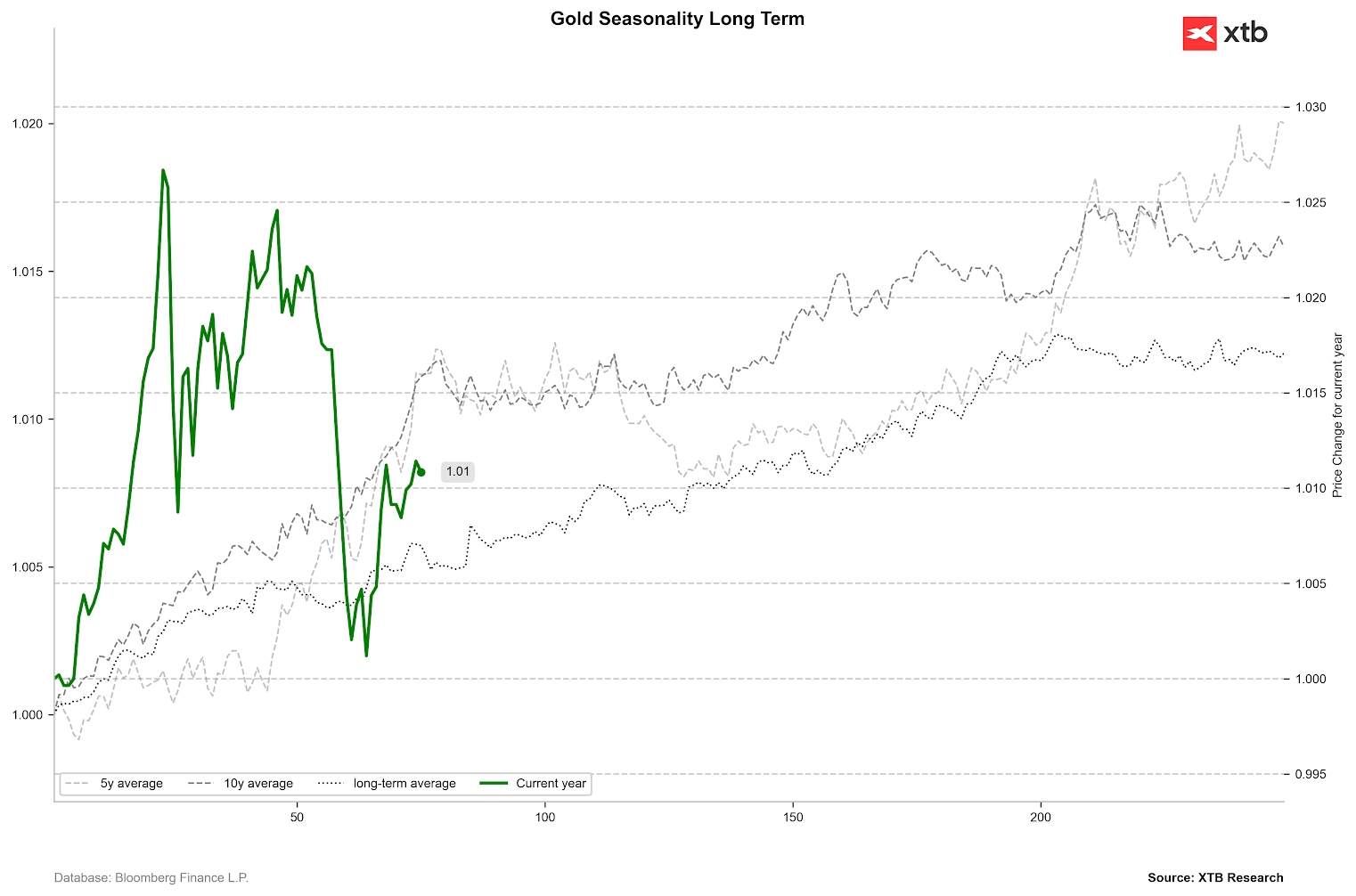

Sezónnosť naznačuje trpezlivosť

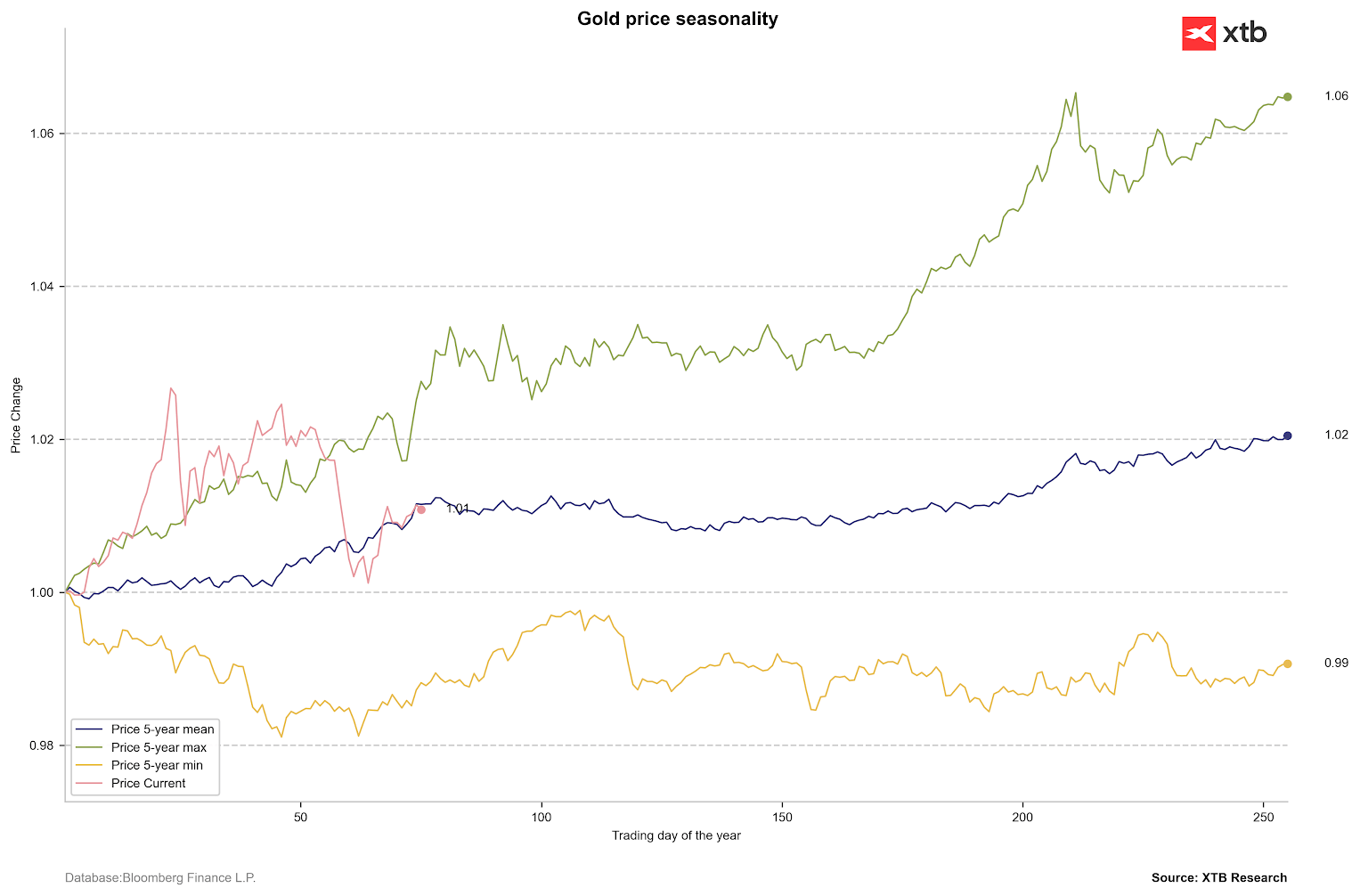

Vzhľadom na štrukturálne zmeny na trhu so zlatom počas posledných osemnástich mesiacov už sezónnosť nemusí byť rozhodujúcim faktorom. Súčasná neistota na trhu si však vyžaduje opatrnosť. Historické dáta naznačujú, že pohyb do strany zvyčajne trvá 100 až 120 obchodných seáns ročne. To znamená, že jasnejšie definovaný trend sa nemusí objaviť skôr ako na konci mája alebo v júni.

Pri pohľade na 5-ročné a 10-ročné priemery, ako aj na obdobie od rozpadu systému Bretton Woods, vidíme výrazný uptrend počas prvých dvoch mesiacov roka. Dlhodobé dáta ukazujú, že druhý štvrťrok sa zvyčajne výrazne nelíši od prvého, pričom pohyb do strany sa stáva výraznejším okolo 200. obchodnej seansy. Po prvom štvrťroku potom historicky najsilnejšia časť roka zvyčajne pripadá na obdobie medzi 120. a 200. seansou.

Cenové pásma zlata za posledných 5 rokov. Zdroj: Bloomberg Finance LP, XTB

Cenové pásma zlata za posledných 5 rokov. Zdroj: Bloomberg Finance LP, XTB

Najsilnejšie obdobia pre ceny zlata bývajú spravidla prvý a tretí štvrťrok. Zdroj: Bloomberg Finance LP

Čo čaká ceny zlata ďalej?

Očakávania pre zlato zostávajú opatrne optimistické. Mediánový výhľad sa nachádza na úrovni 4 650 USD za uncu — teda pod nedávnymi maximami, no zároveň žiadna významná inštitúcia neočakáva pokles pod 4 000 USD. Potenciálny cenový vrchol sa očakáva ku koncu tohto roka, pričom trhy následne počítajú s určitým ochladením. Zaujímavé je, že ani najagresívnejšie prognózy nepočítajú s tým, že by zlato do 3. štvrťroka 2027 prekonalo 6 600 USD.

- JP Morgan zostáva optimistická a cieli na 5 500 USD v 2. štvrťroku, 5 900 USD v 3. štvrťroku a 6 300 USD v 4. štvrťroku tohto roka. Tieto projekcie odrážajú hlbokú neistotu ohľadom úrovne amerického dlhu.

- Aj Deutsche Bank zostáva optimistická a pre 4. štvrťrok 2026 očakáva cenu 6 000 USD za uncu.

- Goldman Sachs, ktorá patrí dlhodobo medzi býčie hlasy na trhu so zlatom, očakáva mierne prekonanie hranice 5 000 USD v 3. štvrťroku.

Prognózy pre zlato naznačujú do konca tohto roka mierny rast. Zdroj: Bloomberg Finance LP

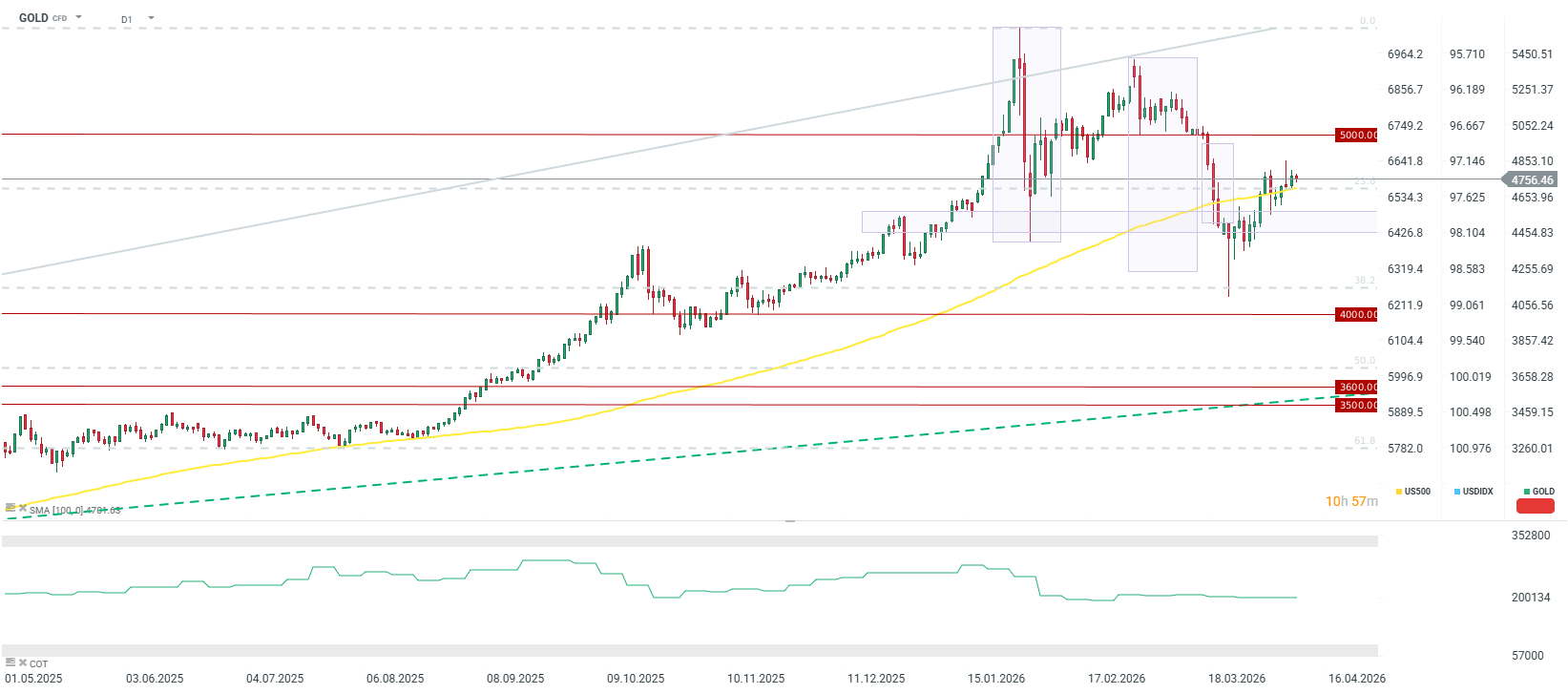

Kritickou premennou pre zlato bude rýchle opätovné otvorenie Hormuzského prielivu. Bez neho by pretrvávajúci inflačný šok mohol viesť k vyšším očakávaniam v oblasti úrokových sadzieb, čo by bolo negatívne pre zlato aj ďalšie drahé kovy. Aj keby však trh začal započítavať zvyšovanie sadzieb, lokálne dno by mohlo byť dosiahnuté ku koncu roka, podobne ako to bolo v roku 2022.

Ak by sa Hormuzský prieliv znovu otvoril do konca apríla, ceny zlata by sa mali udržateľne vrátiť nad hranicu 5 000 USD, s možnosťou dosiahnuť 6 000 USD do konca roka pre obavy z amerického dlhu a politickú neistotu okolo mid-term elections. Súčasné oživenie zatiaľ ešte nesignalizuje nový býčí trh a pripomína skôr korekciu v rámci downtrendu, no prerazenie nad 5 000 USD by mohlo zmeniť dlhodobý príbeh tohto kovu.

Zdroj: xStation5

Zaujala Vás táto téma?

Okrem širokého spektra nástrojov od nás získate aj vzdelávacie materiály ako

Kurzy a e-booky:

- Trading pre začiatočníkov

- TOP 5 nástrojov Ondřeja Hartmana

- Obchodovanie komodít – ako investovať do komodít?

- Obchodovanie zlata Investovanie do zlata pre začiatočníkov

- Obchodovanie s plynom – Ako investovať do NATGAS?

Články:

- Obchodovanie zlata – Investovanie do zlata pre začiatočníkov

- Obchodovanie komodít – ako investovať do komodít?

- Obchodovanie striebra – Ako začať obchodovať so striebrom online?

- Obchodovanie ropy – ako investovať do ropy?

- Obchodovanie s plynom – Ako investovať do NATGAS?

- Obchodovanie s kávou – investovanie do CFD na kávu

- História ťažby zlata

Ranné zhrnutie: AI spoločnosti a zlato sú opäť v kurze? (22.07.2026)

🛢️ Červené more, ale indexy nie: Vplyv blokády na ceny ropy

⚠️ Trump pripravuje novú vlnu ciel. Desiatky krajín môžu čeliť vyšším sadzbám 🚨

🎥 Dohoda s Iránom vs. nízke zásoby v USA

Tento materiál je marketingovou komunikáciou v zmysle čl. 24 ods. 3 smernice Európskeho parlamentu a Rady 2014/65/EÚ z 15. mája 2014 o trhoch s finančnými nástrojmi, ktorou sa mení smernica 2002/92/ES a smernica 2011/61/EÚ (MiFID II). Marketingová komunikácia nie je investičným odporúčaním ani informáciou odporúčajúcou alebo navrhujúcou investičnú stratégiu v zmysle nariadenia Európskeho parlamentu a Rady (EÚ) č. 596/2014 zo 16. apríla 2014 o zneužívaní trhu (nariadenie o zneužívaní trhu) a o zrušení smernice Európskeho parlamentu a Rady 2003/6/ES a smerníc Komisie 2003/124/ES, 2003/125/ES a 2004/72/ES a delegovaného nariadenia Komisie (EÚ) 2016/958 z 9. marca 2016, ktorým sa dopĺňa nariadenie Európskeho parlamentu a Rady (EÚ) č. 596/2014, pokiaľ ide o regulačné technické predpisy upravujúce technické opatrenia na objektívnu prezentáciu investičných odporúčaní alebo iných informácií, ktorými sa odporúča alebo navrhuje investičná stratégia, a na zverejňovanie osobitných záujmov alebo uvádzanie konfliktov záujmov v zmysle zákona č. 566/2001 Z. z. o cenných papieroch a investičných službách. Marketingová komunikácia je pripravená s najvyššou starostlivosťou, objektivitou, prezentuje fakty známe autorovi k dátumu prípravy a neobsahuje žiadne hodnotiace prvky. Marketingová komunikácia je pripravená bez zohľadnenia potrieb klienta, jeho individuálnej finančnej situácie a nijakým spôsobom nepredstavuje investičnú stratégiu. Marketingová komunikácia nepredstavuje ponuku na predaj, ponuku, predplatné, výzvu na nákup, reklamu alebo propagáciu akýchkoľvek finančných nástrojov. XTB S.A. organizačná zložka nezodpovedá za žiadne kroky alebo opomenutia klienta, najmä za nadobudnutie alebo predaj finančných nástrojov. XTB nezodpovedá za žiadnu stratu alebo škodu, vrátane, bez obmedzenia, akejkoľvek straty, ktorá môže vzniknúť priamo alebo nepriamo, spôsobená na základe informácií obsiahnutých v tejto marketingovej komunikácii. V prípade, že marketingová komunikácia obsahuje akékoľvek informácie o akýchkoľvek výsledkoch týkajúcich sa finančných nástrojov v nej uvedených, nepredstavujú žiadnu záruku ani prognózu budúcich výsledkov. Minulá výkonnosť nemusí nevyhnutne naznačovať budúce výsledky a každá osoba konajúca na základe týchto informácií tak robí výlučne na vlastné riziko.