Výsledková sezóna za 4Q 2025 na Wall Street dopadla lepšie, než trh očakával. Pri zverejnení výsledkov u 96 % spoločností približne 73 % prekonalo odhady EPS a 73 % prinieslo pozitívne prekvapenie na úrovni tržieb. To naznačuje zlepšenie fundamentálnej šírky trhu, aj keď sentiment na akciách zostáva utlmený. Silný kvartál môže položiť základ pre oživenie v nasledujúcich mesiacoch, reakcia investorov je však zatiaľ vlažná. Zároveň sme zaznamenali prvé zníženie odhadov ziskov amerických firiem od 2Q 2025. Nižšie sú hlavné závery zo správy FactSet.

- Zisky podporujú solidný rast na úrovni indexu: kombinovaný medziročný rast o 14,2 % za 4Q 2025 stavia index S&P 500 na cestu k piatemu po sebe idúcemu kvartálu dvojciferného rastu ziskov. Ide o silný argument pre odolnosť marží aj dopytu.

- Revízie počas sezóny výrazne vzrástli: trh vstupoval do sezóny s očakávaním rastu o 8,3 % medziročne (k 31. decembru), teraz je tempo na 14,2 %, čo odráža vlnu pozitívnych prekvapení. Až 10 z 11 sektorov vykazuje lepší ziskový obraz než na začiatku sezóny.

- Výhlaď na 1Q 2026 je zmiešaný, no nie kapitulujúci: 52 spoločností zverejnilo pozitívny alebo zvýšený výhlaď EPS, zatiaľ čo 45 ho znížilo. Mierne pozitívna bilancia poukazuje na opatrný optimizmus napriek pretrvávajúcim rizikám na strane nákladov a dopytu.

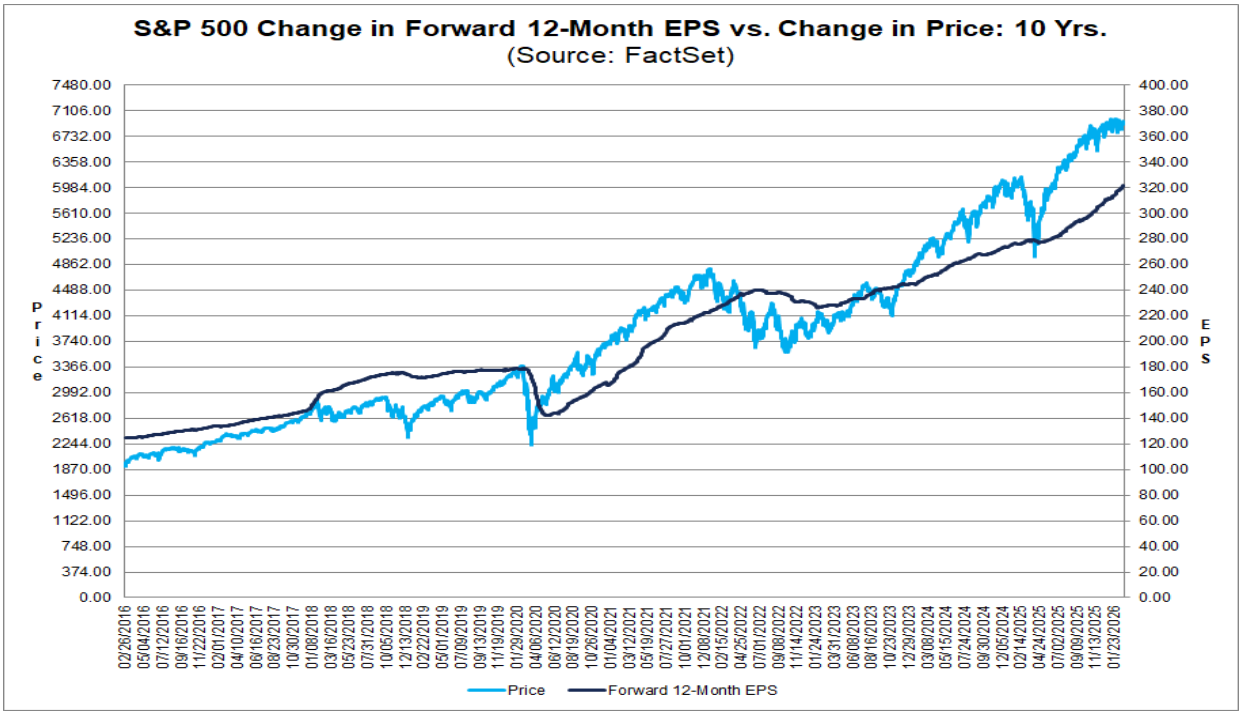

- Valuácie zostávajú zvýšené, čo zvyšuje nároky na ďalšie kvartály: forward P/E na nasledujúcich 12 mesiacov dosahuje 21,6, čo je nad päťročným priemerom (20,0) aj desaťročným priemerom (18,8). Trh už „oceňuje“ pokračujúcu silnú výkonnosť, čo znamená, že akékoľvek sklamanie v dynamike ziskov alebo vo výhľade môže mať výraznejší dopad na sentiment.

Zdroj: FactSet

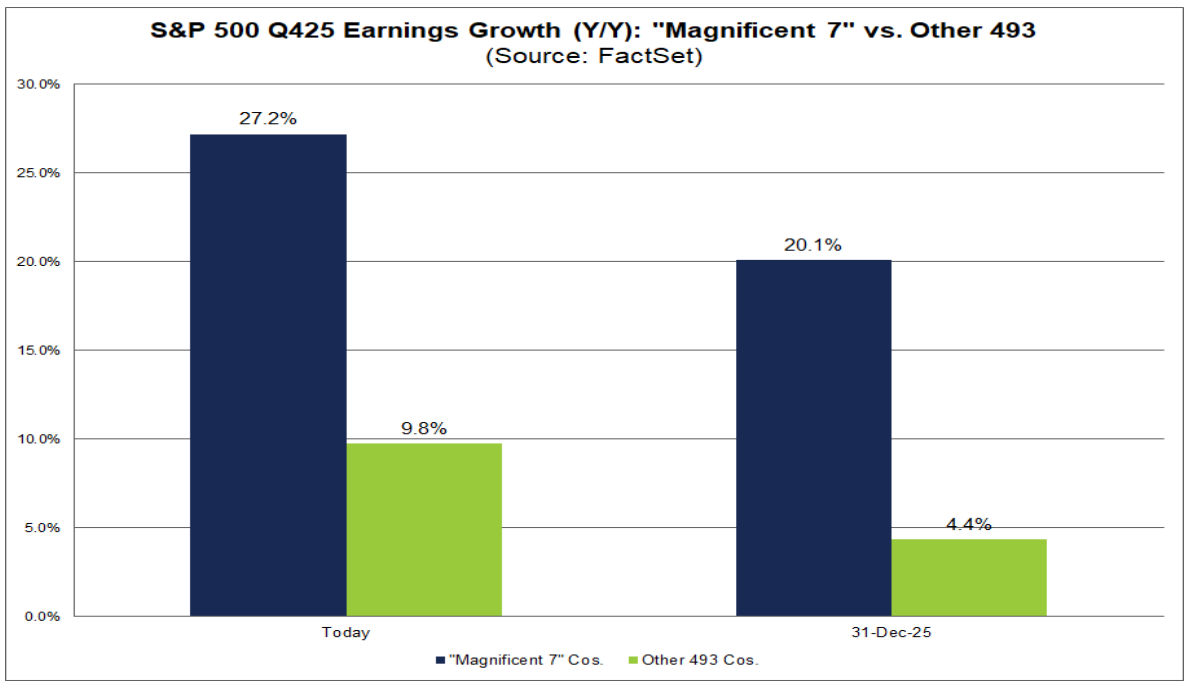

Spoločnosti označované ako „Magnificent 7“ (M7) uzavreli výsledkovú sezónu za 4Q správou spoločnosti Nvidia z 25. februára, čo umožňuje plne zhodnotiť, do akej miery táto skupina naďalej ťahá výkonnosť indexu S&P 500.

- Konsenzuálne očakávania pre túto skupinu počas sezóny výrazne vzrástli: k 31. decembru trh očakával rast ziskov o 20,1 %, konečný výsledok však dosiahol 27,2 %.

- Z hľadiska kvality prekvapení: počet prekonaní odhadov bol vyšší, no s menšou intenzitou.

- 86 % (6 zo 7) spoločností M7 prekonalo odhady EPS (oproti 73 % pri širšom indexe S&P 500).

- Agregované prekvapenie na úrovni EPS však dosiahlo 5,5 %, zatiaľ čo pri celom indexe to bolo 6,8 %.

- Dynamika ziskov M7 sa oproti 3Q zrýchlila: rast vo 4Q dosiahol +27,2 % medziročne, oproti +18,4 % v 3Q. Ide už o desiaty z posledných jedenástich kvartálov, keď M7 priniesla rast ziskov nad 25 %, čo podčiarkuje pokračujúcu koncentráciu rastu ziskovosti v najväčších tituloch.

- Zvyšok trhu spomaľuje: zostávajúcich 493 spoločností vykázalo kombinovaný rast ziskov približne 9,8 % vo 4Q, čo je menej než približne 12,2 % v 3Q. Divergencia medzi M7 a širším indexom sa tak opäť prehĺbila.

- Kto skutočne ťahá rast ziskov indexu S&P 500? Tri z piatich najväčších prispievateľov pochádzajú z M7: NVIDIA, Alphabet a Microsoft. Bez týchto troch by celkový obraz rastu ziskov indexu vyzeral podstatne menej presvedčivo.

Upozornenie na jednorazové položky u ďalších hlavných prispievateľov: spoločnosti Boeing a GE Vernova sa dostali medzi päť najväčších najmä vďaka významným jednorazovým vplyvom (približne 9,6 miliardy USD ziskov súvisiacich s transakciou Digital Aviation Solutions pri Boeingu a približne 2,9 miliardy USD daňových benefitov z uvoľnenia opravnej položky pri GE Vernova). Pri hodnotení základného trendu ziskovosti je preto nevyhnutné tieto efekty zohľadniť.

Zdroj: FactSet

Do budúcnosti trh započítava dvojciferný rast ziskov v roku 2026. Analytici očakávajú približne 23,5 % rast pri M7 a 11,8 % pri zvyšných 493 spoločnostiach v kalendárnom roku 2026. Ide o ambiciózne očakávania, ktoré predpokladajú širšiu účasť aj mimo megacap technologických firiem.

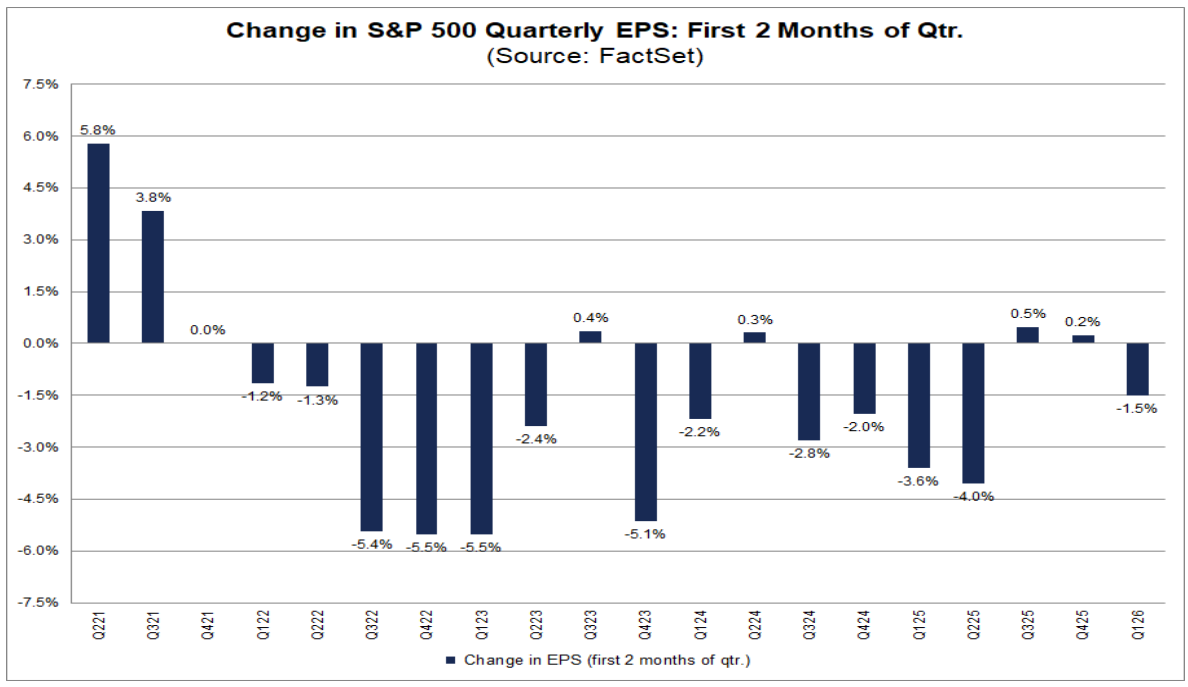

- Analytici začali znižovať odhady pre 1Q — prvýkrát od 2Q 2025. V januári a februári klesol bottom-up konsenzus EPS pre S&P 500 za 1Q o 1,5 % (zo 71,57 USD na 70,50 USD), čím sa formálne skončilo obdobie stabilizácie a zvyšovania odhadov na začiatku kvartálov.

- Rozsah revízií však zostáva historicky mierny. Priemerný pokles v prvých dvoch mesiacoch kvartálu predstavoval:

- –1,2 % (5-ročný priemer)

- –2,4 % (10-ročný)

- –2,6 % (15-ročný)

- –3,2 % (20-ročný)

Aktuálnych –1,5 % je pod dlhodobými priemermi, čo naznačuje skôr normalizáciu než agresívny cyklus znižovania odhadov. Revízny tlak je široký naprieč sektormi: 8 z 11 sektorov zaznamenalo zníženie odhadov EPS pre 1Q 2026, pričom najviac:

-

Zdravotníctvo: –13,2 %

-

Energetika: –12,3 %

Naopak sektor Informačné technológie vzrástol o +5,2 %, zatiaľ čo Utility zostali bez zmeny.

Trh započítava krátkodobé riziká (inflácia, clá, neistota spojená s AI), no neopúšťa scenár oživenia v druhej polovici roka. V rovnakom období boli odhady pre zostávajúce kvartály roku 2026 revidované nahor:

-

Q2: +0,7 % (na 76,78 USD)

-

Q3: +1,2 % (na 82,39 USD)

-

Q4: +2,2 % (na 85,18 USD)

Celoročný konsenzus pre rok 2026 taktiež rastie. Odhad EPS pre CY 2026 sa zvýšil o 0,8 % (na 313,62 USD) napriek slabšiemu začiatku roka. Trh zjavne posúva očakávané zrýchlenie ziskov ďalej do budúcnosti, namiesto jeho rušenia.

- Na sektorovej úrovni je obraz pre rok 2026 zmiešaný, no s mierne pozitívnym náklonom: 6 sektorov zaznamenalo revízie smerom nahor (najmä Informačné technológie +4,1 % a Materiály +2,9 %), zatiaľ čo 5 sektorov zaznamenalo pokles (najmä Energetika –6,5 % a Zdravotníctvo –2,3 %).

- Záver trhu: krátkodobé prehodnotenie očakávaní nenarúša strednodobú tézu dvojciferného rastu ziskov v roku 2026. Pri zvýšených valuáciách indexu S&P 500 však zostáva priestor na chybu v 1Q obmedzený.

Zdroj: FactSet

US500 (D1 interval)

Zdroj: xStation5

Zaujala Vás táto téma?

Okrem širokého spektra nástrojov od nás získate aj vzdelávacie materiály ako

Kurzy a e-booky:

- Trading pre začiatočníkov

- TOP 5 nástrojov Ondřeja Hartmana

- Obchodovanie CFD – Čo sú to rozdielové zmluvy?

- Čo je to burzový index?

- Obchodovanie S&P 500

Články:

- Obchodovanie S&P 500 – Ako investovať do indexu S&P 500 (US500)?

- Obchodovanie indexov – čo je to burzový index?

- Indexy (definície)

- Ako investovať do indexu Dow Jones? – Obchodovanie CFD na US30

- NASDAQ trading – Ako investovať do indexu NASDAQ (US100)?

- VIX Trading – Ako investovať do indexu volatility (VOLX)?

Denné zhrnutie: Trumpove vojnové hrozby ťažia trhy. Wall Street sa prepadá do červených čísel

Akcia týždňa: TSMC – Výrobný motor stojaci za AI revolúciou

Napätie okolo Iránu ťaží trhy

US Open: Alphabet a Tesla ťažia Wall Street, zatiaľ čo ceny ropy opäť vyvolávajú obavy investorov

Tento materiál je marketingovou komunikáciou v zmysle čl. 24 ods. 3 smernice Európskeho parlamentu a Rady 2014/65/EÚ z 15. mája 2014 o trhoch s finančnými nástrojmi, ktorou sa mení smernica 2002/92/ES a smernica 2011/61/EÚ (MiFID II). Marketingová komunikácia nie je investičným odporúčaním ani informáciou odporúčajúcou alebo navrhujúcou investičnú stratégiu v zmysle nariadenia Európskeho parlamentu a Rady (EÚ) č. 596/2014 zo 16. apríla 2014 o zneužívaní trhu (nariadenie o zneužívaní trhu) a o zrušení smernice Európskeho parlamentu a Rady 2003/6/ES a smerníc Komisie 2003/124/ES, 2003/125/ES a 2004/72/ES a delegovaného nariadenia Komisie (EÚ) 2016/958 z 9. marca 2016, ktorým sa dopĺňa nariadenie Európskeho parlamentu a Rady (EÚ) č. 596/2014, pokiaľ ide o regulačné technické predpisy upravujúce technické opatrenia na objektívnu prezentáciu investičných odporúčaní alebo iných informácií, ktorými sa odporúča alebo navrhuje investičná stratégia, a na zverejňovanie osobitných záujmov alebo uvádzanie konfliktov záujmov v zmysle zákona č. 566/2001 Z. z. o cenných papieroch a investičných službách. Marketingová komunikácia je pripravená s najvyššou starostlivosťou, objektivitou, prezentuje fakty známe autorovi k dátumu prípravy a neobsahuje žiadne hodnotiace prvky. Marketingová komunikácia je pripravená bez zohľadnenia potrieb klienta, jeho individuálnej finančnej situácie a nijakým spôsobom nepredstavuje investičnú stratégiu. Marketingová komunikácia nepredstavuje ponuku na predaj, ponuku, predplatné, výzvu na nákup, reklamu alebo propagáciu akýchkoľvek finančných nástrojov. XTB S.A. organizačná zložka nezodpovedá za žiadne kroky alebo opomenutia klienta, najmä za nadobudnutie alebo predaj finančných nástrojov. XTB nezodpovedá za žiadnu stratu alebo škodu, vrátane, bez obmedzenia, akejkoľvek straty, ktorá môže vzniknúť priamo alebo nepriamo, spôsobená na základe informácií obsiahnutých v tejto marketingovej komunikácii. V prípade, že marketingová komunikácia obsahuje akékoľvek informácie o akýchkoľvek výsledkoch týkajúcich sa finančných nástrojov v nej uvedených, nepredstavujú žiadnu záruku ani prognózu budúcich výsledkov. Minulá výkonnosť nemusí nevyhnutne naznačovať budúce výsledky a každá osoba konajúca na základe týchto informácií tak robí výlučne na vlastné riziko.