- Koniec Powellovej éry a jastrabia pauza: Posledné zasadnutie Jeroma Powella sa odohráva v tieni opäť rastúcej inflácie, ropy nad 100 USD a napätia na Blízkom východe. To núti Fed sprísniť rétoriku a posúva nádeje na zníženie sadzieb v roku 2026 ďalej do budúcnosti.

- Nádeje a riziká „Warsh efektu“: Nominácia Kevina Warsha signalizuje posun smerom k technologickému optimizmu a viere v dezinflačnú silu AI. Zároveň je spojená s jastrabím postojom k znižovaniu bilancie QT.

- Wall Street na rázcestí: US500 balancuje medzi rekordnými maximami a korekciou. Ďalší pohyb neurčí iba komunikácia Fed, ale predovšetkým kvartálne tržby technologických gigantov a ich hmatateľné výnosy z investícií do AI.

- Koniec Powellovej éry a jastrabia pauza: Posledné zasadnutie Jeroma Powella sa odohráva v tieni opäť rastúcej inflácie, ropy nad 100 USD a napätia na Blízkom východe. To núti Fed sprísniť rétoriku a posúva nádeje na zníženie sadzieb v roku 2026 ďalej do budúcnosti.

- Nádeje a riziká „Warsh efektu“: Nominácia Kevina Warsha signalizuje posun smerom k technologickému optimizmu a viere v dezinflačnú silu AI. Zároveň je spojená s jastrabím postojom k znižovaniu bilancie QT.

- Wall Street na rázcestí: US500 balancuje medzi rekordnými maximami a korekciou. Ďalší pohyb neurčí iba komunikácia Fed, ale predovšetkým kvartálne tržby technologických gigantov a ich hmatateľné výnosy z investícií do AI.

Fed ako zvyčajne zverejní svoje rozhodnutie o 20:00. Hoci nebudú zverejnené nové makroekonomické projekcie, pôjde o mimoriadne zasadnutie. Po prvé, koná sa v jednom z najzložitejších momentov v histórii moderného centrálneho bankovníctva. Po druhé, pravdepodobne pôjde o poslednú tlačovú konferenciu Jeroma Powella vo funkcii predsedu Fed.

Federal Reserve čelí výzve svojho dvojitého mandátu menovej politiky: cenovej stabilite a udržaniu plnej zamestnanosti. Inflácia výrazne zrýchlila v reakcii na energetickú krízu spojenú so situáciou na Blízkom východe. Trh práce zároveň zostáva stabilný, hoci je v porovnaní so situáciou pred jedným či dvoma rokmi zreteľne chladnejší.

Všetko nasvedčuje tomu, že Fed si pri pokračujúcej obrovskej neistote zachová neutrálny postoj. Powellove slová však zároveň môžu mať obmedzenú váhu. Kevin Warsh môže zaujať úplne odlišný prístup k menovej politike aj komunikácii. Treba však pripomenúť, že rozhodnutia prijíma celý Federal Open Market Committee (FOMC), nie jediný človek. Čo teda očakávať od dnešného rozhodnutia a najbližšej budúcnosti s novým kapitánom na čele Federal Reserve?

Komunikácia FOMC a výhľad menovej politiky pri rastúcich rizikách

Makroekonomická situácia na začiatku druhého štvrťroka 2026 sa vyznačuje vysokou mierou rozdielu medzi tvrdými ukazovateľmi a inflačnými očakávaniami. Hlavnou dilemou pre výbor zostáva skutočnosť, že dezinflačný proces, ktorý sa v roku 2025 zdal stabilný, sa jasne zastavil. Hlavným motorom tohto vývoja je situácia na Blízkom východe, konkrétne dlhodobé uzavretie Hormuzského prielivu a patová situácia v rokovaniach medzi USA a Iránom, ktorá vytlačila cenu ropy WTI nad 100 USD za barel.

Inflačná dynamika a prehodnotenie rizík

Inflácia v marci výrazne zrýchlila, hoci zároveň skončila pod očakávaniami trhu. Zdá sa, že tlak zo strany trhu práce a širšej ekonomiky je obmedzený a obnovenie inflácie má predovšetkým ponukový charakter. Napriek tomu Jerome Powell nedávno uviedol, že zvýšená inflácia súvisí hlavne s clami, zatiaľ čo vplyv cien energií v marci bolo stále ťažké odhadnúť.

Analýza zložiek cenového rastu ukazuje znepokojivý trend. Zatiaľ čo jadrová inflácia bez energií v marci vzrástla o relatívne miernych 0,2 %, skokový rast cien energií hrozí v strednodobom horizonte rozkotvením inflačných očakávaní. Medzinárodný menový fond vo svojich scenároch pre rok 2026 varuje, že v prípade trvalého narušenia dodávok ropy by globálna inflácia mohla vzrásť na 5,4 %, zatiaľ čo globálny ekonomický rast by mohol spomaliť na 2,5 %.

V tomto kontexte sa komunikácia FOMC počas aprílového zasadnutia pravdepodobne posunie viac jastrabím smerom. Očakáva sa, že zo statementu bude odstránené slovo „somewhat“ vo formulácii týkajúcej sa zvýšenej úrovne inflácie. Zostalo by tak kategorické tvrdenie, že „inflácia zostáva zvýšená“. Cieľom takejto zmeny je trhom naznačiť, že výbor nie je upokojený poslednými údajmi a neplánuje rýchly návrat k cyklu znižovania sadzieb, aspoň do nástupu Kevina Warsha do funkcie o niečo viac ako dva týždne.

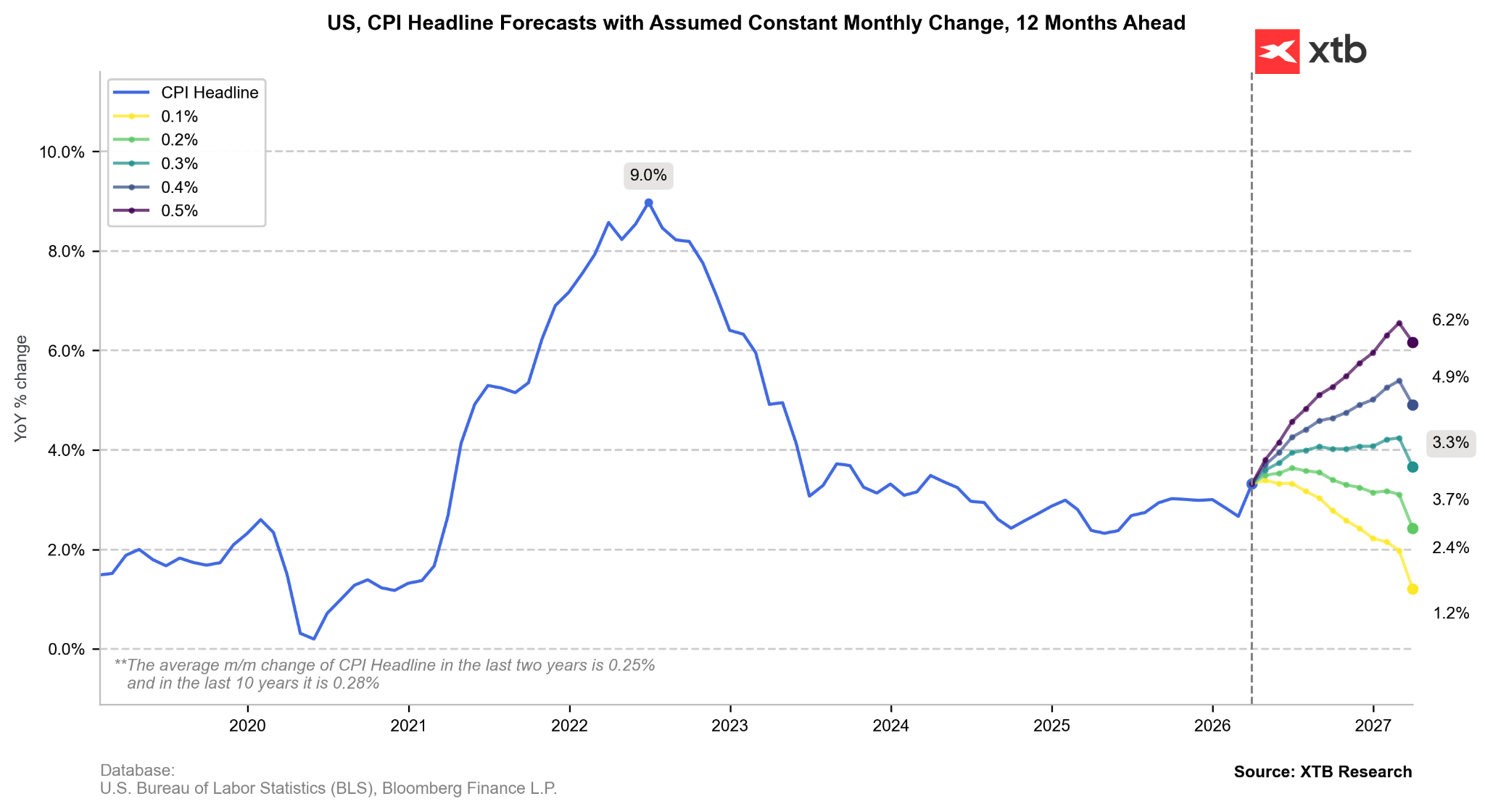

Ak by inflácia teraz rástla priemerným tempom 0,3 %, čoskoro by sme prekonali úroveň 4,0 %, ale inflácia by sa napokon stabilizovala. Naopak rast iba o 0,2 % mesačne by znamenal, že inflácia sa čoskoro vráti k medziročnému poklesu. Takýto scenár je možný, ak ceny ropy klesnú. Zdroj: Bloomberg Finance LP, XTB

Zdravie ekonomiky a odolnosť trhu práce

Napriek cenovým tlakom vykazuje reálna ekonomika pozoruhodnú odolnosť, čo Fed umožňuje držať sadzby na reštriktívnej úrovni. Hoci spotrebiteľské výdavky v prvom štvrťroku 2026 vykazujú známky oslabenia, účinne ich vyvažuje investičný boom v technologickom sektore, najmä v oblasti infraštruktúry a vybavenia dátových centier.

Trh práce zostáva základným argumentom proti znižovaniu sadzieb. Marcové údaje o zamestnanosti pozitívne prekvapili, keď priniesli nárast o 178 000 pracovných miest, a miera nezamestnanosti klesla na 4,3 %. Christopher Waller poznamenal, že počet nových pracovných miest potrebných na stabilizáciu nezamestnanosti sa aktuálne blíži k nule. To naznačuje, že riziko prudkého zhoršenia na trhu práce je nízke, hoci trvalá eskalácia na Blízkom východe by to mohla rýchlo zmeniť. Táto diagnóza vedie väčšinu členov FOMC k presvedčeniu, že riziká pre mandát zamestnanosti ustúpili do úzadia za inflačné riziká.

Výhľad úrokových sadzieb: koniec nádejí na zníženie sadzieb v roku 2026?

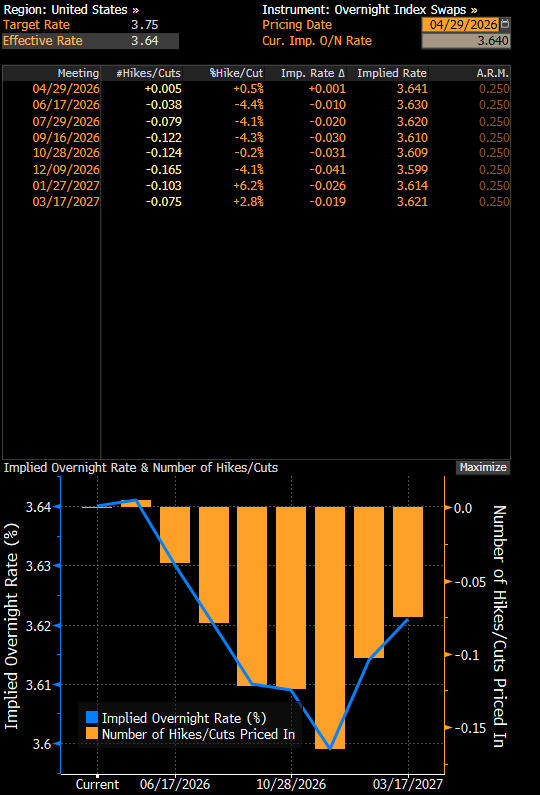

Zmena rétoriky a makroekonomických údajov viedla k prudkej zmene trhovej trajektórie úrokových sadzieb. Ešte v januári 2026 trhy oceňovali sadzbu federal funds okolo 3,0 % do konca roka. Aktuálne však Overnight Index Swaps (OIS) ukazujú efektívnu sadzbu na úrovni 3,6 %, čo v podstate znamená žiadne reálne zníženie sadzieb.

Ak by bol na aprílovom zasadnutí zverejnený dot plot, pravdepodobne by ukázal mediánové očakávanie bez zmeny sadzieb až do konca roka. To by predstavovalo jastrabí posun oproti marcovej prognóze jedného zníženia. Niektorí členovia výboru, napríklad Lorie Logan a Beth Hammack, navyše začali verejne zdôrazňovať obojstrannosť rizík. Naznačujú tým, že ak bude inflácia ďalej rásť, mohla by sa na stôl vrátiť možnosť zvýšenia sadzieb, aj keď to aktuálne nie je základný scenár. Významnou neznámou zostáva politika Kevina Warsha, ktorý naznačil častejšie pohyby sadzieb spolu so znižovaním bilancie.

Očakávania týkajúce sa úrokových sadzieb naznačujú, že k žiadnym pohybom nedôjde minimálne do konca roka 2026. Zdroj: Bloomberg Finance LP

Zhrnutie pôsobenia Jeroma Powella

Pôsobenie Jeroma Powella vo funkcii predsedu Federal Reserve, ktoré sa formálne končí 15. mája 2026, bude pripomínané ako jedno z najbúrlivejších období v histórii centrálnej banky. Powell, ktorý nastúpil do funkcie vo februári 2018, sa posunul od vnímania ako „neekonóm“ k architektovi zásadných zmien menovej stratégie a obrancovi inštitucionálnej nezávislosti tvárou v tvár bezprecedentnému politickému tlaku. Medzi kľúčové body jeho vedenia patria:

- Priorita zamestnanosti: Powellov odkaz stojí na predefinovaní mandátu Fed smerom k inkluzívnemu trhu práce. Dohliadal na najdlhšie obdobie nezamestnanosti pod 4 % od 50. rokov a rekordne nízku nezamestnanosť medzi menšinami.

- Chyba s „prechodnou“ infláciou a boj proti vysokým cenám: Najväčším tieňom jeho pôsobenia je oneskorená reakcia na infláciu v roku 2021, ktorú označoval za prechodnú. Následne však túto chybu napravil najagresívnejším cyklom zvyšovania sadzieb od éry Paula Volckera, bez toho, aby ekonomika upadla do hlbokej recesie.

- Obrana nezávislosti: Powell opakovane odolával politickému tlaku administratívy Donalda Trumpa a zdôrazňoval, že rozhodnutia sú prijímané výhradne na základe údajov.

- Vyšetrovanie DOJ: Trestné vyšetrovanie Ministerstva spravodlivosti USA týkajúce sa nákladov na renováciu sídla Fed vo výške 2,5 miliardy USD bolo 24. apríla 2026 uzavreté pre nedostatok dôkazov o trestnej činnosti.

- Pokračujúca úloha: Hoci jeho funkčné obdobie predsedu končí 15. mája, Powell môže zostať v Rade guvernérov až do roku 2028, aby zabezpečil inštitucionálnu stabilitu počas prechodu.

Éra Kevina Warsha

Nominácia Kevina Warsha ako nástupcu Jeroma Powella znamená zásadný posun vo filozofii menovej politiky. Warsh, bývalý člen Rady guvernérov v rokoch 2006–2011 a osobnosť úzko spojená s technologickým sektorom, prináša do Fed presvedčenie, že tradičné inflačné modely musia byť nahradené prístupom, ktorý zohľadňuje rýchly nárast produktivity ťahaný umelou inteligenciou.

- Technologický optimizmus: Warsh verí, že AI vyvolá prudký skok v produktivite. Podľa jeho názoru je AI „štrukturálne dezinflačná“, čo ekonomike umožňuje rásť rýchlejšie bez vytvárania cenových tlakov.

- Zmena postoja, z jastraba na holubicu: Hoci bol v rokoch 2006–2011 jastrabom, Warsh teraz prezentuje skôr holubičí prístup k úrokovým sadzbám. Naznačuje, že v novej technologickej realite môžu byť príliš reštriktívne.

- Jastrabia bilancia (QT): Warsh je silným kritikom kvantitatívneho uvoľňovania (QE). Očakáva sa, že ako predseda bude podporovať ďalšie znižovanie bilancie QT s cieľom návratu k modelu „skromných rezerv“ z obdobia pred rokom 2008. To síce vytvára priestor na budúce reakcie, ale Wall Street to môže spočiatku vnímať negatívne.

- Nové inflačné ukazovatele: Navrhuje formálny posun k alternatívnym indikátorom, ako je trimmed mean alebo mediánová inflácia, aby sa „odfiltrovali“ prechodné cenové šoky spôsobené vojnou alebo clami.

- Politické riziko: Warshova nominácia vyvolala obavy z možnej ústretovosti voči Bielemu domu. Warsh však pred Senátom deklaroval „absolútnu nezávislosť“, hoci pripúšťa užšiu koordináciu politiky Fed s ďalšími oblasťami administratívy, napríklad reguláciou AI.

Závery a trhové dôsledky

Nadchádzajúce zasadnutie FOMC v apríli 2026 je fakticky záverečným aktom „Powellovej éry“. Tá bola charakteristická bojom s klasickými ponukovými šokmi a snahou zachovať inštitucionálnu dôstojnosť centrálnej banky. Investori by mali očakávať komunikáciu, ktorá bude reflektovať rastúce inflačné tlaky, ale zároveň bude prakticky zablokovaná prechodom vo vedení.

Výhľad pod Kevinom Warshom vykresľuje obraz Federal Reserve, ktorá sa pokúsi zmeniť chápanie inflácie. Ak sa téza o skoku produktivity ťahanom AI ukáže ako správna, trhy by mohli zažiť obdobie nízkych úrokových sadzieb pri solídnom raste HDP. Riziko chyby je však obrovské, ak Warsh zníži sadzby na základe „technologických nádejí“, zatiaľ čo tvrdá inflácia v podobe energií a ciel zostane vysoká. Spojené štáty by mohli vstúpiť do obdobia hlbokej stagflácie, čo by podkopalo dôveru v dolár ako rezervnú menu a zároveň viedlo ku kríze na trhu práce.

Kľúčovým dátumom na sledovanie bude 17. jún 2026, teda prvé menovopolitické zasadnutie po tom, čo Warsh formálne nastúpi do funkcie. Práve vtedy sa ukáže, či sa „AI optimizmus“ premietne do reálneho uvoľnenia finančných podmienok, alebo či jastrabia realita bilancie a geopolitiky donúti nového predsedu pokračovať v reštriktívnej ceste nastavenej jeho predchodcom. V krátkodobom horizonte sa trh musí pripraviť na obdobie „informačného šumu“ a potenciálny mocenský boj vnútri Rady guvernérov, čo môže zvýšiť volatilitu na dlhom konci výnosovej krivky.

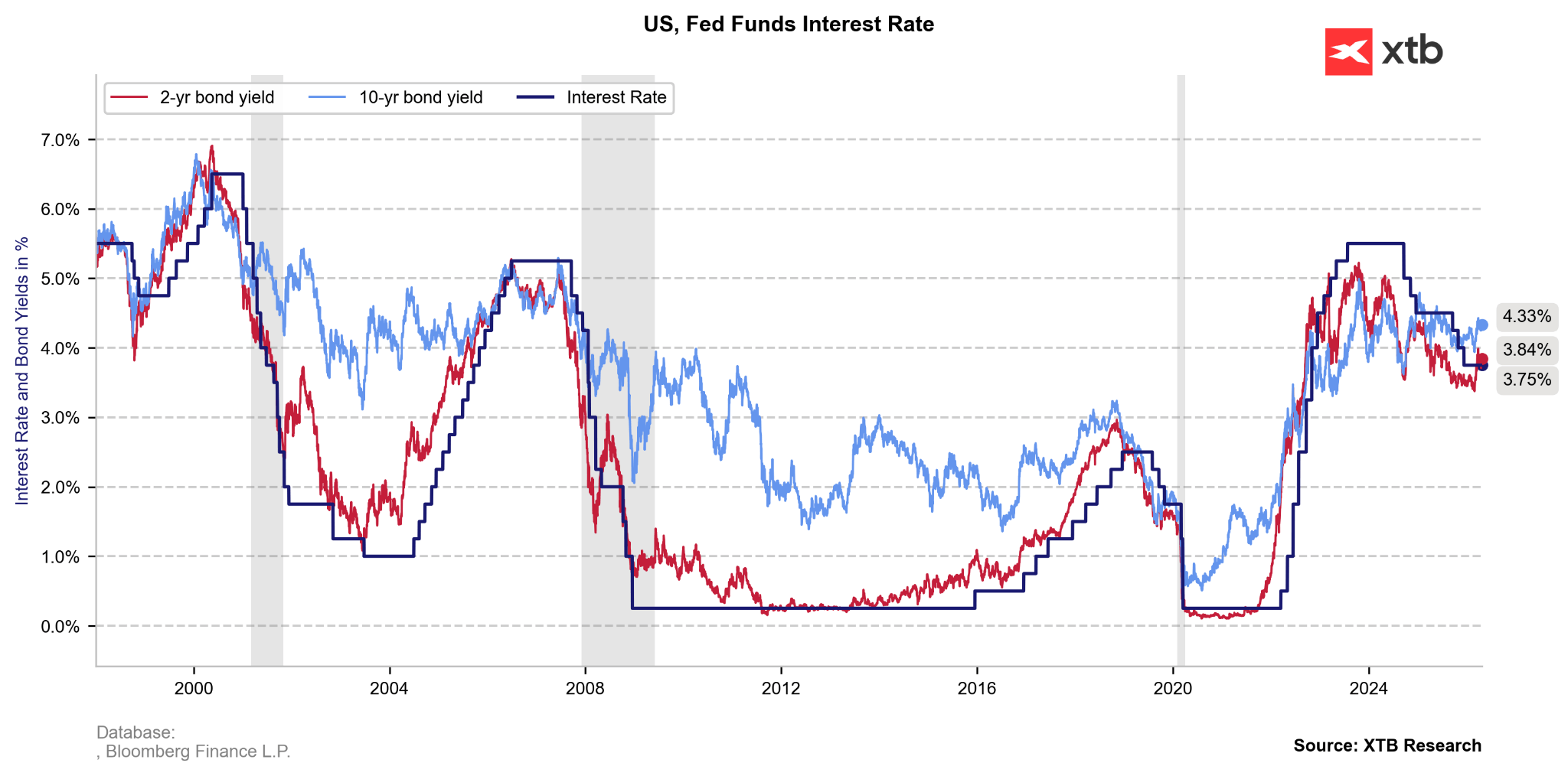

Výnosy dlhopisov zostávajú zvýšené pre neistotu týkajúcu sa Blízkeho východu. Treba však poznamenať, že výnosová prémia voči úrokovým sadzbám bola historicky normálna. Úrokové sadzby teraz jednoducho nie sú nadmerne vysoké, ako to bolo na prelome rokov 2023/2024. Zdroj: Bloomberg Finance LP, XTB

Výnosy dlhopisov zostávajú zvýšené pre neistotu týkajúcu sa Blízkeho východu. Treba však poznamenať, že výnosová prémia voči úrokovým sadzbám bola historicky normálna. Úrokové sadzby teraz jednoducho nie sú nadmerne vysoké, ako to bolo na prelome rokov 2023/2024. Zdroj: Bloomberg Finance LP, XTB

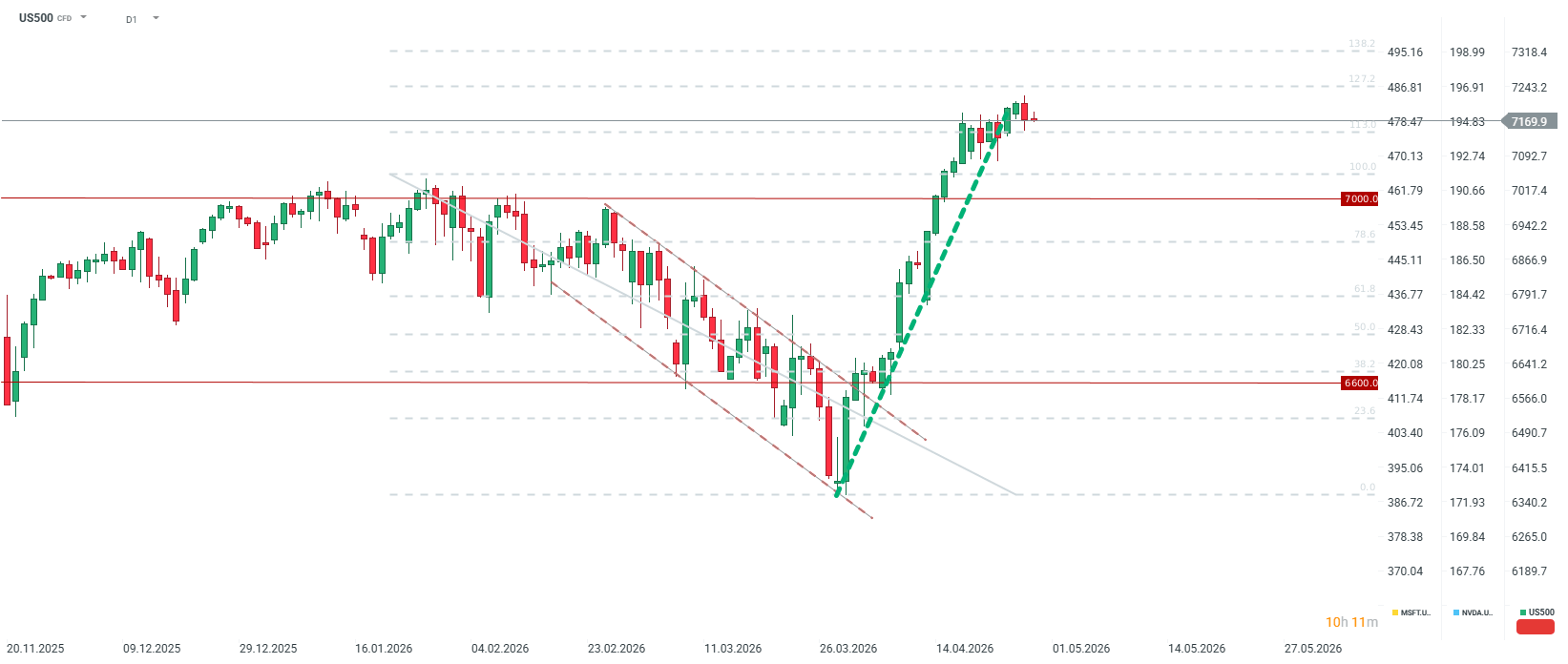

US500 počas seansy 28. apríla prechádza prudkou korekciou. Dnešnú volatilitu bude podporovať nielen rozhodnutie Fed, ale aj výsledková sezóna amerických firiem. Po dnešnej seanse na Wall Street uvidíme výsledky spoločností Microsoft, Alphabet, Amazon a Meta. Sklamanie z týchto výsledkov by mohlo poslať kontrakt na index S&P 500 pod úroveň 7 000 bodov. Naopak potvrdenie skutočnej a silnej návratnosti investícií do AI by mohlo poslať US500 nielen nad 7 200 bodov, ale až smerom k oblasti 7 300 bodov na úrovni 138,2 % retracementu. Napriek tomu treba mať na pamäti, že sentiment na Wall Street môže stále závisieť aj od vyjadrení Donalda Trumpa, hoci sa investori už približne mesiac sústreďujú najmä na budúcnosť. Zdroj: xStation5

US500 počas seansy 28. apríla prechádza prudkou korekciou. Dnešnú volatilitu bude podporovať nielen rozhodnutie Fed, ale aj výsledková sezóna amerických firiem. Po dnešnej seanse na Wall Street uvidíme výsledky spoločností Microsoft, Alphabet, Amazon a Meta. Sklamanie z týchto výsledkov by mohlo poslať kontrakt na index S&P 500 pod úroveň 7 000 bodov. Naopak potvrdenie skutočnej a silnej návratnosti investícií do AI by mohlo poslať US500 nielen nad 7 200 bodov, ale až smerom k oblasti 7 300 bodov na úrovni 138,2 % retracementu. Napriek tomu treba mať na pamäti, že sentiment na Wall Street môže stále závisieť aj od vyjadrení Donalda Trumpa, hoci sa investori už približne mesiac sústreďujú najmä na budúcnosť. Zdroj: xStation5

Zaujala Vás táto téma?

Okrem širokého spektra nástrojov od nás získate aj vzdelávacie materiály ako

Kurzy a e-booky:

- Trading pre začiatočníkov

- TOP 5 nástrojov Ondřeja Hartmana

- Obchodovanie CFD – Čo sú to rozdielové zmluvy?

- Čo je to burzový index?

- Obchodovanie S&P 500

Články:

- Obchodovanie S&P 500 – Ako investovať do indexu S&P 500 (US500)?

- Obchodovanie indexov – čo je to burzový index?

- Indexy (definície)

- Ako investovať do indexu Dow Jones? – Obchodovanie CFD na US30

- NASDAQ trading – Ako investovať do indexu NASDAQ (US100)?

- VIX Trading – Ako investovať do indexu volatility (VOLX)?

Klesol sektor SaaS príliš výrazne? Morgan Stanley tvrdí, že áno

🛢️ Červené more, ale indexy nie: Vplyv blokády na ceny ropy

⚠️ Trump pripravuje novú vlnu ciel. Desiatky krajín môžu čeliť vyšším sadzbám 🚨

🎥 Dohoda s Iránom vs. nízke zásoby v USA

Tento materiál je marketingovou komunikáciou v zmysle čl. 24 ods. 3 smernice Európskeho parlamentu a Rady 2014/65/EÚ z 15. mája 2014 o trhoch s finančnými nástrojmi, ktorou sa mení smernica 2002/92/ES a smernica 2011/61/EÚ (MiFID II). Marketingová komunikácia nie je investičným odporúčaním ani informáciou odporúčajúcou alebo navrhujúcou investičnú stratégiu v zmysle nariadenia Európskeho parlamentu a Rady (EÚ) č. 596/2014 zo 16. apríla 2014 o zneužívaní trhu (nariadenie o zneužívaní trhu) a o zrušení smernice Európskeho parlamentu a Rady 2003/6/ES a smerníc Komisie 2003/124/ES, 2003/125/ES a 2004/72/ES a delegovaného nariadenia Komisie (EÚ) 2016/958 z 9. marca 2016, ktorým sa dopĺňa nariadenie Európskeho parlamentu a Rady (EÚ) č. 596/2014, pokiaľ ide o regulačné technické predpisy upravujúce technické opatrenia na objektívnu prezentáciu investičných odporúčaní alebo iných informácií, ktorými sa odporúča alebo navrhuje investičná stratégia, a na zverejňovanie osobitných záujmov alebo uvádzanie konfliktov záujmov v zmysle zákona č. 566/2001 Z. z. o cenných papieroch a investičných službách. Marketingová komunikácia je pripravená s najvyššou starostlivosťou, objektivitou, prezentuje fakty známe autorovi k dátumu prípravy a neobsahuje žiadne hodnotiace prvky. Marketingová komunikácia je pripravená bez zohľadnenia potrieb klienta, jeho individuálnej finančnej situácie a nijakým spôsobom nepredstavuje investičnú stratégiu. Marketingová komunikácia nepredstavuje ponuku na predaj, ponuku, predplatné, výzvu na nákup, reklamu alebo propagáciu akýchkoľvek finančných nástrojov. XTB S.A. organizačná zložka nezodpovedá za žiadne kroky alebo opomenutia klienta, najmä za nadobudnutie alebo predaj finančných nástrojov. XTB nezodpovedá za žiadnu stratu alebo škodu, vrátane, bez obmedzenia, akejkoľvek straty, ktorá môže vzniknúť priamo alebo nepriamo, spôsobená na základe informácií obsiahnutých v tejto marketingovej komunikácii. V prípade, že marketingová komunikácia obsahuje akékoľvek informácie o akýchkoľvek výsledkoch týkajúcich sa finančných nástrojov v nej uvedených, nepredstavujú žiadnu záruku ani prognózu budúcich výsledkov. Minulá výkonnosť nemusí nevyhnutne naznačovať budúce výsledky a každá osoba konajúca na základe týchto informácií tak robí výlučne na vlastné riziko.