- Umsatz-Explosion durch Übernahme

- Foot Locker gelingt die Wende

- „Fast Break“-Konzept als Wachstumsmotor

- Umsatz-Explosion durch Übernahme

- Foot Locker gelingt die Wende

- „Fast Break“-Konzept als Wachstumsmotor

Dick's Sporting Goods Aktie: Nettoumsatz steigt dank Foot Locker-Übernahme im Q1 um 63% auf 5,17 Mrd. USD – Jetzt Aktien kaufen?

Der führende US-Sportmitteleinzelhändler Dick's Sporting Goods hat seine Finanzergebnisse für das erste Quartal vorgelegt. Die Zahlen zeigen eine beeindruckende Wachstumsdynamik, die maßgeblich durch die erstmalige Konsolidierung des neu erworbenen Foot Locker-Geschäfts angetrieben wird. Für Anleger, die im Konsum- und Einzelhandelssektor wachstumsstarke Aktien kaufen möchten, bietet die Dick's Sporting Goods Aktie derzeit eine hochspannende Kombination aus einem massiven Umsatzsprung, einer erfolgreichen Filial-Sanierung und angehobenen Prognosen für das Gesamtjahr 2026.

► Dick's Sporting Goods WKN: 662541 | ISIN: US2533931026 | Ticker: DKS.US

-

geschrieben von Jens Klatt

💡 Key Takeaways

-

Umsatz-Explosion durch Übernahme: Der Nettoumsatz stieg im ersten Quartal um 63 % auf 5,17 Milliarden US-Dollar und übertraf damit die Erwartungen der Analysten.

-

Foot Locker gelingt die Wende: Das im September 2025 übernommene Foot Locker-Geschäft verzeichnete erstmals wieder ein positives vergleichbares Umsatzwachstum, angeführt von der US-Kernmarke mit einem Zuwachs von 6,4 %.

-

„Fast Break“-Konzept als Wachstumsmotor: Das neue Filialformat sorgt an rund 100 Standorten für zweistellige Umsatzzuwächse und deutlich bessere Wareneinsatzmargen.

📊 Starke Q1-Zahlen: Umsatz-Beat übertrifft die Erwartungen 🚀

Im ersten Quartal des Geschäftsjahres erzielte Dick's Sporting Goods einen Nettoumsatz von 5,17 Milliarden US-Dollar, womit die Prognosen der Wall Street von 5,09 Milliarden US-Dollar deutlich geschlagen wurden. Auf Basis des Nettogewinns verbuchte das Unternehmen 319,8 Millionen US-Dollar bzw. 3,54 US-Dollar pro verwässerter Aktie, was über dem Vorjahreswert von 264,3 Millionen US-Dollar liegt.

Wer jetzt überlegt, die Dick's Sporting Goods Aktie zu analysieren und Aktien kaufen zu wollen, sollte jedoch einen kleinen Abstrich beim Ertrag beachten: Der bereinigte Gewinn je Aktie (ohne Akquisitionskosten) lag mit 2,90 US-Dollar minimal unter der Konsensschätzung der Analysten von 2,92 US-Dollar.

👟 Die Integrationsstrategie: Foot Locker kehrt zum Wachstum zurück 📈

Der Haupttreiber für den optimistischen Blick auf die Aktie ist der Erfolg der im September 2025 für 2,5 Milliarden US-Dollar vollzogenen Foot Locker-Übernahme. Die Sanierungsbemühungen, welche die Schließung unrentabler Standorte und eine Erneuerung des Sortiments umfassen, zeigen deutliche Wirkung.

Zusammen erzielten die beiden Marken ein konsolidiertes vergleichbares Umsatzwachstum von 4,1 %:

-

Dick's (gleichnamiges Geschäft): Erzielte ein vergleichbares Umsatzwachstum von 6 %, angetrieben durch höhere durchschnittliche Kaufwerte und mehr Transaktionen bei Schuhen, Bekleidung und Hartwaren.

-

Foot Locker: Drehte den Vorjahresrückgang von minus 2,9 % in ein pro forma-vergleichbares Umsatzplus von 0,6 %.

Besonders das Umbaukonzept namens „Fast Break“ erweist sich als Goldesel. Die Filialen in diesem Format liefern zweistellige Umsatzzuwächse. Bis zur wichtigen Back-to-School-Saison soll das Konzept von derzeit 100 auf rund 250 Standorte weltweit ausgeweitet werden.

🔮 Prognose angehoben: Höhere Untergrenzen für das Geschäftsjahr 2026 🎯

Zwar sind die Sanierungsbemühungen im ersten Quartal noch mit akquisitionsbezogenen Kosten von 96,5 Millionen US-Dollar verbunden gewesen, doch das Management blickt sehr zuversichtlich nach vorn. Für das gesamte Geschäftsjahr 2026 hob das Unternehmen die Untergrenzen für den vergleichbaren Umsatz an:

-

Für die Marke Dick's wird nun ein Wachstum von 2,5 % bis 4 % erwartet (zuvor 2 % bis 4 %).

-

Für Foot Locker steigt die Spanne auf 1,5 % bis 3 % (zuvor 1 % bis 3 %).

Die Prognose für das Non-GAAP-Betriebsergebnis wurde auf 1,71 bis 1,83 Milliarden US-Dollar angehoben, während der bereinigte Gewinn je Aktie für das Gesamtjahr weiterhin bei starken 13,50 bis 14,50 US-Dollar erwartet wird.

🎓 Empfohlene Ausbildungsartikel zum Thema

Ein hervorragender Einstieg, um sich mit grundlegenden Aktienkonzepten vertraut zu machen und den Kontext zu schaffen, warum man überhaupt in Aktien wie Workday investieren sollte.

Ergänzt die Analyse perfekt, indem es erklärt, wie man strukturierte Marktanalysen durchführt – genau das, was du bei der Bewertung eines Unternehmens wie Workday durchführen solltest.

Eine tolle Ressource für Leser, die Ahnung vom Aktienkauf erlangen wollen.

YouTube Börsen Wissen für Alle

🏁 Fazit: Ein Sport-Gigant auf Erfolgskurs

Zusammenfassend lässt sich sagen, dass Dick's Sporting Goods mit dem aktuellen Quartalsbericht den Beweis angetreten hat, dass die milliardenschwere Foot Locker-Übernahme strategisch voll aufgeht. Das innovative „Fast Break“-Filialkonzept funktioniert hervorragend und fängt die integrationsbedingten Kosten operativ locker auf. Für Investoren, die im Einzelhandel eine substanzstarke Wachstumsstory suchen und zyklische Aktien kaufen möchten, bleibt die Dick's Sporting Goods Aktie dank der angehobenen operativen Jahresprognose ein erstklassiger Titel für das Depot.

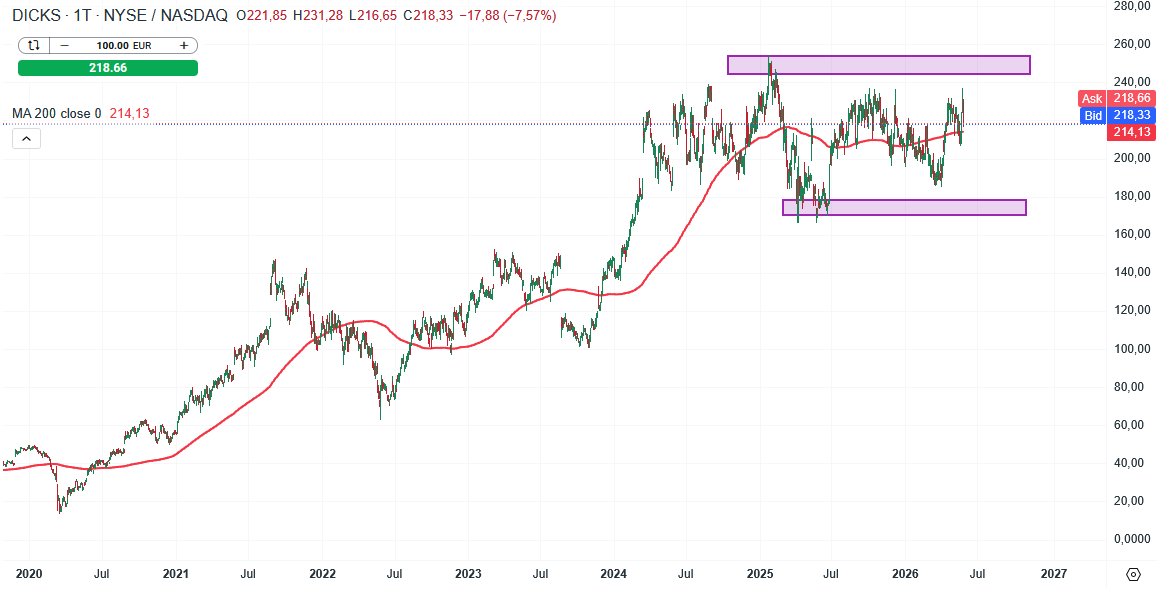

Dick's Sporting Goods Aktie Chartanalyse – Daily:

Quelle: XTB Investment Plattform, aufgenommen am 28.05.2026. Zeithistorie gemäß der Information direkt im Chart. Vergangene Ergebnisse sind kein Indikator für zukünftige Performance. Das Handelsinstrument notiert in USD. Mögliche Währungsschwankungen können sich auf die Rendite auswirken.

SO SEHEN SIEGER AUS!

- XTB gilt als Qualitäts-Marktführer in Deutschland gemäß unseren aktuellen Awards!

- BESTER Online-Broker laut BÖRSE ONLINE 2026 + CFD Broker des Jahres laut Brokerwahl

- Viele weitere Awards in Deutschland unterstreichen das Bild

- Handeln Sie nicht irgendwo - Handeln Sie mit Vertrauen Aktien, ETF, Optionen und CFD bei XTB!

❓ FAQ zur Dick's Sporting Goods Aktie

Wie fielen die jüngsten Quartalszahlen der Target Aktie aus?

Target übertraf die Erwartungen der Wall Street deutlich. Das Unternehmen meldete für das erste Geschäftsquartal einen Gewinn pro Aktie von 1,71 US-Dollar (erwartet: 1,46 USD) und einen Gesamtumsatz von 25,44 Milliarden US-Dollar (erwartet: 24,64 Mrd. USD).

Was hat die Trendwende bei Target ausgelöst?

Haupttreiber waren ein Anstieg der Kundenfrequenz um 4,4 % sowie ein starkes Online-Wachstum von 8,9 %, das vor allem durch das neue Mitgliedschaftsprogramm „Target Circle 360“ und Lieferungen am selben Tag angekurbelt wurde.

Wie sieht die Prognose für die Target Aktie für das Gesamtjahr aus?

Target hat seine Umsatzprognose angehoben und erwartet nun ein Nettoumsatzwachstum von 4 % im Vergleich zu 2025. Zudem soll der Gewinn pro Aktie nahe dem oberen Ende der Spanne von 7,50 bis 8,50 US-Dollar liegen.

TRADINGIDEE des Tages 🔴 Nasdaq 100 (31.07.2026)

BÖRSE AKTUELL: Europäische Aktien auf 3-Wochen-Hoch! Apple gibt im US-Vormarkt nach!

Apple Aktie nach Rekord-Quartal und CEO-Wechsel unter Druck: Jetzt Aktien kaufen? 🍏

DAX Verlierer: adidas Aktie 🔴 Kursentwicklung und Chartanalyse

Offenlegung gemäß § 80 WpHG zwecks möglicher Interessenkonflikte

Der Autor (m/w/d) kann in den besprochenen Wertpapieren bzw. Basiswerten investiert sein.

Die Autoren der Veröffentlichungen verfassen jene Informationen auf eigenes Risiko. Analysen und Einschätzungen werden nicht in Bezug auf spezifische Anlageziele und Bedürfnisse bestimmter Personen verfasst. Veröffentlichungen von XTB, die bestimmte Situationen an den Finanzmärkten kommentieren sowie allgemeine Aussagen von Mitarbeitern von XTB hinsichtlich der Finanzmärkte, stellen keine Beratung des Kunden durch XTB dar und können auch nicht als solche ausgelegt werden. Die Publikation stellt weder ein Angebot noch eine Beratung, Empfehlung oder Aufforderung zum Kauf, Verkauf oder Halten irgendeiner Finanzanlage dar. XTB ist nicht dazu verpflichtet, die Informationen in dieser Marketingmitteilung zu aktualisieren, abzuändern oder zu ergänzen, wenn sich ein in dieser Publikation genannter Umstand oder eine darin enthaltene Stellungnahme, Einschätzung, Idee oder Prognose ändert oder unzutreffend wird. XTB haftet nicht für Verluste, die direkt oder indirekt durch getroffene Handlungsentscheidungen in Bezug auf die Inhalte der Veröffentlichungen entstanden sind.

Wertentwicklungen von Handelswerten aus der Vergangenheit sind kein verlässlicher Indikator für Wertentwicklungen in der Zukunft!

Die bereitgestellten Informationen enthalten KEINE Kostenbetrachtung wie Transaktionskosten, Konvertierungskosten oder Spreads. Solche Kosten können anfallen und die Ergebnisse beeinflussen. Die Rendite kann sich aufgrund von Währungsschwankungen erhöhen oder verringern, wenn die Angaben auf Zahlen beruhen, die auf eine andere Währung als die offizielle Währung des Landes lauten, in dem der Anleger oder potenzielle Anleger ansässig ist bzw in welcher Währung das Handelskonto geführt wird.

XTB S.A. (samt Zweigniederlassungen) ist kein Steuerberater und prüft nicht, ob eine Anlageentscheidung für die Kunden steuerlich günstig ist. Die steuerliche Behandlung hängt von den persönlichen Verhältnissen eines Kunden ab und kann künftig Änderungen unterworfen sein. Kurse bzw. der Wert eines Finanzinstruments können steigen und fallen.

RISIKOHINWEIS für CFD

CFD sind komplexe Instrumente und beinhalten wegen der Hebelwirkung ein hohes Risiko, schnell Geld zu verlieren. 74% der Kleinanlegerkonten verlieren Geld beim CFD-Handel mit diesem Anbieter. Sie sollten überlegen, ob Sie verstehen, wie CFDs funktionieren und ob Sie es sich leisten können, das hohe Risiko einzugehen, Ihr Geld zu verlieren. Anlageerfolge sowie Gewinne aus der Vergangenheit garantieren keine Erfolge in der Zukunft. Inhalte, Newsletter und Mitteilungen von XTB stellen keine Anlageberatung dar. Die Mitteilungen sind als Werbemitteilung zu verstehen.