China mengonfirmasi pada 20 Mei bahwa mereka akan membeli 200 pesawat Boeing sebagai bagian dari kesepakatan dagang yang dicapai selama kunjungan Presiden Trump ke Beijing minggu lalu. Kesepakatan ini menjadi order komersial besar pertama Boeing dari China dalam hampir satu dekade dan hadir pada momen penting bagi pemulihan operasional perusahaan sekaligus hubungan dagang AS-China secara lebih luas. Bagi investor Boeing, pertanyaan utamanya adalah apakah pembukaan kembali pasar penerbangan terbesar kedua dunia ini dapat diterjemahkan menjadi arus order yang berkelanjutan, atau justru berakhir hanya sebagai gestur diplomatik yang gagal terealisasi sepenuhnya.

Satu Dekade Penjualan yang Membeku, Dipatahkan oleh Diplomasi

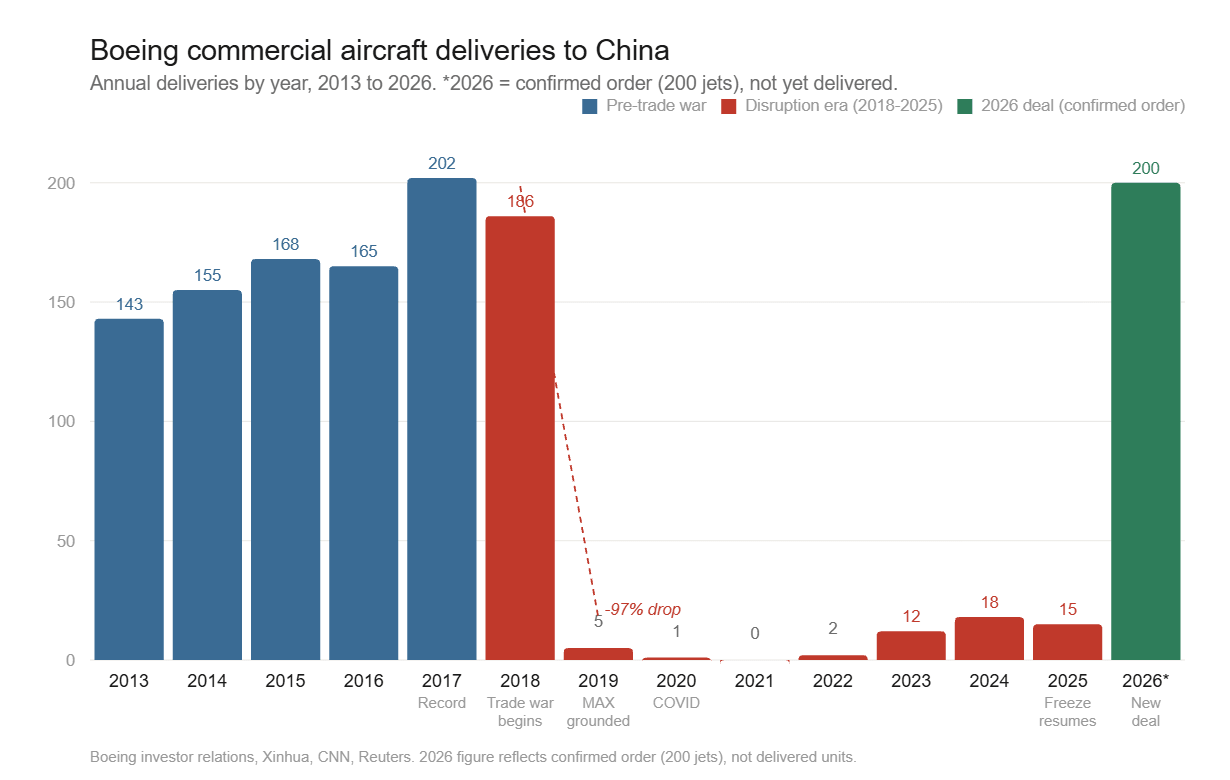

Skala kerugian Boeing di China sulit untuk dilebih-lebihkan. Dalam satu dekade sebelum perang dagang, maskapai-maskapai China memesan lebih dari 1.000 jet Boeing. Sejak 2018, angka tersebut anjlok menjadi hanya 49 unit, sebagian besar berupa pesawat kargo. China menjadi negara pertama yang menghentikan operasional 737 MAX pada Maret 2019 setelah dua kecelakaan fatal, dan kombinasi kekhawatiran keselamatan serta tensi dagang AS-China secara efektif mengunci Boeing keluar dari pasar penerbangan terbesar kedua dunia selama bertahun-tahun. Bahkan setelah MAX kembali digunakan untuk layanan penumpang di China pada Januari 2023 dan pengiriman kembali dilanjutkan pada awal 2024, order baru tetap membeku.

Kesepakatan 200 pesawat yang dikonfirmasi Kementerian Perdagangan China pada 20 Mei menjadi terobosan signifikan pertama. Perjanjian tersebut dilaporkan mencakup opsi ekspansi hingga sebanyak 750 jet, dengan indikasi bahwa order tambahan dapat mengikuti ketika Xi Jinping mengunjungi AS pada September mendatang. Kedua pihak juga mengonfirmasi bahwa mereka sedang menegosiasikan perpanjangan gencatan perang dagang yang akan berakhir pada November, bersamaan dengan kerangka pengurangan tarif resiprokal yang mencakup sekitar USD 30 miliar barang. Boeing memperkirakan maskapai China akan membutuhkan hampir 9.000 pesawat baru dalam dua dekade ke depan, mewakili sekitar 20% dari permintaan global dan potensi order senilai sekitar USD 1,2 triliun.

Mengapa Saham Turun Meski Berita Positif?

Saham Boeing turun sekitar 7% setelah kesepakatan diumumkan, sesuatu yang mengejutkan sebagian pengamat mengingat pentingnya kembali masuk ke pasar China.

Alasannya adalah ekspektasi pasar. Laporan sebelumnya tahun ini menyebut Boeing sedang menegosiasikan order hingga 500 jet MAX dari maskapai-maskapai China. Saat kunjungan Trump ke Beijing pada 2017, AS juga mengumumkan kesepakatan untuk 300 pesawat Boeing yang pada akhirnya sebagian besar gagal terealisasi. Akibatnya, 200 jet yang telah dikonfirmasi, meskipun signifikan secara komersial, tetap berada di bawah ekspektasi yang mulai pricing-in pasar. Meski demikian, laporan Q1 2026 Boeing menunjukkan perusahaan sedang berada dalam fase pemulihan operasional yang nyata bahkan tanpa memperhitungkan kesepakatan China.

Pendapatan naik 14% menjadi USD 22,2 miliar, melampaui estimasi. Core loss per share sebesar USD 0,20 jauh lebih baik dibanding ekspektasi Wall Street sebesar rugi USD 0,68 per saham. Pengiriman mencapai 143 pesawat komersial, melampaui Airbus untuk pertama kalinya dalam sekitar tujuh tahun. Lini produksi 737 MAX juga sedang ditingkatkan dari 42 menjadi 47 jet per bulan musim panas ini, dengan target mencapai 52 unit per bulan berikutnya. Boeing juga melunasi utang sebesar USD 6,9 miliar hanya dalam satu kuartal, sehingga total utang turun dari USD 54,1 miliar menjadi USD 47,2 miliar.

Gambaran Besar: Pemulihan dengan Backlog USD 695 Miliar

- Poin terpenting bagi investor adalah seluruh rencana finansial Boeing untuk 2026 dibangun tanpa asumsi adanya satu pun penjualan pesawat ke China.

- China, seperti yang disampaikan CEO Kelly Ortberg dalam earnings call Q1, merupakan upside tambahan di atas backlog rekor Boeing senilai USD 695 miliar yang hampir sepenuhnya dibangun tanpa Beijing.

- Risiko tetap ada. Free cash flow masih negatif sebesar USD 1,5 miliar pada Q1, divisi Commercial Airplanes mencatat operating margin negatif 6,1%, pengiriman pertama 777X kembali mundur ke 2027, dan rasio debt-to-equity berada di level tinggi 9,87x.

- Manajemen memproyeksikan free cash flow positif sebesar USD 1 miliar hingga USD 3 miliar pada paruh kedua 2026, yang berarti performa semester kedua harus meningkat signifikan.

- Namun kombinasi kenaikan kapasitas produksi, terbukanya kembali jalur China, dan backlog yang membentang lebih dari satu dekade memberikan Boeing runway pemulihan yang jarang dimiliki bisnis duopoli seperti industri pesawat komersial.

- Konsensus target analis di sekitar USD 270 mengimplikasikan potensi upside sekitar 23% dari level saat ini, dengan 21 dari 27 analis mempertahankan rating Buy atau Strong Buy.

Masalah Saham Chip Bukan Labanya, tapi Ekspektasinya

Sama-Sama Beat, Kenapa Pasar Hanya Percaya Coca-Cola?

Daily Summary: Pasar Rotasi Saat Saham Chip Masih Tertekan

Eropa Mulai Tinggalkan Palantir?

Perdagangan Berjangka mengandung risiko kerugian. Materi ini hanya untuk tujuan informasi dan bukan merupakan nasihat investasi. Kinerja masa lalu tidak menjamin hasil di masa mendatang. Investasi memiliki risiko. Berinvestasilah dengan bijak. XTB Indonesia berizin dan diawasi oleh Bappebti, OJK dan BI.