A prata é simultaneamente um metal precioso e uma matéria-prima industrial crítica. Em 2026, o seu preço é moldado pela transição energética, pelas decisões da Reserva Federal dos Estados Unidos (FED) e por défices estruturais de oferta.

A prata é simultaneamente um metal precioso e uma matéria-prima industrial crítica. Em 2026, o seu preço é moldado pela transição energética, pelas decisões da Reserva Federal dos Estados Unidos (FED) e por défices estruturais de oferta.

A prata é um dos ativos financeiros mais fascinantes e complexos nos mercados globais.

Para quem procura investir, poupar e negociar de um modo informado, a XTB reuniu neste guia uma análise aprofundada dos fatores que determinam o preço da prata, dos seus múltiplos usos industriais (que criam uma base estrutural de procura) às forças macroeconómicas e aos movimentos dos grandes investidores institucionais que fazem oscilar as cotações de forma por vezes surpreendente.

Em 2025, a prata registou uma valorização superior a 144%, segundo o Silver Institute e a Trading Economics, num dos movimentos mais notáveis da história recente deste metal.

Esta subida, contudo, não aconteceu em linha reta; houve correções bruscas e recuos que apanharam de surpresa muitos investidores. Compreender o que está por detrás destas oscilações (e como pode obter-se exposição a este metal de forma consciente) é o objetivo deste artigo.

A dupla natureza da prata: metal precioso e matéria-prima industrial

Poucos ativos financeiros conseguem reunir numa só substância duas identidades tão distintas: a prata é simultaneamente um metal precioso com milénios de história como reserva de valor e uma matéria-prima industrial indispensável à economia moderna.

Do lado monetário, a prata partilha com o ouro a função histórica de proteção contra a erosão do poder de compra, a incerteza geopolítica e a desvalorização cambial.

Ao longo dos séculos, foi utilizada como moeda, padrão de referência cambial e veículo de poupança em períodos de instabilidade sistémica. Esta herança continua a verificar-se ainda hoje: nos mercados atuais, a prata é negociada como ativo de refúgio e componente de diversificação em carteiras que procuram reduzir a correlação com ações e obrigações.

Do lado industrial, a prata destaca-se por propriedades físicas únicas: é o melhor condutor elétrico e térmico de todos os metais conhecidos, apresenta propriedades antimicrobianas comprovadas e tem uma refletividade excecional.

Estas características tornam-na difícil de substituir em múltiplas aplicações tecnológicas, das células fotovoltaicas aos veículos elétricos e da eletrónica de consumo às infraestruturas de inteligência artificial (IA).

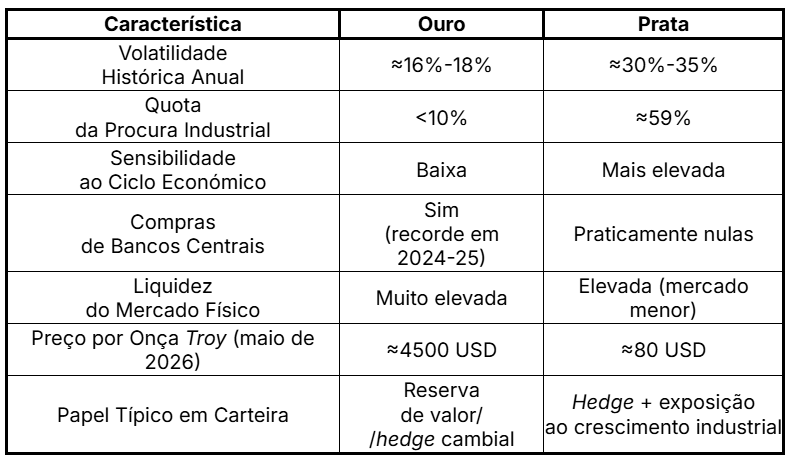

De acordo com o Silver Institute e o «World Silver Survey 2025», a procura industrial representou cerca de 59% da procura total de prata em 2024, atingindo um valor recorde de 680,5 milhões de onças troy (Moz).

Para o investidor, o que importa reter desta dualidade é que o preço da prata está exposto a dois conjuntos de forças em simultâneo:

- As que movem os ativos de refúgio (inflação, taxas de juro, geopolítica, etc.);

- As que movem as matérias-primas industriais (ciclo económico, inovação tecnológica, crescimento da China, etc.).

É precisamente esta sobreposição de pressões que torna a prata mais volátil do que o ouro e mais complexa de analisar.

Quais são as indústrias que mais dependem da prata e porquê?

A dimensão industrial da prata não é apenas um dado estatístico, mas também um dos principais argumentos estruturais para quem acompanha este mercado de investimento.

A origem industrial da prata cria uma base de procura relativamente estável que, em teoria, sustenta o preço mesmo em períodos de menor apetência por ativos de refúgio, introduzindo igualmente uma sensibilidade ao ciclo económico que o ouro, maioritariamente monetário, não partilha.

As principais indústrias consumidoras são:

1. Eletrónica e elétrica

O maior segmento individual, com 465,6 Moz consumidas em 2024 (um máximo histórico, segundo o Silver Institute). A prata é utilizada em contactos elétricos, soldas, conectores de alta fiabilidade, placas de circuito impresso, baterias e componentes de semicondutores.

A expansão dos data centers de IA (os principais fornecedores de tecnologia norte-americanos anunciaram mais de 200 mil milhões de dólares em investimentos em infraestruturas até 2025) tem vindo a alargar progressivamente este vetor de procura.

2. Indústria automóvel

A eletrificação do parque automóvel representa uma das tendências mais favoráveis à procura de prata. Segundo o Silver Institute, um veículo elétrico pode incorporar entre 25 e 50 gramas de prata, comparativamente aos 15 a 28 gramas de um automóvel convencional.

3. Indústria militar e de defesa

Os sistemas de armamento, comunicações táticas, sensores de precisão e equipamentos de navegação dependem de componentes eletrónicos de alto desempenho que utilizam a prata pelas suas propriedades condutoras e de fiabilidade em condições extremas.

Num contexto de aumento das despesas de defesa a nível global (com a NATO a pressionar os Estados-membros a elevarem os seus orçamentos), este fator de procura tem vindo a ganhar crescente relevância.

4. Aplicações médicas e farmacêuticas

As propriedades antibacterianas da prata são aplicadas em revestimentos de equipamentos médicos, pensos, instrumentos cirúrgicos e sistemas de purificação de água.

Trata-se de um nicho estável, relativamente independente do ciclo económico e com crescimento sustentado pelo envelhecimento das populações nos países desenvolvidos.

5. Joalharia

Com 208,7 Moz consumidos em 2024, a joalharia representa uma fonte de procura globalmente distribuída, sensível ao rendimento disponível das famílias, mas sem grande capacidade de substituição a curto prazo.

O que torna estes dados relevantes para o investidor em prata não é tanto o detalhe técnico de cada aplicação, mas sim a conclusão que se retira do conjunto: a prata está embebida em algumas das tendências estruturais mais importantes da próxima década (nomeadamente, eletrificação, digitalização, IA e segurança).

Esta realidade confere ao metal uma narrativa de procura a longo prazo que vai além do simples estatuto de refúgio.

O papel das energias renováveis na procura crescente de prata

Entre todos os vetores de procura industrial, a transição para as energias renováveis (e, em particular, a energia solar fotovoltaica) é o mais documentado e o de maior impacto projetado sobre o mercado da prata nos próximos anos.

Cada painel solar convencional incorpora aproximadamente 20 gramas de prata, utilizada na forma de pasta condutora que percorre as células fotovoltaicas para transportar a eletricidade gerada.

Os módulos de nova geração (como os de tecnologia TOPCon ou heterojunção) apresentam eficiências superiores, embora a quantidade de prata por watt instalado varie consoante a tecnologia e a pressão de custos exercida pelos fabricantes. Este processo de redução progressiva da prata por módulo designa-se na indústria por “thrifting”.

Ainda assim, o crescimento puro de volume mais do que tem compensado esta otimização: segundo o relatório «Renewables 2024», da Agência Internacional de Energia (AIE), prevê-se a instalação de mais de 4000 GW de nova capacidade solar entre 2024 e 2030, o que representa cerca de 80% de todo o crescimento das energias renováveis ao longo deste período.

A procura do setor fotovoltaico atingiu 193,5 Moz em 2024, tornando a energia solar o segundo maior segmento individual de procura industrial de prata, a par da indústria automóvel.

Para o investidor, a transição energética oferece um argumento de procura estrutural a médio e longo prazo. No entanto, há dois riscos que merecem atenção:

- O “thrifting” tecnológico pode avançar mais rapidamente do que o esperado, reduzindo a intensidade de prata por módulo e moderando o crescimento da procura do setor;

- A velocidade real de instalação de capacidade solar pode ser afetada por políticas energéticas nacionais, subsídios governamentais ou perturbações nas cadeias de abastecimento.

Para quem prefere uma exposição indireta a esta tendência, existem ETF’s de energias renováveis disponíveis na XTB, cuja análise pode ser aprofundada no nosso artigo sobre análise setorial de energias e tecnologia.

Pode também inscrever-se no curso gratuito de investimento em commodities da XTB para aprender a contextualizar estas dinâmicas de mercado na construção de uma carteira.

A oferta global de prata: um equilíbrio estruturalmente frágil

Para compreender o preço da prata, é importante conhecer os lados tanto da oferta como da procura, sendo que é aqui que reside uma das características mais relevantes deste mercado do ponto de vista do investimento.

Cerca de 70% da prata produzida no mundo é um subproduto da extração de outros metais (nomeadamente, cobre, chumbo, zinco e ouro). Esta estrutura produtiva tem uma implicação prática fundamental: a oferta de prata não responde automaticamente a subidas do seu próprio preço.

Quando a cotação da prata sobe, os produtores de cobre ou zinco não aumentam necessariamente a produção apenas para extraírem mais prata como subproduto; extraem o que a mina fornece, independentemente da valorização.

Os maiores produtores mundiais de prata em 2024, segundo o U.S. Geological Survey (USGS), foram:

- O México: 6300 toneladas (aproximadamente 25% da produção global), tornando-o o maior produtor mundial. Estados como Zacatecas e Durango concentram a maior parte desta produção;

- A China: 3300 toneladas, maioritariamente como subproduto;

- O Peru: 3100 toneladas.

A produção mineira global atingiu 819,7 Moz em 2024 (um aumento de apenas 0,9% face ao ano anterior), mas a oferta total tem estado sistematicamente abaixo da procura.

De acordo com o Silver Institute, o mercado da prata registou um défice estrutural pelo quinto ano consecutivo em 2025, com um défice acumulado de aproximadamente 820 Moz desde 2021, o equivalente a quase um ano inteiro de produção mineira global.

Este desequilíbrio persistente constitui um dos argumentos mais utilizados pelos analistas para justificar uma perspetiva favorável a longo prazo para o preço da prata.

Contudo, como em qualquer mercado, os desequilíbrios de oferta e procura podem demorar a refletir-se nos preços e estão sempre sujeitos a serem temporariamente eclipsados por outros fatores como a força do dólar, as taxas de juro reais ou o sentimento de risco dos mercados financeiros.

Para uma exploração mais ampla da negociação de matérias-primas e do papel das commodities numa carteira de investimento, a XTB disponibiliza recursos educativos completos na sua plataforma.

O que o investidor precisa de saber sobre a volatilidade da prata

Se há uma característica que define, acima de todas as outras, a experiência de investir em prata, é a sua volatilidade. Historicamente, a prata apresenta uma volatilidade anual próxima do dobro da do ouro (cerca de 30% a 35% ao ano, comparativamente aos 16% a 18% do metal amarelo).

Esta não é uma anomalia passageira, mas sim um traço estrutural que reflete a natureza dual do ativo.

A lógica é a seguinte: quando os investidores ficam otimistas quanto ao crescimento económico global, a prata beneficia tanto da melhoria das perspetivas industriais como de um eventual aumento do apetite por risco.

Quando o sentimento se deteriora, pode ser atingida em duas frentes simultaneamente: pela queda na procura industrial e pela fuga para ativos de refúgio mais “puros”, como o ouro ou as obrigações do Tesouro norte-americano.

É este comportamento de dupla exposição que gera oscilações de amplitude superior às que se observam na generalidade dos mercados de commodities.

Alguns exemplos históricos recentes ilustram bem esta dinâmica:

- Março de 2020: num contexto de colapso abrupto da atividade económica global durante os primeiros confinamentos da pandemia, o preço da prata caiu de cerca de 18 USD/oz para 12 USD/oz em poucas semanas, uma queda muito mais pronunciada do que a que o ouro sofreu no mesmo período;

- Agosto de 2020: a subsequente recuperação foi igualmente vertiginosa, com a prata a superar os 29 USD/oz numa questão de semanas, beneficiando simultaneamente da perspetiva de retoma económica e do ambiente de taxas ultrabaixas;

- 2025: durante o rally da prata em 2025, o metal valorizou mais de 144% ao longo do ano, impulsionado por défices de oferta acumulados, uma procura industrial recorde e compras massivas de investidores institucionais que antecipavam novos cortes de taxas pela Reserva Federal dos Estados Unidos (Fed).

- Janeiro–maio de 2026: depois de atingir máximos históricos no início de 2026, a prata sofreu uma correção superior a 30% em poucos meses, com o preço a recuar para a zona dos 80 USD/oz em maio de 2026. Isto representa, para quem tivesse comprado no pico, uma perda de capital significativa num curto espaço de tempo.

Esta trajetória não é apresentada para dissuadir quem analisa este ativo, mas para ilustrar com clareza o que a volatilidade da prata significa na prática: estas variações de dezenas de pontos percentuais podem ocorrer num espaço de meras semanas, em qualquer direção.

Para o investidor, tal implica que as decisões de entrada e saída de posições exigem uma reflexão cuidada sobre o horizonte temporal, a tolerância ao risco e o peso que este ativo deve ter no total da carteira.

A relação histórica entre os preços da prata e do ouro

Uma das ferramentas mais utilizadas para avaliar o valor relativo da prata é o rácio ouro-prata, indicativo do número de onças de prata necessárias para comprar uma onça de ouro. Embora não seja um indicador preditivo, fornece um contexto histórico útil para posicionar o preço atual da prata numa perspetiva a longo prazo.

Durante os séculos em que ambos os metais circularam como moeda, o rácio estava fixado por lei, geralmente entre 15:1 e 20:1. Com a desmonetização progressiva da prata ao longo do século XX, o rácio expandiu-se significativamente; a sua média nos últimos 30 anos situa-se entre 60 e 75 onças de prata por onça de ouro.

Os extremos mais recentes incluem os seguintes períodos:

- Março de 2020: o rácio atingiu 125:1, um máximo histórico, refletindo a queda desproporcional da prata face ao ouro durante os confinamentos da pandemia;

- Início de 2025: o rácio estava próximo de 88:1, um nível interpretado por muitos analistas como indicativo da subvalorização relativa da prata face ao ouro;

- Final de 2025/início de 2026: o rácio comprimiu-se dramaticamente para cerca de 57:1, à medida que o rally da prata encurtou a distância face ao metal amarelo;

- Maio de 2026: com o ouro próximo dos 4500 USD/oz e a prata em torno dos 80 USD/oz, o rácio ronda valores próximos da sua média histórica a longo prazo.

A leitura prática deste indicador, aprofundada no artigo «O rácio ouro-prata está a cair. O que é que isso significa?», da autoria dos analistas da XTB, é relativamente simples: um rácio historicamente elevado (acima de 80) é frequentemente interpretado como sinal de que a prata pode estar subvalorizada face ao ouro, enquanto um rácio baixo (inferior a 50) pode sugerir o inverso.

No entanto, há uma ressalva importante: o rácio é uma ferramenta de valor relativo e não um preditor de preços absolutos.

Um rácio elevado pode persistir durante meses ou anos, e a eventual compressão pode ocorrer tanto pela subida da prata como pela queda do ouro (senão por ambos simultaneamente), o que significa que utilizá-lo como único critério de decisão constituiria uma abordagem incompleta, devendo ser lido em conjunto com os restantes fatores aqui descritos.

Fatores macroeconómicos que influenciam a cotação da prata

O preço da prata é moldado por um conjunto de forças macroeconómicas que interagem com os fatores de oferta e procura já referidos. Quem acompanha o mercado da prata deve ter presentes os seguintes vetores:

1. Política monetária da FED e taxas de juro reais

A prata (como todos os metais preciosos, de resto) tende a valorizar em ambientes de taxas de juro reais baixas ou negativas. Quando o custo de oportunidade de deter um ativo sem rendimento (como o metal físico) diminui, a prata adquire atratividade relativa.

Em 2025, a FED procedeu a dois cortes de taxa, reduzindo o intervalo para 3,75%/4,00%, o que contribuiu para sustentar os preços dos metais; as expectativas quanto a novos cortes em 2026 continuam a ser um fator relevante.

Para aprofundar este tema, consulte o nosso guia sobre como a inflação afeta os investimentos.

2. Força do dólar norte-americano

A prata é cotada internacionalmente em dólares. Um dólar mais fraco torna o metal mais barato para compradores fora dos EUA, estimulando a procura e pressionando os preços em alta, sendo que o inverso também se verifica.

O índice DXY (que mede a força do dólar face a um cabaz de moedas) é um indicador que os investidores em prata acompanham de perto e que os investidores europeus devem ter em conta ao avaliarem o risco cambial do par EUR/USD.

3. Inflação e expectativas de inflação

Historicamente, a prata tem atuado como cobertura (hedge) parcial contra a erosão do poder de compra em contextos de inflação persistentemente acima das metas dos bancos centrais.

Caso deseje explorar instrumentos que possam funcionar como proteção em períodos inflacionistas, consulte o nosso artigo sobre o que considerar ao investir durante a inflação.

4. Risco geopolítico

As tensões internacionais (como conflitos armados, crises diplomáticas ou escaladas comerciais) tendem a impulsionar a procura por ativos de refúgio, incluindo a prata.

Em 2025, a incerteza em torno das tarifas comerciais norte-americanas criou movimentos de arbitragem entre mercados físicos (Londres e CME/Nova Iorque) que geraram pressões adicionais sobre as cotações.

De notar que, em novembro de 2025, os Estados Unidos incluíram a prata na sua lista oficial de minerais críticos, reconhecendo formalmente a importância estratégica do metal para a segurança energética e tecnológica do país, um desenvolvimento com potenciais implicações para os fluxos comerciais internacionais.

5. Atividade industrial na China

A China é o segundo maior consumidor industrial de prata do mundo. O índice PMI do setor manufatureiro chinês (Caixin Manufacturing PMI) é um indicador avançado utilizado pelos analistas para antecipar variações a curto prazo na procura industrial.

Um PMI acima de 50 sinaliza uma expansão e é tendencialmente positivo para o preço da prata; abaixo de 50, dá-se o inverso. Qualquer abrandamento marcado da atividade industrial chinesa pode repercutir-se nas cotações do metal.

6. Política de tarifas e fluxos físicos

Os movimentos de metal entre praças físicas (LBMA em Londres e COMEX em Nova Iorque) são um indicador da disponibilidade imediata e das condições de “lease rate” no mercado interbancário.

Em outubro de 2025, verificaram-se “lease rates” recorde na LBMA e exportações massivas de prata da China para o Reino Unido para aliviar o aperto físico, o que ilustra como as políticas comerciais e os fluxos físicos podem aumentar movimentos de preço já em curso.

Como investir em prata: barras, moedas, ETF e ações de mineradoras

Se pretende obter exposição ao preço da prata, existem vários instrumentos disponíveis, com perfis de risco, liquidez e custos distintos. Na XTB, é possível negociar prata online através de CFD, ETF/ETC e ações de mineradoras diretamente na plataforma xStation 5, reconhecida pela DECO PROteste com o Selo “Escolha Acertada” por três anos consecutivos.

Prata física: barras e moedas

A forma mais direta de exposição à prata é a aquisição de metal físico através de:

- Barras de investimento com pureza mínima de 99,9%;

- Moedas de cunhagem oficial.

As vantagens incluem:

- A posse direta do ativo;

- A ausência de risco de contraparte financeira.

As desvantagens são:

- Os custos de armazenamento e seguro;

- Spreads de compra/venda mais elevados;

- Menor liquidez no processo de alienação.

Nota: a prata física não está disponível para compra direta na XTB.

ETC (Exchange-Traded Commodities) de prata

Para a maioria dos investidores individuais que pretendem exposição à prata sem deterem o metal físico, os ETC com replicação física são uma das alternativas mais utilizadas na Europa.

Tecnicamente, um ETC difere de um ETF pela sua estrutura legal, no sentido em que se trata de um título de dívida garantido por prata física em cofre, em vez de um fundo de investimento coletivo sujeito às regras UCITS de diversificação.

Entre as referências disponíveis no mercado europeu, destacam-se:

- WisdomTree Physical Silver (PHAG): respaldado por prata física detida pela LBMA;

- iShares Physical Silver ETC (SSLN): um dos maiores ETC de prata da Europa, com aproximadamente 2,9 mil milhões de euros em ativos sob gestão;

- Invesco Physical Silver ETC (e demais alternativas com estrutura similar).

Para uma visão mais completa dos ETF e ETC de commodities disponíveis na xStation 5, consulte o nosso guia dedicado.

Na XTB, pode comprar ações e ETF com 0% de comissão para volumes mensais até 100.000 € (acima deste valor, aplica-se uma comissão de 0,2%, com um mínimo de 10 €; pode aplicar-se adicionalmente uma taxa de conversão de divisas de 0,5%).

Ações de mineradoras de prata

Investir em ações de empresas produtoras de prata oferece uma exposição alavancada ao preço do metal: quando a cotação da prata sobe, as margens das mineradoras tendem a expandir-se substancialmente, uma vez que os custos de produção são relativamente fixos. O inverso verifica-se igualmente em períodos de queda do metal.

Eis as principais mineradoras com exposição primária à prata:

- Fresnillo plc (FRES.L): o maior produtor primário de prata do mundo, cotado na Bolsa de Londres;

- First Majestic Silver (AG.US): com cerca de 58% das receitas provenientes da prata em 2025, é considerado um “pure play” do metal;

- Pan American Silver (PAAS): é uma das maiores produtoras das Américas, com operações no México, no Peru e na Argentina.

As ações de mineradoras incorporam riscos adicionais face ao metal físico: risco operacional e de gestão, exposição geopolítica aos países em que operam e risco de balanço.

A análise fundamental de cada empresa é indispensável antes de qualquer decisão; para aprofundar esta metodologia, consulte o nosso guia sobre como escolher ações para investir. Na XTB, as ações de mineradoras cotadas em bolsas internacionais estão disponíveis com 0% de comissão até 100.000 € mensais.

CFD sobre prata (XAGUSD) na XTB

A XTB disponibiliza também contratos por diferença (CFD’s) sobre o par XAGUSD, que permitem negociar o preço da prata sem adquirir o metal físico ou qualquer instrumento de renda variável.

Os CFD’s permitem posições longas (em caso de expectativa de subida do preço) e posições curtas (em caso de expectativa de descida), com uma alavancagem máxima de 1:10 para clientes de retalho em commodities ao abrigo da regulamentação europeia.

Para explorar o tema antes de tomar qualquer decisão, a XTB disponibiliza uma conta de demonstração gratuita e sem riscos na plataforma xStation 5.

Qual é que faz mais sentido para o investidor individual, prata ou ouro?

A escolha entre prata e ouro (ou a decisão de incluir ambos numa carteira) depende do perfil de risco, dos objetivos e do horizonte temporal de cada investidor. Não existe uma resposta universal, mas é possível mapear as principais diferenças entre os dois metais e o que cada um representa do ponto de vista de investimento:

O ouro tende a funcionar melhor como âncora de estabilidade numa carteira diversificada.

A sua menor volatilidade, a correlação mais consistente com os movimentos de refúgio e as compras sistemáticas de bancos centrais (que totalizaram mais de 1000 toneladas por ano em 2024 e 2025) conferem-lhe um comportamento mais previsível em períodos de stress de mercado.

Para aprofundar este tema, consulte o nosso guia sobre como negociar ouro online.

A prata combina as características de refúgio do ouro com uma sensibilidade industrial que pode torná-la mais reativa em períodos de expansão económica e transição tecnológica.

O seu preço por onça significativamente mais baixo facilita o acesso a um maior número de investidores. Na XTB, é possível investir a partir de 10 € em ações fracionadas (por exemplo, ETC de prata ou ações de mineradoras).

Uma abordagem que alguns investidores adotam é a diversificação entre os dois metais, utilizando o rácio ouro-prata como referência para ajustarem os pesos relativos ao longo do tempo, enquanto outros preferem a simplicidade do ouro como componente defensiva e recorrem à prata apenas para capturarem o potencial de crescimento em momentos específicos do ciclo.

Em qualquer cenário, investir em metais preciosos implica aceitar riscos reais de perda de capital, que podem incrementar substancialmente no caso da prata, dada a sua maior volatilidade estrutural. Os preços podem descer de forma abrupta e prolongada (e os exemplos históricos são inequívocos no que a este ponto diz respeito).

O que deve ter em conta ao acompanhar o mercado da prata

Para quem decide manter uma exposição regular ao preço da prata, existem alguns indicadores-chave que convém monitorizar, nomeadamente:

- Os relatórios do Silver Institute: em particular, o «World Silver Survey» anual e as atualizações trimestrais sobre oferta e procura;

- O PMI Caixin da China: o barómetro do bem-estar da indústria transformadora chinesa;

- As reuniões do FOMC (FED): as decisões de taxa e as declarações do presidente da Fed influenciam diretamente as taxas reais e a força do dólar;

- O índice DXY: pela correlação inversa com os metais preciosos cotados em USD;

- O rácio ouro-prata: para avaliar o posicionamento relativo entre os dois metais;

- Cotações em tempo real na xStation 5: com acesso a análises diárias dos especialistas da XTB e ao calendário económico integrado.

FAQ

O preço da prata tende a apreciar quando se verifica uma ou mais das seguintes condições: procura industrial crescente (especialmente dos setores solar, automóvel e eletrónica), queda das taxas de juro reais, dólar norte-americano mais fraco, escalada do risco geopolítico ou défices persistentes de oferta.

O rácio ouro-prata indica quantas onças de prata são necessárias para adquirir uma onça de ouro. Um valor historicamente elevado (acima de 80) é frequentemente interpretado como um sinal de que a prata pode estar subvalorizada face ao ouro. No entanto, é uma ferramenta de análise relativa e não preditiva, pelo que não garante nem o sentido nem o timing de movimentos futuros.

Ambos os instrumentos permitem obter exposição ao preço da prata sem deter o metal físico, sendo que ambos são negociáveis em bolsa. A distinção técnica reside na estrutura legal: um ETF (Exchange-Traded Fund) é um fundo de investimento coletivo regulado pela diretiva UCITS, enquanto um ETC (Exchange-Traded Commodity) é tecnicamente um título de dívida garantido por prata física em cofre.

As ações de mineradoras tendem a ser mais voláteis do que o próprio metal, uma vez que incorporam riscos operacionais, de gestão e geopolíticos adicionais. Quando o preço da prata sobe, as margens das mineradoras podem expandir-se significativamente, o que pode ser vantajoso, embora o inverso também se verifique.

Entre os principais riscos, destacam-se: a elevada volatilidade histórica do preço (estruturalmente superior à do ouro); a sensibilidade ao ciclo económico global (uma recessão pode reduzir a procura industrial e pressionar o preço); o risco cambial para investidores em euros (dado que a prata é cotada em dólares); o “thrifting” tecnológico no setor fotovoltaico; e, no caso específico dos CFD’s, o risco de alavancagem.

Trading de Trigo: Principais fatores a considerar

Especuladores de matérias-primas lendários: Histórias e biografias da CBOT

Por que razão continua o ouro a ser o ativo mais seguro em tempos de crise?

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.